Управление краткосрочными активами в организации

Главная цель управления краткосрочными активами заключается в повышении эффективности использования всех его составных частей и обеспечение на этой основе непрерывности и необходимой результативности организации. Основными элементами управления краткосрочными активами являются: их анализ; определение потребности в них и изыскание источников их формирования; контроль за текущим состоянием основных элементов краткосрочных активов и обеспечение их необходимой ликвидности организации.

Политика управления краткосрочными активами должна учитывать особенности их отдельных элементов.

Так, к примеру, в отношении сырья и материалов важной задачей является стоимостная оценка их списания на себестоимость продукции.

Существует несколько методов оценки стоимости материалов и сырья, поступающих со склада в производство, а следовательно, и стоимости запасов, приходящихся на конец периода:

• метод ФИФО (First-in-first-out) – «первым вошёл, первым вышел» или «первым поступил – первым продан». Согласно методу ФИФО изделия, купленные первыми, первыми и используются (продаются). Это значит, что оценка запасов на конец периода производится по ценам последних закупок. Принято считать, что этот метод соответствует лучшей практике управления запасами;

• метод ЛИФО (Last-in-first-out) – «последним вошёл, первым вышел» или «последним поступил – первым продан». При использовании метода ЛИФО оценка запасов производится по ценам первых покупок. Основная цель этого метода – максимально приблизить себестоимость реализованной продукции к современным затратам на закупку материальных ресурсов. Очевидно, что при стабильном уровне цен оценка по ФИФО не будет отличаться от оценки по ЛИФО. Если же цены меняются, то результаты будут сильно различаться. При высоком уровне инфляции метод ЛИФО лучше отражает соотношение выручки и затрат;

• метод по средневзвешенным ценам позволяет учесть влияние на оценку изменения цен. Списание затрат на себестоимость продукции и оценка запасов на конец периода при данном методе будут проводиться по усредненным единым ценам, у которых в качестве весов применяется объемы закупок соответствующих партий.

Особенно важно сделать правильный выбор метода списания материалов в производство при высокой инфляции, когда цены на сырьё постоянно увеличиваются.

В свою очередь, контроль материальных запасов можно осуществлять по методу ABC (аctivity вased сosting)

Согласно методу ABC запасы сырья и материалов делятся на категории по степени важности в зависимости от их стоимости.

Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа.

Категория В составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа.

Категория С включает широкий ассортимент оставшихся малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве.

Еще одной задачей управления краткосрочными активами выступает определение оптимального (экономического) размера заказа (Economic Order Quantity).

Необходимость решения проблемы оптимизации заказов обусловлена действием следующих факторов:

• во-первых, предприятию, как правило, приходится платить более высокие цены за маленькие партии товаров;

• во-вторых, существует риск кратковременной остановки производства в случае недоставки сырья и материалов вовремя. Поэтому очень часто размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день.

Однако организация несет расходы по хранению производственных запасов, связанные со складским содержанием, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы, например, в ценные бумаги с целью получения процентного дохода.

Размер оптимального заказа (Qопт) определяют при помощи модели Уилсона:

,

,

где о – фиксированные затраты по пополнению материальных запасов;

S – Общая потребность в материальных запасах в анализируемом периоде;

с – удельные складские расходы по хранению материальных запасов.

Главной целью управления дебиторской задолженностьюявляется ускорение ее оборачиваемости и оптимизация общего размера.

Процесс построения рациональной системы управления дебиторской задолженностью предполагает главным образом следующие этапы: проведение анализа состояния дебиторской задолженности; формирование кредитной политики по отношению к покупателям; осуществление постоянного контроля за движением дебиторской задолженности и оценку ее реального состояния; формирование процедуры взыскания данной задолженности.

Основными направлениями формирования кредитной политики по отношению к покупателями являются: изучение новых потенциальных покупателей на предмет платежеспособности и деловой репутации; выявление приоритетных покупателей и корректировка состава контрагентов с целью минимизации и отсева финансово-неблагонадежных организаций; установление взаимоприемлемых сроков расчетов; выбор оптимальных форм и способов расчетов; стимулирование своевременной оплаты товаров посредством введения системы поощрения (например, использование скидок к цене за более быструю оплату поставок) и системы санкций за просрочку платежа.

Главной целью управления денежными средствами является оптимизация их размеров, обеспечивающих эффективное и непрерывное функционирование организации. Управление денежными средствами основывается на двух аспектах

1. Поддержание на должном уровне текущей платежеспособности организации.

2. Возможность получить дополнительную прибыль от инвестирования свободных денег.

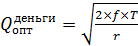

Определение оптимального остатка денежных средств основывается на модели Баумоля, схожей по составу с моделью Уилсона:

,

,

где f – фиксированные расходы по пополнению остатка денежных средств на расчетном счете;

Т – общая потребность в денежных средствах за период;

R – альтернативная ставка вложения средств, в десятичных дробях.

Дата добавления: 2015-08-11; просмотров: 897;