Эспоненциальное скользящее среднее (Exponential Moving Average)

Как уже указывалось, различные скользящие средние сглаживают данные о цене и облегчают возможность идентификации трендов, что особенно важно на волатильных рынках. Для того чтобы уменьшить лаг при использовании скользящих средних, технические аналитики часто используют экспоненциальную среднюю (Exponential Moving Average - EMA). Экспоненциальная скользящая средняя уменьшает лаг, придавая больший вес последним ценам по сравнению с более дальними ценами. Этот позволяет значительно более быстро реагировать на текущие изменения цены по сравнению с простой скользящей средней. Вес, придаваемый последней цене, зависит от периода скользящей средней. Чем короче период Exponential Moving Average, тем больший вес будет придаваться последней цене. Например, 10-периодначя Exponential Moving Average средняя дает вес последней цене в 18,18%, в то время как 20-периодная - 9,25%. Однако при этом расчет экспоненциальной скользящей средней гораздо сложнее расчета обычной скользящей.

Формула:

Экспоненциальная скользящая средняя может быть определена двумя путями - как процентное скользящее среднее или как периодное скользящее среднее. Соответственно в процентном скользящем, единственным параметром является вес (процент), а в периодном - период скользящей средней.

Основная формула выглядит следующим образом:

где i - текущий момент времени, i - 1 - предыдущий момент времени, K = 2 / (n + 1), n - период средней в барах.

Как говорилось выше, можно менять период скользящей средней двумя способами:

Меняя сам коэффициент K

Меняя временной период скользящей. Тогда коэффициент K будет пересчитываться как 2 / (1 + N), где N -установленный вами период.

Например для 10-периодной скользящей средней коэффициент будет равен.

Это означает, что 10-периодная экспоненциальная скользящая средняя эквивалентна процентному экспоненциальному скользящему с коэффициентом 18,18%

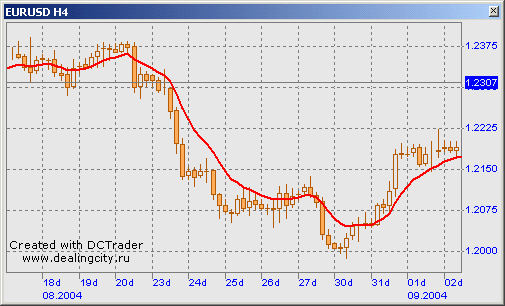

Выглядит она следующем образом.

Рис. 16.3 Пример построения экспоненциального скользящего среднего

Необходимо отметить, что теоретически в расчете этой скользящей используются все цены, за весь период ее построения и, несмотря на то, что влияние старых цен исчезает со временем, оно не исчезает до конца. Эффект старых цен исчезает быстрее для более коротких EMA, по сравнению с более длинными.

На реальном графике разница между простой скользящей средней и экспоненциальной не очень велика, хотя и присутствует. Считается, что экспоненциальная скользящая все же луче отражает рыночные цены при прочих равных условиях, поскольку влияние каждой предыдущей цены убывает экспоненциально с его отдаленностью от текущей цены.

Чем более чувствителен индикатор, тем больше ложных сигналов он обычно подает. Чем менее чувствительный индикатор, тем меньше ложных сигналов он подает, но тем больше запаздывает.

Дата добавления: 2015-08-11; просмотров: 811;