Глава 8 УЧЕТ И ОТЧЕТНОСТЬ НА ЭНЕРГЕТИЧЕСКОМ ПРЕДПРИЯТИИ

8.1. Место учета в системе управления

производственно-хозяйственной деятельностью

энергопредприятий

Управление производством предполагает воздействие администрации на ход хозяйственного процесса для увеличения прибыли за счет повышения эффективности производства. Оно сводится к принятию оптимальных решений, организации контроля, оперативного регулирования и оценки полученных результатов. Основой разработки, принятия и реализации управленческих решений является достоверная информация о состоянии управляемого объекта, его окружения, выполнении управляющих команд и выходных обобщающих результатах. Различают конструкторскую, технологическую, экономическую информацию и др. Для энергетического предприятия важна не только внутренняя информация, но и информация системного характера, характеризующая состояние энергосистемы, а также место и роль данного энергопредприятия в обеспечении единого графика электрической нагрузки потребителей. Особенно это относится к оперативной информации.

Энергопредприятие может принимать управленческие решения только в рамках определенного для него энергосистемой объема производства для обеспечения заданных графиков нагрузки и снижения себестоимости электрической и тепловой энергии. Получение максимальной прибыли в качестве целевой функции управления энергетическим производством возможно лишь на уровне энергосистемы. Если энергопредприятие входит в состав энергосистемы, то его целевая функция управления — минимизация себестоимости продукции. Для автономного энергопредприятия целью управления может быть получение максимальной прибыли, завоевание своей доли рынка и т.д.

Экономическая информация является наиболее значимой в принятии управленческих решений. Она подразделяется на следующие виды: плановая, нормативная (нормы, нормативы, тарифные ставки и т.д.), учетная (данные бухгалтерского, статистического и

оперативного учета), прочая информация (данные аудиторских проверок, ревизий, объяснительных и докладных записок, переписок с другими организациями и т.п.). Контроль и оперативное регулирование осуществляются в основном по данным планов оперативного и бухгалтерского учета.

В комплекс задач управления производственно-хозяйственной деятельностью энергетических предприятий входят:

оперативный (в натуральном и стоимостном выражении) учет движения материалов на складах;

оперативный учет движения топлива;

учет и анализ информации об отключениях оборудования;

контроль за ходом выполнения ремонта основного оборудования электростанций и предприятий электрических и тепловых сетей;

расчет годового графика вывода в ремонт основного оборудования по согласованию с диспетчерским управлением;

расчет плановых и фактических показателей производственно-хозяйственной деятельности;

анализ технико-экономических показателей;

составление сводок о выработке и отпуске энергии в целом по электростанции и отдельным агрегатам;

учет и анализ кадров;

учет и анализ труда и заработной платы;

учет основных и оборотных средств предприятия, финансовых вложений и нематериальных активов, а также расчетов с поставщиками и подрядчиками.

8.2. Виды и краткая характеристика учета

На энергопредприятиях и в энергосистемах используются оперативно-технический, статистический и бухгалтерский учет. Каждый из них имеет свое предназначение и особенности.

Оперативно-технический учет служит для оказания воздействия на производственный процесс в краткосрочный период времени (час, сутки и т.д.). Он обеспечивает непрерывное поступление информации о деятельности предприятия и неразрывно связан с оперативным планированием, а также позволяет анализировать следующие показатели: удельные расходы топлива, расход электроэнергии на собственные нужды, выполнение графиков нагрузки энергооборудования, количество произведенной и отпущенной энергетической и других видов продукции. Этот вид учета применяется как на уровне электростанции, так и в энергосистеме. Организация оперативно-технического учета в энергетике связана с широким использованием автоматизированной системы управления (АСУ). Главными достоинствами примене-

|

| Таблица 8.1 Определение базисных и цепных индексов для цены природного газа |

ния АСУ для анализа производственно-хозяйственной деятельности являются: оперативность, быстрота, точность и объективность, выдача информации в готовом виде, возможность накопления большого количества информации для последующего статистического и бухгалтерского учета.

Внедрение АСУ позволяет решить следующие задачи:

уменьшение трудоемкости сбора и обработки исходных данных;

сокращение дублирования при обработке информации;

улучшение планирования основного производства и ремонтных работ;

ограничение и сокращение численности персонала;

снижение трудовых затрат по сравнению со сбором информации традиционными способами;

повышение качества и эффективности принимаемых управленческих решений;

обеспечение информационного объединения отдельных задач управления за счет создания программно-технических комплексов

объединение вычислительных возможностей отдельных ЭВМ в

единую сеть;

переход на децентрализованную обработку информации непосредственно в подразделениях энергообъединения.

Статистический учет устанавливает закономерности или тенденции изменения во времени технико-экономических показателей, которые отображают результаты деятельности энергосистемы, энергопредприятий и их подразделений. Этот вид учета основан на обработке статистической информации, выявлении динамики изменения показателей и позволяет на основе количественных данных получить качественные характеристики. Для использования материалов статистического учета необходимо получение средних величин, для чего следует:

произвести группировку исходных данных по характерным признакам;

обеспечить качественную однородность показателей (по сезону

и т.д.);

выявить наибольшее и наименьшее значения показателя в рассматриваемом периоде;

выбрать вид средней величины.

При проведении статистического учета используются различные виды средних величин, что зависит от типа задачи. При наличии прямо пропорциональной линейной зависимости между показателями (например, цена на топливо и издержки производства, тариф на электроэнергию и прибыль, переменные издержки и объем производимой энергии и т.д.) используется средне-

арифметическая величина. Если зависимость обратно пропорциональная (например, условно-переменная составляющая себестоимости и объем произведенной продукции, удельная численность персонала и общая мощность энергопредприятия и т.д.), то можно применять среднегармоническую величину. При определении среднего темпа роста (отношение показателя последующего периода к предыдущему) применяются среднегеометрические величины.

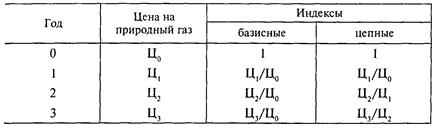

В статистическом учете используют также экономические индексы, которые бывают индивидуальными и общими. Под индивидуальным индексом понимают изменение конкретного показателя во времени (например, индекс инфляции по цене топлива, уровню оплаты труда и т.д.). Общий индекс характеризует средневзвешенное изменение совокупности показателей во времени (например, общий индекс инфляции за определенный период). По выбору базы для определения индекса их подразделяют на базисные и цепные. Базисные индексы отображают значение показателей различных периодов по отношению к показателю одного базового периода. Цепные индексы — это отношение двух соседних показателей (последующего к предыдущему).

Динамика цен на природный газ и формулы расчета индивидуальных базисных и цепных индексов представлены в общем виде (табл. 8.1).

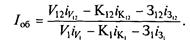

Предположим, что требуется определить общий индекс инфляции потока платежей, если известны индексы по отдельным показателям, входящим в его состав (табл. 8.2). Тогда общий индекс инфляции определяется по следующей формуле:

Бухгалтерский учет отображает хозяйственные процессы, движение средств предприятия и хозяйственные операции с материальными и денежными ресурсами. Он ведется методом двои-

Таблица 8.2 Определение общего индекса инфляции потока платежей

Таблица 8.2 Определение общего индекса инфляции потока платежей

| Год | Показатели | Обозначение показателя | Индивидуальный цепной индекс инфляции |

| Капиталовложения Затраты Объем реализованной продукции Капиталовложения Затраты Объем реализованной продукции | К1 З1 V1 К12 З12 V12 | i К1 i З1 i V1 i К12 i З12 i V12 |

ной записи, основан на строгом документировании всех хозяйственных операций и оперирует с фактической информацией. Бухгалтерия предприятия ведет учет всех средств в денежном выражении, а основных средств и материальных ценностей как в денежной, так и в натуральной форме. Для ежедневного отображения хозяйственных операций ведется текущий бухгалтерский учет. Ежемесячно и поквартально составляется периодическая бухгалтерская отчетность.

По итогам года составляется годовой бухгалтерский отчет. Отчетность отражает основные результаты финансово-хозяйственной деятельности и состояние хозяйственных процессов в бухгалтерском балансе, отчете о финансовых результатах, отчете о движении денежных средств предприятия и другой установленной отчетности.

Бухгалтерская служба должна выполнять следующие основные

функции:

обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов;

своевременное предупреждение негативных явлений в хозяйственной и финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления.

Дата добавления: 2015-08-01; просмотров: 4616;