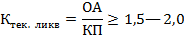

Коэффициент текущей ликвидности

ОА – оборотные активы

Коэффициент показывает, в каком соотношении находятся все оборотные активы предприятия и его краткосрочные обязательства.

По действующему до 2002 года ФЗ «О несостоятельности (банкротстве)» предприятие признавалось банкротом при Ктек. ликв<2. В ныне действующем законе этих количественных критериев нет. Тем не менее при анализе финансового состояния ориентируются на критический уровень Ктек. ликв =2, а для торговых предприятий Ктек ликв=1,5.

20.04.09

Некоторый запас превышения суммы активов над суммой краткосрочных пассивов необходим для того, чтобы отразить реальную ситуацию в погашении краткосрочных долгов предприятия. Так, например, превратить в денежную форму запасы, отраженные в балансе предприятия, без потерь не удается. Многие запасы, отраженные в балансе, устарели и являются неликвидными. То же самое можно предположить в отношении дебиторской задолженности. Часть ее является безнадежной, именно из этих соображений рекомендуемое значение Ктл≠1, а превышает ее.

4. Платежеспособность — способность предприятия своевременно выполнять свои обязательства, как краткосрочные, так и долгосрочные.

Основным показателем является коэффициент общей платежеспособности.

ДП – долгосрочные пассивы

КП – краткосрочные пассивы

Считается, что общий размер имущества предприятия должен как минимум в два раза превышать все его обязательства. В противном случае предприятие считается неплатежеспособным.

Дата добавления: 2015-07-18; просмотров: 850;