Методические подходы к анализу рисковых ситуаций

Риск усложняет процесс принятия решения. Будет, таким образом, верно начать с определения, оценки и управления риском. Для этого необходимо ответить на следующие вопросы:

1).Какие виды рисков возможны в данной ситуации?

2).Какова вероятность потерь от них?

3).Как количественно можно оценить возможные потери?

4).Какие ожидаются потери в наихудшем случае?

5).Какие альтернативы можно предусмотреть?

6).Как потери могут быть снижены или устранены?

7).Возможно ли при выборе другой альтернативы появление дополнительных или других рисков?

Процесс узнавания, оценивания риска можно назвать анализом риска. Различные авторы используют различные формулировки для определения рискового анализа. Некоторые называют этот процесс оценкой. У Роу анализ риска предшествует управлению им.

Плановое управление риском вместе с наставлениями по успешному регулированию процесса можно назвать рисковым менеджментом или управлением.

Основной целью рискового менеджмента является способность обнаружения неправильного пути в принятии решения и выбора позитивных возможностей. На рисунке 1.2 показано различие между рисковым анализом и менеджментом.

Рисковый анализ и менеджмент

Рисковый анализ и менеджмент

рисковый анализ рисковый менеджмент

Определение риска Планирование риска

Составление суждений о риске Контроль риска

Оценка риска Регулирование риска

Рисунок 1.2- Рисковый анализ и менеджмент

Рисковый анализ используется для определения потенциальных зон риска, количественного выражения риска, связанного с этими зонами, и подбора альтернативных путей решений, что позволяет уменьшать риск. В результате можно выделить три этапа рискового анализа.

Первый. Определение риска.

Второй. Составление суждений о риске. Процесс составления суждений можно разделить на субъективный и объективный. Объективный процесс связан с использованием данных аналогичных, уже происходивших ситуаций. Субъективный процесс основывается на предположениях о ситуациях, которые происходили раньше.

Третий. Оценка риска. Это процесс, посредством которого предсказываются действия риска. Обычно часть рисков является более приемлемыми или более вредными (убыточными), чем другая часть. Поэтому нужно определить приоритетные группы рисков на втором этапе.

Все три этапа рискового анализа на практике не являются совершенно отдельными его частям. В некоторых областях они пересекаются, что можно использовать для упрощения процесс анализа или проверки результатов.

Рисковый менеджмент заключается в принятии решения о риске после того, как риск проанализирован. На рисунке 1.2 представлены три его фазы.

Первая. Планирование риска. Эта фаза состоит из двух аспектов.

Во-первых, решение принимается после составления окончательного мнения относительно изучаемой ситуации. Во - вторых, этот процесс основан на отборе подходящей стратегии неприятия риска для того, чтобы использовать ее вместе с первым аспектом.

Вторая. Контроль риска. Это фаза включает приведение в действие механизма контроля планов по предотвращению рисков.

Третья. Регулирование риска. Данная фаза осуществляется после того, как решение приводится в действие. Этот этап необходим для того, чтобы увидеть, как последствия рисковой ситуации после принятия решения в действительности соответствуют предполагаемым, определить возможности улучшения плана действий, а также для передачи информации на будущее.

Аналогично процессу рискового анализа, рисковый менеджмент так же рассматривается как комплекс трех его этапов. Различные аспекты проходят параллельно и все три фазы могут пересекаться. Это дает возможность достичь большей точности и систематичности в управлении риском.

Очень важным в процессе рискового анализа является определение уровня риска. Оценка уровня риска позволит проанализировать всю систему (проект) как единое целое. Это предполагает необходимость понимания взаимодействия различных рисков, также как и тех возмущающих факторов, которые влияют на это взаимодействие.

Прежде, чем определить уровень риска, важно определить его основные категории. Этим следует заниматься в процессе рискового анализа на самом начальном его этапе, где определяется риск и ставятся такие вопросы:

1).Что представляет из себя риск в данном случае?

2).Как его можно классифицировать?

Ответы на эти вопросы дадут возможность перейти к следующему этапу анализа: составление суждений о риске. Здесь можно сформулировать следующие вопросы:

1).Какова величина риска?

2).Что подвержено риску?

3).Какова вероятность наступления рисковой ситуации?

Логическим продолжением является третий этап рискового анализа. На этом этапе актуальны следующие вопросы:

1).Что понимается под приемлемым риском?

2).Что такое разделение риска?

3).Является ли конкретный вид риска приемлемым?

4).Какие возможные альтернативы существуют для уменьшения или предотвращения риска?

В результате ответов на эти вопросы можно составить следующую таблицу (см. табл.1.1), в которой названы основные критерии риска, образующие систему факторов.

Таблица 1.1. Таблица риска

| Сценарий (Si): Что идет верно? | Вероятность (Li): Какова вероятность? | Ущерб, Xi Каков вред? |

| S1 | L1 | X1 |

| S2 | L2 | X2 |

| ... | ... | ... |

| Sn | Ln | Xn |

В таблице 1.1, таким образом, представлено три основных критерия риска

Риск = {<Si,Li,Xi>}

После того, как определены риски, необходимо разделить их по категориям. Единой методики по проведению категоризации рисков не существует. Наиболее простой путь, который может быть эффективно применен на практике, - выделение трех категорий риска: известные риски, прогнозируемые риски, непредсказуемые риски.

Известные риски - это такие риски, которые полностью, критическим и точным анализом проектного плана определены, как наиболее часто встречающиеся и с наиболее высокой степенью вероятности. Они должны быть определены с помощью источников информации, обеспечивающих наиболее высокую степень предсказуемости конкретной ситуации.

Источники информации могут включать в себя следующее: традиционные данные; данные, составленные на базе хорошо известных ситуаций или статистических обзоров.

Предсказуемые риски - это такие риски, которые определены на основе прошлого опыта и которые могут встретиться с высокой степенью вероятности.

Непредсказуемые риски это такие риски, которые могут произойти, но вероятность или время их наступления невозможно прогнозировать заранее. Эта категория рисков также может называться как неизвестные или неопределимые риски. Эта разновидность рисков является результатом внешнего влияния таких факторов, как: приемлемость для клиентов изменения плана, цен или объемов поставок; наличие денежных средств; стратегические достижения; уровень инфляции; ошибочные затраты в процессе принятия решений и т.д.

Более подробно можно охарактеризовать эти три категории рисков с помощью метода, показанного в таблице 1.2. Риски подразделяются по направлениям, определяющих три первичных причины риска: недостаток информации, недостаток управления, недостаток времени.

Таблица 1.2. Возможные категории рисков

| Источники риска | Известные риски | Прогнозируемые риски | Непредсказуемые риски |

| Недостаток информации | - | Х | Х |

| Недостатки управления | X | X | X |

| Недостаток времени | X | X | X |

Так, производственный риск может быть обусловлен недостатком информации об уровне производительности труда, недостатком управления, направлениями развития и т.п.

Следующим этапом после классификации рисков является оценка величины риска и возможных последствий.

Возвращаясь к трем основным категориям риска, необходимо отметить следующее. Риску, имеющему наиболее высокую вероятность должен соответствовать высокий уровень предсказуемости и низкий ущерб (известные риски). Аналогично можно сказать и по двум другим категориям риска. Результаты представлены в таблице 1.3.

Таблица 1.3. Характеристика риска

| Частота Li | Ущерб Xi | Временной фактор Si |

| Высокая | Низкий | Известен |

| Низкая | Средний | Предсказуем |

| Очень низкая | Высокий | Непредсказуем |

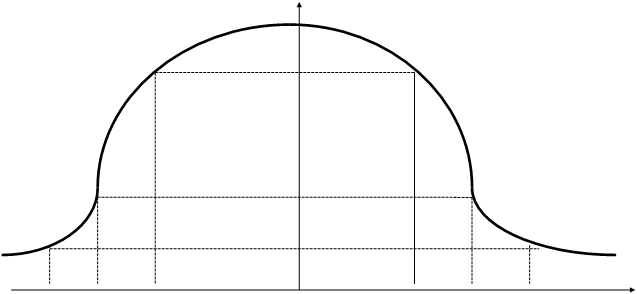

На основании всего сказанного можно определить границы возникновения риска. Границы разделяют риск на зоны, которых выделяется три.

Данное разделение риска на зоны (области) представлено на рисунке 1.3.

1. Зона допустимого риска. Эта зона соответствует известным рискам. Величина потерь от этих рисков характеризуется:

а) Минимальным риском, где потери не превышают размера чистой прибыли;

б) Повышенным риском, где потери не превышают расчетной прибыли.

2. Зона критического риска. Эта зона соответствует прогнозируемым рискам. Характеризуется потерями, которые превышают расчетную прибыль, но не являются выше выручки от реализации (валовой прибыли).

3. Зона катастрофического риска. Эта зона соответствует непредсказуемым, неизвестным риском. В этой области возможны потери, равные имущественному состоянию предприятия, т.е. существует вероятность полного банкротства предприятия.

Кроме этих трех основных зон существует еще безрисковая зона, которая характеризуется отсутствием потерь в деятельности предприятия с получением хотя бы расчетной прибыли.

Участок ОА соответствует зоне допустимого риска. Граничные точки 1 2 показывают возможные потери. Точка 1 является БЕЗРИСКОВОЙ точкой, потери равны 0. Точка 2 характеризуется потерями А (расчетная прибыль).

Участок АВ соответствует зоне критического риска. Точка 3 характеризуется потерями выручки от реализации.

Участок ВС соответствует зоне катастрофического риска. Точка 4 характеризуется потерями в размере имущественного состояния предприятия.

При анализе рисунка можно сделать вывод о том, что наибольшей серьезностью потерь характеризуется зона катастрофического риска.

С другой стороны, частота возникновения потерь от известных рисков (допустимая зона) значительно выше, чем от предсказуемых.

Для того, чтобы более подробно рассмотреть серьезность и величину возникающих потерь от рисков, необходимо связать риск с финансовым состоянием предприятия. При проведении анализа финансового состояния предприятия видно, что зоны риска напрямую связаны с зонами финансового состояния предприятия. Для этого необходимо учитывать такие финансовые показатели, как: излишек (недостаток) собственных средств; излишек (недостаток) заемных средств; излишек (недостаток) общей величины средств предприятия из всех источников финансирования. Эти показатели характеризуют потери в результате рисков.

Аналогично рисковым зонам, финансовое состояние предприятия можно разделить на следующие области:

1. Зона неустойчивого состояния соответствует зоне допустимого риска. В данном случае у предприятия имеется нормальная величина запасов и затраты не превышают нормативного уровня.

2. Зона критического состояния соответствует зоне критического риска.В данном случае на предприятии имеются избыточные запасы, что приводит к затовариванию.

3. Зона катастрофического состояния соответствует зоне катастрофического риска. На предприятии имеются сверхизбыточные запасы, затраты превышают нормативный уровень, т.е. предприятие находится на грани банкротства.

Кроме того, можно выделить аналогично безрисковой зоне - область абсолютно устойчивого состояния предприятия. Этой области соответствуют минимальная величина запасов и затрат.

Грабовым П.Г. и Хрусталевыи Б.Б. рассматривается экономический смысл финансовых ситуаций в зависимости от основных зон риска.

На рисунке 1.3 показана зависимость между кривой риска и кривой финансового состояния предприятия.

Участок О"А" соответствует зоне неустойчивого состояния. Он характеризуется потерями в размере собственных средств предприятия.

Участок А"В" соответствует зоне критического состояния. Он характеризуется потерями заемных средств предприятия.

Участок В"С" соответствует зоне катастрофического состояния.

Он характеризуется потерями общей величины средств из всех источников финансирования.

1.0

1.0

Вероятность

2’’ b2 2

3’’ b3 3

4’’ b 4

C’’ B’’ A’’ 0 A B C

Рисунок 1.3- Кривая риска и кривая финансового состояния предприятия

После того, как определен уровень приемлемости риска и он принят как вероятный, необходимо разработать стратегию по предотвращению риска.

Существует три основные группы стратегий: по изменению вероятности риска, по изменению последствий риска, по изменению величины риска. Для каждой из этих стратегических групп применены особые вида стратегий по предотвращению риска: снижение, защита, перенесение и финансовая

1. Снижение риска. Иногда эту стратегию называют стратегией смягчения риска. Объектами данной стратегии являются вероятность возникновения риска и/или величина риска. Направление, на которое делается акцент, зависит от того, - прямой риск или косвенный.

Так, первым условием в применении стратегии снижения риска является установление, как можно большего перечня возможных рисков, а также перенесение прогнозируемых рисков в прямые известные риски. Это упростит в дальнейшем процесс регулирования рисковой ситуации.

Время является важным элементом данной стратегии. Прогнозируемые и непредсказуемые риски не рассматриваются как прямые, так как их определённость “привязана к будущему”. Другими словами, они являются долгосрочными рисками, которые могут проявиться, а могут и не произойти совсем.

2.Следующая стратегия - защита от риска. При этом подходе акцент делается на снижение вероятности возникновения риска, что будет воздействовать на процесс в целом.

Защита осуществляется по двум направлениям: а) реорганизация структуры системы для увеличения числа альтернатив; б) увеличение надёжности отдельных элементов системы.

Для того, чтобы максимизировать степень надёжности защиты, необходимо подробно рассматривать систему во всей её сложности, начиная с самого нижнего уровня.

3. Третий подход к предотвращению риска - стратегия перенесения риска или объединение. В данном случае основное внимание уделяется снижению величины потерь в случае проявления риска. Эта стратегия применяется, в основном, когда лимитированы имеющиеся ресурсы для проведения первых двух стратегий или же, когда риски имеют высокую серьёзность и низкую частоту. Примером данной стратегии служит страхование наводнений. То есть, при этой стратегии предприятие перекладывает риск на страховую компанию.

4. Четвёртый подход к предотвращению рисков - финансовая стратегия. Данная стратегия аналогична стратегии перенесения риска, но означает, что для каждого риска или для ряда отобранных рисков или для всего комплекса рисков создаётся резервный фонд на случай неудачи.

Подробнее способы разрешения рисковых проблем будут рассмотрены в четвертой главе.

Задачами реализации проекта, связанного с риском экономического, экологического или социального характера, являются следующие:

- Определение первоочередных целей.

- Разработка стратегии обеспечения ресурсами с определённым резервом.

- Разработка организационных целей проекта и организационной системы проекта.

- Обеспечение информационных связей с внешней средой.

- Разрешение возможных конфликтов, проблем и использование открывающихся возможностей.

Подводя итог, можно сказать, что риск - это действие, которое предпринимается в расчёте на удачу, но с неясным исходом с точки зрения неопределённости. Оценка риска и управление риском являются важнейшей составной частью системы планирования деятельности предприятия. Если не придавать значения этой динамичной проблеме, то о точном, системном и полном планировании не может быть и речи.

ЛЕКЦИЯ 2 СИСТЕМА РИСКОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (4 ЧАСА)

План лекции

2.1 Классификация рисков

2.2 Классификация рисков на уровне предприятия. Отраслевые особенности рисков (на примере химико-лесного комплекса)

2.3 Взаимосвязь доходности и риска. Систематический риск

Дата добавления: 2015-07-18; просмотров: 1892;