Целевая ориентация управленческих решений

Причиной возникновения процесса принятия решений является наличие некоторой проблемы, т.е.разрыва между желаемым состояние системы (целью) и ее фактическим состоянием. Цель является тем стержнем, вокруг которого формируется управленческая деятельность. Выбор цели является одним из наиболее ответственных моментов в процессе выработки и принятия УР. В соответствии с выбранной целью разрабатываются прогнозы и планы действий, оцениваются результаты принятых решений и предпринятых действий. Лишь верное понимание ситуации, верно поставленная цель, верно выбранные способы ее достижения, верно принятые и эффективно реализованные решения приводят к успеху.

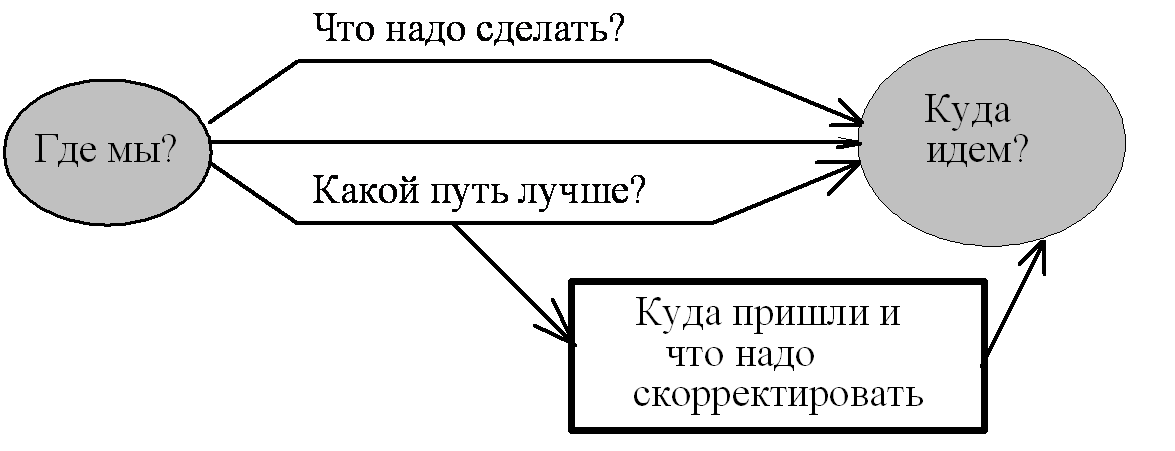

В деятельности любого предприятия вообще и в принятии УР в частности выделяют цели и ограничения, выполняющие следующие основные задачи:

· сопоставление существующего состояния с желаемым («Где мы?» и «Куда идем?»);

· формирование руководящих требований к действиям («Что надо сделать?»);

· критериев принятия решений («Какой путь лучший?»);

· инструментов контроля («Куда мы в действительности пришли и что из этого следует?» (рис.1.4).

Цель – это

- состояние объекта управления, к достижению которого стремится организация;

- описание будущего состояния или процесса как объекта, желаемого для достижения.

Рис.4.1. Основные задачи целей и ограничений в управлении

На формирование целей организации на различных уровнях управления оказывают влияние следующие факторы:

· миссия организации;

· разработанная стратегия развития организации (обозначенные основные направления деятельности);

· система ценностей организации;

· организационная культура;

· текущая ситуация во внутренней и внешней среде организации;

· личные ориентиры высшего руководства;

· личные особенности менеджеров;

· др.

Управлением в организации занимаются менеджеры, которые, являясь людьми, имеют свои личные цели. Поэтому цели организации и личные цели менеджеров переплетаются и влияют на результаты принятия решений и управленческой деятельности вообще. Личные цели менеджера определяются следующими факторами:

· личной системой ценностей;

· материальным положением;

· возрастом;

· средой, в которой он функционирует;

· средой, в которой он воспитывался;

· семейным положением;

· состоянием здоровья;

· профессиональными амбициями;

· др.

Личные цели сотрудниками могут, как способствовать достижению целей организации, так и тормозить этот процесс. Мотивация, как функция менеджмента, обеспечивает личную заинтересованность менеджера или исполнителя в достижении целей организации.

Одной из популярных концепций управления предприятием является управление по целям/результатам. Управление по целям /результатам (МВО – Management by Objectives) – термин и концепция управления, введенные в бизнес-обиход Питером Друкером еще в 1954 году.

Это система в основе, которой лежат четко сформулированные цели (результаты деятельности) компании и каждого ее сотрудника. Выстраивается иерархия целей (от стратегических целей компании до оперативных целей сотрудников), задаются понятные и принятые сотрудниками критерии оценки их труда; обеспечивается постоянная обратная связь и возможность оперативной оценки и корректировки деятельности сотрудников, подразделений, компании. К "слабым" сторонам, как правило, относят "затраты на его разработку". Данный метод базируется на том, что в начале периода (месяц, квартал) организации, подразделениям, отделам, сотрудникам устанавливаются четкие задачи, от которых зависит их премия. Цели и задачи выставляются по принципу SMART:

· Specific — специфичные для организации/подразделения/сотрудника;

· Measurable — измеримые (определить метрики для подсчета производительности);

· Achievable — достижимые, реалистичные;

· Result-oriented — ориентированные на результат, не на усилия;

· Time-based — устанавливать временные требования для целей.

Целей не должно быть много на каждом уровне. Оптимальным считается количество 3-5 основных целей. По окончанию периода производится подсчет, насколько выполнились цели. И от этого зависит премиальная часть заработной платы сотрудников.

Тема 5. Системний аналіз і методи дослідження операцій (ІСО)

Дата добавления: 2015-08-21; просмотров: 776;