Анализ оборачиваемости активов организации

В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Понятие результативность складывается из нескольких важных составляющих: показателей деловой активности, прибыли и показателей экономической эффективности (рентабельности). Деловая активность в финансовом аспекте в первую очередь проявляется в скорости оборота средств.

Финансовое состояние любой организации находится в непосредственной зависимости от оборачиваемости активов, т.е. от того, насколько быстро средства, вложенные в активы, превращаются в деньги.

Отдельные виды активов организации имеют различную скорость оборота. Наибольший период оборота имеют внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и др.). Все остальные активы, именуемые оборотными и предназначенные для продажи или потребления, могут неоднократно менять свою форму (материально-вещественную на денежную, и наоборот) в течение одного года или одного операционного цикла (если он превышает один год).

При анализе деловой активности используют две группы коэффициентов:

- общие показатели оборачиваемости;

- показатели управления активами.

Общие показатели оборачиваемости:

1. Коэффициент общей оборачиваемости (ресурсоотдача d1) или коэффициент трансформации:

Если определяется оборачиваемости всего капитала, то берется общая сумма выручки от всех видов продаж. Отражает скорость оборота всего капитала организации (сколько оборотов производят активы, или сколько продукции приходится на каждый рубль активов или эффективность использования всех имеющихся ресурсов независимо от их источников).

2. Оборачиваемость функционирующего (оборотного) капитала:

Если рассчитываются показатели оборачиваемости только функционирующего капитала, то в расчет берется только выручка от реализации продукции. Обороты и средние остатки по счетам капитальных вложений, долгосрочных и краткосрочных финансовых вложений в данном случае не учитываются.

3. Коэффициент отдачи нематериальных активов:

Показывает эффективность использования нематериальных активов.

4. Фондоотдача:

Показывает эффективность использования только основных средств организации.

5. Коэффициент оборачиваемости собственного капитала:

Показывает скорость оборота собственного капитала или сколько рублей от выручки от реализации приходится на каждый рубль инвестированных собственных средств.

Характеризует различные аспекты деятельности:

- с коммерческой точки зрения определяет излишки продаж, либо недостаток;

- с финансовой – скорость оборота собственного капитала;

- с экономической – активность собственных средств.

Показатели управления активами:

1. Оборачиваемость запасов (материальных средств):

где ТМЦ – это Запасы + НДС

Т – 360 дней

Чем выше этот показатель, тем меньше затоваривания, тем быстрее можно погасить долги.

7. Оборачиваемость денежных средств:

8. Коэффициент оборачиваемости средств в расчетах:

Показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Увеличение коэффициента означает сокращение продаж в кредит, его снижение свидетельствует об увеличении объема предоставляемого кредита.

9. Срок оборачиваемости средств в расчетах:

Показывает средний срок погашения дебиторской задолженности. Чем продолжительнее период погашения, тем выше риск ее непогашения.

10. Оборачиваемость кредиторской задолженности

11. Срок погашения кредиторской задолженности:

Показывает средний срок возврата долгов организации по текущим обязательствам.

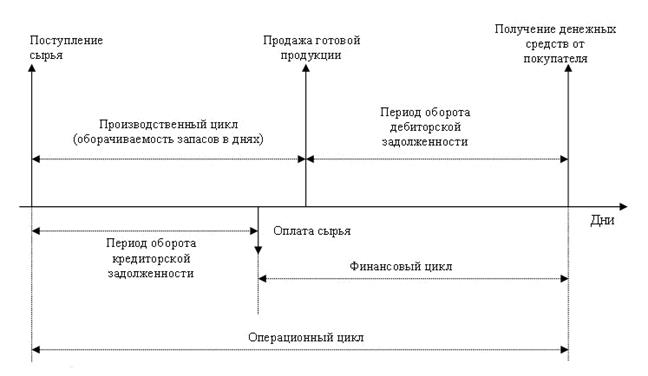

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы обездвижены в запасах и дебиторской задолженности. Характеризует период полного оборота всей суммы оборотных активов. Операционный цикл состоит из периода оборачиваемости производственных запасов и периода погашения дебиторской задолженности.

| ОПЕРАЦИОННЫЙ ЦИКЛ | ||||||||||||||||

| 1 этап Заготовление материалов | —► | 2 этап Производство | —► | 3 этап Хранение готовой продукции | —► | 4 этап Реализация | ||||||||||

| Время пребывания капитала в авансах поставщикам, подотчет- ным лицам | Время хранения производст-венных запасов на складе | Период оборота незавершенного производства | Период хранения готовой продукции на складе | Период погашения дебиторской задолженности | ||||||||||||

Операционный цикл - средний промежуток времени между моментом заготовления материальных ценностей и моментом оплаты проданной продукции (работ, услуг).

Tопер. = Оборачиваемость запасов (материальных средств) + Срок оборачиваемости средств в расчетах = d6 + d9

На длительность нахождения средств в обороте оказывает влияние совокупность факторов внешнего и внутреннего характера.

К внешним факторам относятся:

• сфера деятельности организации (например, организация торговли имеет большую скорость обращения средств, чем организация, занимающаяся производственной деятельностью);

• отраслевая принадлежность (организации, занятые в разных отраслях, имеют разную продолжительность операционного цикла. В частности, кондитерская фабрика объективно будет иметь более высокую оборачиваемость активов по сравнению с машиностроительным предприятием);

• масштабы (как правило, на малых предприятиях оборачиваемость средств выше, чем на крупных, так как первые в основном заняты в торговой сфере или сфере услуг);

• социально-экономические факторы (экономическая, демографическая ситуация в стране, уровень развития внешнеэкономических связей). В условиях инфляции, приводящей к росту цен на потребляемые товары, многие предприятия осуществляют излишние закупки сырья и материалов, пытаясь защититься от более дорогостоящих закупок в будущем, однако в конечном итоге последствия такой политики оказываются крайне негативными (накапливание запасов, повышение расходов на хранение, рост потерь из-за порчи, бесконтрольного использования и замедление оборачиваемости активов в целом).

Внутренние факторы характеризуются эффективностью политики управления активами, включающей выбор методов оценки активов, планирование остатков запасов, дебиторской задолженности; денежных средств, систему внутреннего контроля за их состоянием и использованием и др.

Финансовый цикл – это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей. Чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции без дополнительного привлечения финансовых ресурсов.

Tфин. = Операционный цикл – Срок погашения кредиторской задолженности = Топер. – d11

На следующем этапе анализа важно определить, как сложившаяся динамика остатков запасов и их структуры повлияла на оборачиваемость этих активов организации. Перечисленные выше показатели оборачиваемости запасов анализируются в динамике (за предыдущий и отчётный год), выявляются факторы, вызвавшие их изменения.

В целом факторный анализ позволяет выявить пути ускорении оборачиваемости активов (капитала) организации. К ним относятся:

· оптимизация ценовой политики, в результате чего организации может увеличить выручку от продаж и приток денег от покупателей;

· улучшение структуры активов;

· выбор и использование оптимальных методов оценки материально-производственных запасов и начисления амортизации по внеоборотным активам;

· повышение качества продукции и поиск новых рынков ее сбыта;

· ужесточение контроля состояния запасов, дебиторской задолженности и других активов;

· планирование остатков запасов, дебиторской задолженности денежных средств и др.

Дата добавления: 2015-04-07; просмотров: 3707;