Денежные системы. Их формы и развитие. Современный тип денежной системы, характеристика ее элементов.

Денежная система - исторически сложившаяся форма организации денежного обращения в стране, закрепленная национальным законодательством.

Тип ДС определен формой функционирования денег: деньги как товар – всеобщий эквивалент; деньги как знак стоимости.

Типы денежных систем:

1. Система метал. обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги размениваются на металлические;

2. система обращения кредитных и бумажных денег, при которой полноценные деньги вытеснены из обращения. В зависимости от металла, принятого в качестве всеобщего эквивалента различают след типы ДС металлическогое обращения: биметаллизм, монометаллизм.

Биметаллизм (16-17вв.) – ден. система, при которой государство законодательно закрепляет роль всеобщего эквивалента за 2 металла золотом и серебром, предусматривается свободная чеканка из них монет и их неограниченное обращение. Разновидности биметаллизма:

• система параллельной валюты, когда соотношение м/у золотыми и серебряными монетами устанавливалось стихийно;

• система двойной валюты, когда это соотношение устанавливалось государством;

• система «хромающей» валюты, при которой золотые и серебряные монеты служат законными платежными средствами, но не на равных основаниях.

Монометаллизм – денежная система, при которой 1 металл является всеобщим эквивалентом и основой денежного обращения, а функционирующие монеты и знаки стоимости размениваются на него.

Виды монометализма: серебряный м-м (Россия, Индия), золотой м-м (Великобритания – 18в., США).

В зависимости от характера размены знаков стоимости на золото: золотомонетный стандарт (черты: во внутр. обращении страны находятся золотые монеты и золото выполняет все функции денег; свободная чеканка золотых монет частных лиц; находящиеся в обращении, кредитные деньги свободно и неограниченное разменивание на расчётные монеты по номиналу; свободный ввоз/вывоз золота, иностранной валюты и функционирование свободных рынков золота), золотослитковый стандарт (в обращении нет золотых монет, не производится свободной чеканки, осущ. обмен банкнот на золотые слитки) и золотодевизный стандарт (отсутствует обращение золотых монет, производится обмен банкнот на дивизы, валюта одних стран становится в зависимость от валюты др.).

ДС современной России:Виды денег: монеты, банкноты. Функции ЦБ при организации нал. денежного обращения: прогнозирование и организация производства, перевозки и хранения банкнот и монет, создавая их резервный фонд; установление правил хранения, перевозки и инкассации наличных денег; установление порядка замены поврежденных банкнот и монет и их уничтожения; порядок ведения кассовых операций. ЦБ: центральный аппарат; территор. учреждения; РКЦ.

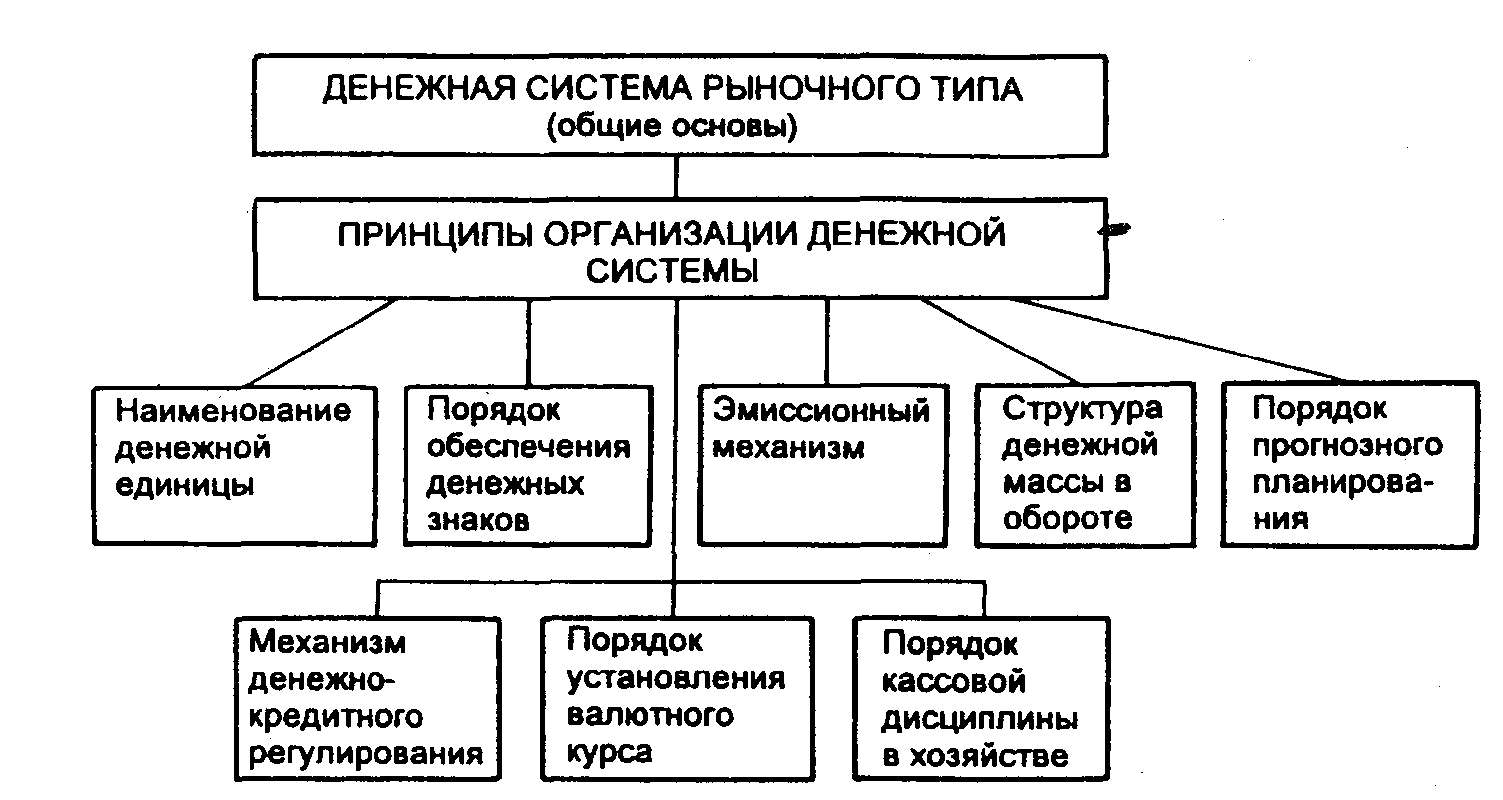

Современная денежная система включает следующие элементы, на основании которых она характеризуется: 1) денежная единица; 2) масштаб, 3) разновидность денег (виды денег), 4) структура денежной массы, 5) эмиссионный механизм (эмиссионная система), 6) организация наличного и безналичного оборота, их взаимосвязь; 7) валютный курс, порядок валютных обменных операций и организация международных расчетов; 8) механизм денежно-кредитного регулирования и его субъекты, 9) порядок контроля за платежной дисциплиной в денежном обороте.

Принципы организации денежной системы:

– принцип централизованного управления ден. системой. В условиях рынка централизованное управление денежной системой базируется в основном на экономич. методах, основанных на мотивации деятельности хозяйствующих субъектов;

– принцип планирования денежного оборота в условиях рынка на основе составления соответствующих прогнозов;

– принцип устойчивости и эластичности денежного оборота: денежная система должна удовлетворять потребности экономики в денежных средствах, но не допускать развития инфляционных процессов;

– принцип кредитного характера денежной эмиссии означает, что эмиссия наличных и безналичных денег осуществляется на основе кредитных операций; – принцип обеспеченности эмитируемых денег;

– принцип независимости ЦБ от государства в области проведения эмиссионных операций и денежно-кредитного регулирования;

- принцип надзора и контроля за денежным оборотом.

Статистика национального богатства. Национальное имущество и природные активы. Определение экономических активов в системе национальных счетов. Классификация экономических активов в СНС. Финансовые активы. Нефинансовые активы.

Национальное богатство— это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных и других ресурсов.

В национальное богатство включаются следующие экономические активы:

• произведенные нефинансовые активы;

• непроизведенные нефинансовые активы;

• финансовые активы.

Для оценки размеров национального богатства могут использоваться натуральные и стоимостные измерители. Натуральные измерители ориентированы на отражение потребительных свойств элементов национального богатства и поэтому точно отражают величину каждого элемента и его составляющих. Натуральные измерители могут применяться к разным элементам национального богатства и отражать их реальный физический объем. Но потребительные свойства элементов национального богатства весьма отличаются, и поэтому натуральные измерители не обеспечивают полной сопоставимости оценок, их невозможно обобщать и получать сводные характеристики общего физического объема национального богатства. Оценки с применением натуральных измерителей отличаются точностью, но их весьма сложно или невозможно обобщать и использовать для сводных характеристик структуры и динамики национального богатства.

Природные ресурсы (природные богатства) составляют первую важнейшую группу ресурсов, куда включаются учтенные и вовлеченные в экономический оборот как невозобновляемые природные ресурсы (земля, полезные ископаемые), так и возобновляемые природные ресурсы (вода, воздух, растительные и животные ресурсы).

Вторая важнейшая группа -Национальное имущество - совокупность накопленных материальных благ, созданных в ходе трудовой деятельности людей. Сюда относят материальные, нематериальные, финансовые, нефинансовые активы регионов, отраслей, секторов экономики, а также юридических и физических лиц. В отдельную группу выделяют потребительские товары длительного пользования, прямые иностранные инвестиции и золотой запас. В состав национального имущества включается и личное имущество граждан.

Экономические активы - это находящиеся в собственности объекты, владельцы и пользователи которых могут извлекать экономические выгоды (машины, оборудование, сооружения, готовая продукция на складах предприятий).

Все экономические активы, включаемые в состав НБ, по рекомендации статистической комиссии ООН подразделяются на две основные группы: нефинансовые и финансовые активы.

Нефинансовыеактивы в зависимости от их происхождения подразделяются на произведенные в результате производственной деятельности и на непроизведенные — дары природы.

Произведенные нефинансовые активы— это накопленные активы, созданные в результате труда всех предшествующих поколений.

В их состав входят: основные фонды (основной капитал); оборотный капитал; запасы материальных оборотных средств, резервы и др.; ценности.

Непроизведенные нефинансовые активы включают активы, которые не являются результатом производства, но используются в этом процессе. Они делятся на атериальные и нематериальные.

Большинство финансовых активов представляют собой финансовые требования, которые дают право их владельцу-кредитору на получение платежа или серии платежей от другой хозяйственной единицы — должника, в соответствии с контрактом между ними. Финансовые активы представлены и в формах монетарного золота, специальных прав заимствования, распределяемых Международным валютным фондом как средство платежа; акций корпораций и некоторых платежных документов.

Ø Нефинансовые активы: произведенные и непроизведенные

Произведенные нефинансовые активы— это накопленные активы, созданные в результате труда всех предшествующих поколений.

В их состав входят: основные фонды (основной капитал); оборотный капитал; запасы материальных оборотных средств, резервы и др.; ценности.

Непроизведенные нефинансовые активы включают активы, которые не являются результатом производства, но используются в этом процессе и на каждый из активовзафиксировано право собственности и владелец этого права – собственник актива. Они делятся на материальные и нематериальные.

Ø Произведенные нефинансовые активы: материальные и нематериальные

Материальные произведенные активы — это часть национального богатства, созданная в процессе производства, которая имеет натурально-вещественную форму. (основные фонды, запасы материальных оборотных средств, накопленное имущество населения)

Нематериальные произведенные активы — объекты, созданные трудом человека, представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. (разведка полезных ископаемых, расходы на создание информационных баз, расходы на программное обеспечение, расходы на создание оригиналов произведений искусства)

Ø Непроизведенные нефинансовые активы: материальные и нематериальные

К непроизведенным материальным активам относятся природные активы — земля, недра, естественные биологические ресурсы, водные ресурсы под землей и др.

Непроизведенные нематериальные активыпредставляют собой юридические формы, которые составляются в связи с процессом производства и периодически переходят от одних институциональных единиц к другим (авторские права, лицензии, торговые знаки и т.п.).

Ø Финансовые активы, понятие и элементы (монетарное золото, специальные права заимствования, валюта и депозиты, ценные бумаги, займы и др.)

Финансовые активы представляют собой средства осуществления финансовых расчетов между институциональными единицами, связанными финансовыми обязательствами и финансовыми требованиями. Сюда включают:

o монетарное золото (резерв покупательной способности);

o специальные права заимствования (СПЗ) (международные резервные и платежные средства, которые используются для безналичных международных расчетов как форма мировых денег);

o наличные деньги (валюта) (банкноты и монеты, которые используются для проведения расчетов и находятся в обращении);

o депозиты (денежные средства, размещенные в банках на хранение);

o ценные бумаги (долговые обязательства, куда относятся векселя, облигации, депозитные сертификаты, приватизационные чеки, лотерейные билеты и пр., кроме акций);

o акции и другие виды акционерного капитала (свидетельства о внесении определенной доли в уставный капитал, дающие право на получение дивидендов);

o ссуды;

o страховые технические резервы (формируются страховыми организациями в ходе проведения страховых операций как обязательные накопительные суммы, выполняющие функцию финансовых гарантий);

o дебиторская и кредиторская задолженности (торговые кредиты, авансы в счетоплаты незавершенных работ и др.).

3.Понятие затрат, классификация затрат. Правовые основы управления затратами. Калькулирование себестоимости продукции: понятие, виды калькуляции, методы учета затрат и калькулирования себестоимости продукции.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Дата добавления: 2015-05-21; просмотров: 3010;