Стоимость привилегированных акций

Стоимость капитала в форме привилегированных акций - это выраженный в процентной форме доход акционеров, выплачиваемый по привилегированным акциям.

Для оценки стоимости капитала по этому источнику используются допущения:

1) предполагаются выплаты дивидендов в течение бесконечного периода времени;

2) сумма дивидендов предполагается неизменной.

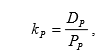

Базовая формула для определения стоимости привилегированных акций:

где Dp- дивиденды;

к - приемлемая ставка доходности;

Рр - рыночная стоимость привилегированных акций.

Поскольку выплачиваемые дивиденды являются затратами на привлечение капитала в виде привилегированных акций, а рыночная стоимость привилегированных акций есть поступления от их продажи, то затраты на капитал в относительном выражении можно определить следующим образом:

где кр- стоимость капитала в форме привилегированных акций.

Полученный показатель кр нет необходимости корректировать на ставку налогообложения прибыли, так как дивиденды по привилегированным акциям выплачиваются после налогообложения прибыли.

Стоимость собственного капитала

Сложнее всего определить, т.к. затраты на его привлечение изменчивы во времени, а финансовые потоки по оплате этого капитала бесконечны во времени.

| Двойственная природа стоимости капитала применительно к обыкновенным акциям | |

| затраты, связанные с привлечением капитала, то есть дивиденды по обыкновенным акциям | минимальная норма отдачи от той части инвестиций, которая профинансирована за счет выпуска обыкновенных акций, то есть минимальная доходность, ожидаемая субъектами от вложений в эти обыкновенные акции. Это отдача необходима для поддержания неизменной цены акции |

Эти трактовки стоимости капитала отражаются в наличии двух принципиальных подходов к определению стоимости собственного капитала в виде обыкновенных акций:

- подход, основанный на оценке затрат на выплату дивидендов по обыкновенным акциям;

- подход, основанный на оценке требуемой инвесторами доходности от вложений средств в обыкновенные акции.

Модель дисконтированных дивидендов и ее варианты (модель Гордона, модель фаз роста)

В подходе, основанном на оценке затрат по привлечению собственного капитала, используется в модель дисконтированных дивидендов.

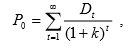

где Ро - стоимость акций в начальный момент времени;

Dt- дивиденды в году t; к - ставка дисконтирования.

Самое трудное в этой модели - определение дивидендов на весь будущий бесконечный период времени. Точно предсказать эти значения невозможно, существуют лишь приблизительные методы, позволяющие спрогнозировать поведение дивидендов для отдельных предприятий:

1 Дивиденды будут возрастать с некоторым постоянным темпом прироста дивидендов gв течение бесконечного периода времени

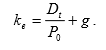

где ke – стоимость собственного капитала.

Недостатки модели:

- данная модель имеет смысл только в том случае, если темпы прироста дивидендов g меньше ставки дисконтирования к;

- допущение о постоянных темпах прироста дивидендов на протяжении длительного времени является слишком жестким и применимо к узкому кругу корпораций.

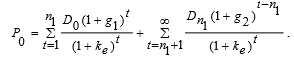

2 Можно выделить несколько периодов с относительно непрерывными темпами прироста дивидендов g1, g2 и т. д. в каждом периоде, и использовать модель фаз роста

Чем больше выделено фаз роста, тем точнее определяется стоимость капитала. Данная модель позволяет рассчитать стоимость капитала для более широкого круга предприятий, чем модель Гордона, но не устраняет всех недостатков базовой модели дисконтированных дивидендов: прогнозировать темпы прироста дивидендов на последующие короткие периоды весьма сложно.

Данные модели (модель Гордона и модель фаз роста) редко используются на практике в определении стоимости собственного капитала. Они слабо применимы к российским условиям, где дивиденды выплачиваются относительно редко и велика неопределенность будущего, в связи с чем прогнозы дивидендов не обладают высокой степенью достоверности.

Модель оценки капитальных активов (СAPM)

Подход к определению стоимости собственного капитала, основанный на требуемой доходности инвестиций в обыкновенные акции, получил в современных условиях большее распространение. В рамках этого похода используются преимущественно две модели - модель оценки капитальных активов и модель кумулятивного построения.

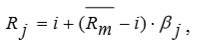

Модель оценки капитальных активов (CapitalAssetsPricingModel — САРМ)- равновесная модель ценообразования, согласно которой ожидаемая доходность ценной бумаги является линейной функцией чувствительности бумаги к изменению доходности рыночного портфеля.

где Rj- ожидаемая доходность от вложений в обыкновенные акции, то есть стоимость

собственного капитала (ke);

i- безрисковая ставка доходности;

- ожидаемая прибыль от рыночного портфеля;

- ожидаемая прибыль от рыночного портфеля;

bj- коэффициент «бета» для акций j;

– премия за риск.

– премия за риск.

Ожидаемый доход по обыкновенным акциям складывается из безрисковой ставки доходности и премии за риск.

| Безрисковая ставка доходности | Премия за риск |

| ставка доходности по инвестициям с минимальным риском в конкретных условиях | 1Определяется премия за риск вложений в рыночный портфель, так называемая рыночная премия:  2Корректируется с помощью коэффициента b, чтобы отразить риск вложений в данную компании

2Корректируется с помощью коэффициента b, чтобы отразить риск вложений в данную компании

|

| доходность надежных государственных ценных бумаг: В России чаще всего - это ставка доходности по валютным или рублевым депозитам в Сбербанке РФ, либо ставка доходности по еврооблигациям. | b-характеристика систематического риска вложений в акции компании. Определяется как отношение изменений доходности по акциям данной компании к изменению доходности рыночного портфеля в целом. Отслеживается финансовыми агентствами |

где Cov- ковариация доходности ценных бумаг эмитента и доходности рыночного портфеля (например, Индекса ММВБ или РТС);

Var- вариация доходности рыночного портфеля (например, Индекса ММВБ илиРТС).

| b=1 | Вложения в данную компанию характеризуются средним риском, изменения доходности ее акций такие же, как и рыночного портфеля |

| b>1 | Риск выше среднерыночного. Например, если в=1,5, то при росте доходности рыночного портфеля на 10 %, доходность вложений в акции данной компании возрастет на 15 %. Аналогичные пропорции сохранятся и при снижении доходности. |

| b<1 | Риск вложений меньше среднерыночного. Коэффициент может иметь и отрицательные значения - динамика доходности вложений в данные акции имеет разнонаправленную тенденцию в сравнении с динамикой доходности рыночного портфеля. |

Достоинство модели:

Использование объективной статистической информации

Недостатки модели:

- модель трудно использовать при отсутствии развитого фондового рынка, что характерно для современных российских условий;

- эту модель нельзя использовать для закрытых компаний;

- в модели оценки капитальных активов не учитываются некоторые важные риски, например, риск для малых компаний и страховой риск.

Для учета этих и других видов риска в данную модель вносятся поправки на риск:

где Rз - риск закрытых компаний;

Rm- риск малых компаний;

Rcmр- страновой риск.

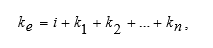

Метод кумулятивного построения

Изначально позволяет учесть все виды рисков.

Требуемая доходность вложений в обыкновенные акции или стоимость собственного капитала определяется как сумма безрисковой ставки доходности и нескольких поправок на риск

где k1,..., kn - поправки на риск.

Существуют различные методики определения поправок на риск. Все они основаны на экспертных оценках. В данной методике к безрисковой ставке добавляются поправки на риск, определяемые в пределах от 0 % до 5 % по каждому виду риска.

Как правило, экспертная оценка формируется из следующих переменных:

-качество управления;

-размер компании;

-финансовая устойчивость;

-товарная/территориальная диверсификация;

-диверсифицированность клиентуры;

-качество планирования доходов и прибылей;

-прочие риски.

Дата добавления: 2015-05-21; просмотров: 1228;