Система прибылей и убытков предприятий воздушного транспорта.

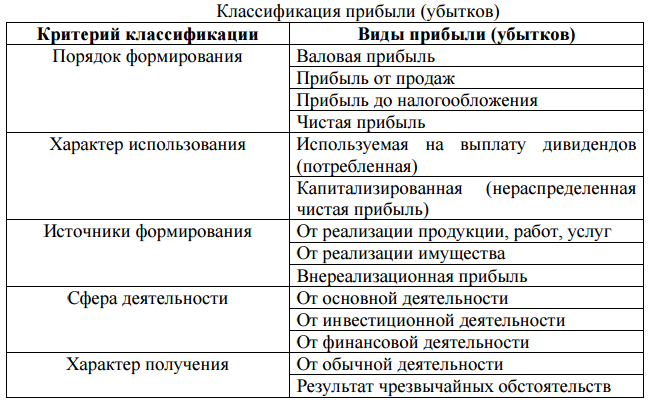

Для проведения комплексного анализа финансового результата необходимо четко представлять классификацию прибыли. Критериями классификации прибыли являются: порядок формирования, характер использования, источники формирования, сфера деятельности, характер получения.

Рентабельность единицы продукции на ВТ – отношение прибыли на единицу продукции к Сб единицы.

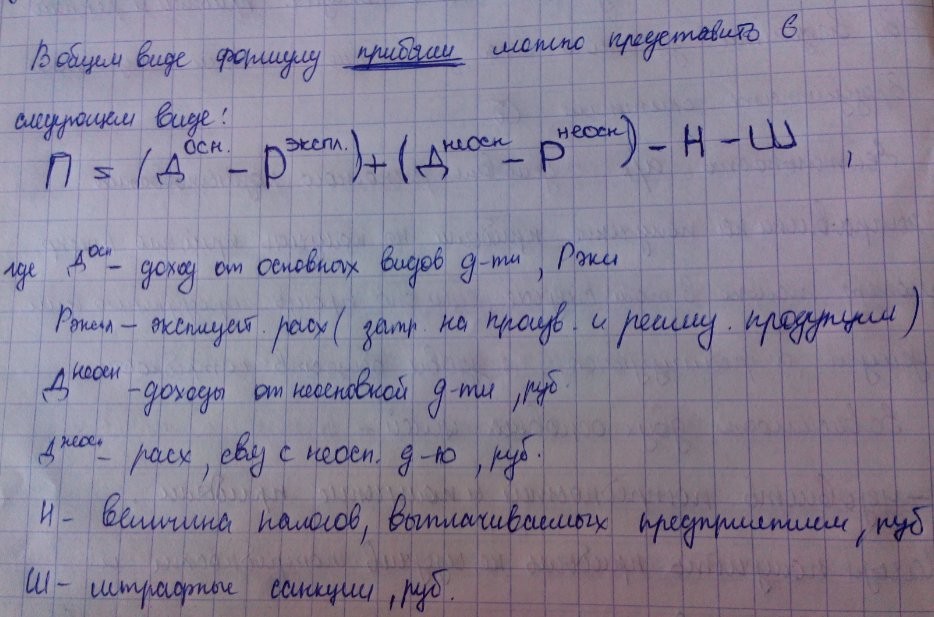

Прибыль на 1 билет равна разности между его ценой(тарифом) и Сб.

Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние.

Внутренние – отражают трудовые вложения работников авиапредприятия и эффективность использования производственных ресурсов.

Вешние – факторы, не зависящие от усилий данного авиапредприятия (изменение цен на авиа ГСМ, борт питание и др.)

Показатели рентабельности(доходности) являются общеэкономическими, отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках.

Нельзя получить прибыль не изучив потребности не начав производить тот продукт или услугу, который будет удовлетворять потребности.

БИЛЕТ 33

1.Оптимальные по тарифам маршруты в транспортно-терминальной сети операторов мультимодальных перевозок.

2.Договор купли-продажи, базисные транспортные условия. Инкотермс 2000.

3.Оплата труда персонала на предприятиях воздушного транспорта.

Дата добавления: 2015-05-16; просмотров: 1826;