Общий коэффициент капитализации

Основныеэтапы расчета стоимости объекта:

Подбор сопоставимых (в т. ч. по степени риска и доходам) продаж в данном сегменте рынка недвижимости;

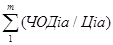

Общий усредненный коэффициент капитализации (ОКК) определяется отношением чистого операционного дохода (ЧОД) сопоставимого аналога к его продажной цене:

Ккап = (  )/m (9.2.)

)/m (9.2.)

где Ккап - общий коэффициент капитализации;

ЧОДiа - чистый операционный доход i-го сопоставимого аналога;

Цiа - цена продажи i-го сопоставимого аналога;

m – количество отобранных аналогов.

Далее, вероятная цена продажи объекта оценки будет определяться формулой:

Цоб = ЧОДо / Ккап= ЧОДо / ( )/m (9.3.)

где ЧОДо - чистый операционный доход от оцениваемого объекта.

Например. Оценивается объект недвижимости с прогнозируемым ЧОД в размере $50000.

Таблица 9.5. Информация о сделках купли-продажи

| Аналог | Чистый операционный доход, $ | Продажная цена, $ | Расчетный Ккап. |

| А | - | ||

| В | 0,08 | ||

| С | Доход за истекший год 35000 | - |

Аналоги А и С не могут быть использованы для расчёта, так как у первого величина ЧОД не сопоставима с величиной ЧОД оцениваемого объекта, а у второго вообще указан доход за прошлый год. Вероятная цена продажи оцениваемого объекта будет равна:

Цоб = $50000 / 0.08 = $625000 .

Анализ полученных расчётов и итоговое заключение о вероятной цене объекта методом сравнительного подхода к оценке недвижимости.

Заключительным этапом сравнительного подхода к оценке недвижимости является анализ произведённых расчётов с целью получения итоговой величины стоимости оцениваемого объекта. При этом необходимо:

1. Тщательно проверить использованные для расчёта данные по сопоставимым продажам и их скорректированные величины.

2. Провести согласование скорректированных величин сопоставимых продаж путём расчёта средневзвешенной (среднеарифметической) величины.

Каждой скорректированной величине сопоставимой продажи произвольно присваивается условный удельный вес в процентах, так чтобы сумма удельных весов составляла 100%. Наибольший вес присваивается скорректированным величинам цен тех отобранных аналогов, к которым вводилось меньшее количество и величина поправок. Иначе говоря, наибольший вес при согласовании результатов корректировок будут иметь те аналоги, которые наиболее сопоставимы с оцениваемым объектом. Затем скорректированные величины продаж умножаются на свои удельные веса, и полученные результаты суммируются.

Расчёт среднеарифметической величины оправдан в том случае, если:

· количество отобранных аналогов минимально;

· величины их скорректированных цен достаточно близки.

Рассчитанная оценщиком средневзвешенная величина будет являться в большинстве случаев итоговой вероятной ценой продажи оцениваемого объекта, которая может быть округлена в допустимых пределах в каждом конкретном случае.

3. В тех случаях, когда один из сопоставимых объектов продаж существенно ближе к объекту оценки, чем остальные (минимальное число корректировок и абсолютная величина суммарной корректировки), оценщик может выбрать его стоимость в качестве базовой для определения стоимости объекта оценки, не проводя взвешивания.

Например.Анализ трех сопоставимых продаж и последующее внесение корректировок и “взвешивания” позволил вывести итоговую цену в 528000$ (табл. 9.6.).

Таблица 9.6. Выведение итоговой цены

| Объект | Скорректированная цена, $ | Веса | Взвешенная цена,$ |

| А | 40% | ||

| В | 10% | ||

| С | 50% | ||

| Средне-взвешенная | |||

| ИТОГОВАЯ |

Контрольные вопросы:

1. Какие основные единицы сравнения используются в сравнительном подходе?

2. Назовите основные критерии применения метода парных продаж, используемые в сравнительном подходе?

3. Возможна ли корректировка элементов (характеристик) оцениваемого объекта недвижимости при моделировании его стоимости с помощью сравнительного подхода?

4. Чем отличаются количественные и качественные методы расчета и внесения корректировок при применении сравнительного подхода? В каких случаях возможно использование лишь качественных методов применения корректировок?

5. Какое количество сопоставимых объектов недвижимости необходимо и достаточно для реализации метода анализа парных данных в сравнительном подходе?

6. Какими достоинствами и недостатками обладает метод валового рентного мультипликатора?

7. Какие основные статистические характеристики используются при подготовке исходных рыночных данных и анализе скорректированных цен продаж сопоставимых объектов недвижимости на предмет оценки достоверности моделируемой стоимости оцениваемого объекта недвижимости в сравнительном подходе?

8. Дисконтирование и приведение притока средств от инвестиции к текущей стоимости по заранее определенной ставке дисконта

1)Чистая текущая стоимость (NPV)

2)Общая ставка дохода (OAR)

3)Ставка денежных поступлений на собственный капитал (EDR)

4)Чистый располагаемый доход (NSI)

5)Валовой рентный мультипликатор (GRM)

9. Вид дохода облагаемый налогом по обычным ставкам и может достигать 70% для частных лиц

1)Обычный доход

2)Доход от продажи долгосрочных капитальных активов

3)Налогооблагаемый доход

4)Доход от пассивной деятельности

5)Доход от перепродажи

10.Если стоимость купленных с использованием кредитов активов не повышается или если выгоды от них не превышают процента по ссудам, левередж является

1)«отрицательным»

2)«нейтральным»

Дата добавления: 2015-05-13; просмотров: 1833;