Общий коэффициент капитализации (ОКК).

Валовой рентный мультипликатор -это отношение продажной цены или к потенциальному валовому доходу (ПВД), или к действительному валовому доходу (ДВД).

Для применения ВРМ необходимо:

а) оценить рыночный валовой (действительный) доход генерируемый объектом;

б) определить отношение валового (действительного) дохода к цене продажи по сопоставимым продажам аналогов;

в) умножить валовой (действительный) доход от оцениваемого объекта на усредненное (средневзвешенное) значение ВРМ по аналогам.

Вероятная цена продажи оцениваемого объекта рассчитывается по формуле:

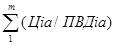

Цоб = ПВДо ´ ВРМа == ПВДо ´ (  )/m (9.1.)

)/m (9.1.)

где Цоб - вероятная цена продажи оцениваемого объекта;

ПВДо - валовой (действительный) доход от оцениваемого объекта;

ВРМа - усредненный валовой рентный мультипликатор по аналогам;

Цiа - цена продажи i-го сопоставимого аналога;

ПВДiа - потенциальный валовой доход i-го сопоставимого аналога;

m – количество отобранных аналогов.

Например. Необходимо оценить объект недвижимости с ПВД в 150000.В банке данных имеются сведения о недавно проданных аналогах (см. табл. 9.4.)

Таблица 9.4 Расчет валового рентного мультипликатора.

| Аналог | Цена продажи, $ | ПВД | ВРМ |

| А | 800000 / | 160000 = | |

| В | 950000 / | 175000 = | 5.43 |

| С | 650000 / | 135000 = | 4.8 |

ВРМ (усредненный по аналогам) = (5 + 5.43 + 4.8) / 3 = 5

Цоб =$150000 * 5 = $750000

ВРМ не корректируют на удобства или другие различия между объектом оценки и сопоставимыми аналогами, так как в основе расчета ВРМ положены фактические арендные платежи и продажные цены, в которых уже учтены указанные различия.

Метод достаточно прост, но имеет следующие недостатки:

* может применяться только в условиях развитого и активного рынка недвижимости;

* в полной мере не учитывает разницу в рисках или к нормах возврата капитала между объектом оценки и его сопоставимым аналогом;

* не учитывает также вполне вероятную разницу в чистых операционных доходах сравниваемых объектов.

Дата добавления: 2015-05-13; просмотров: 1079;