Преимущества и недостатки затратного подхода

Затратный подход наиболее надёжен при оценке новых объектов, готовых для наиболее эффективного использования.

Оценка на основе затратного подхода является целесообразной и единственно возможной в следующих случаях:

1) Проведение технико-экономического анализа нового строительства и улучшений, позволяющего обосновать целесообразность конкретного строительства или реконструкции;

2) Оценка общественно-государственных и специальных объектов, так как они не предназначены для получения дохода и низка вероятность найти данные об аналогичных продажах;

3) Оценка объектов на малоактивных рынках;

4) Оценка для целей страхования;

5) Определение стоимости корректировок.

Основные недостатки затратного подхода:

1. Затраты не всегда эквивалентны рыночной стоимости;

2. Попытки достижения более точного результата оценки приводят к резкому увеличению трудозатрат;

3. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство объекта-аналога;

4. Проблематичность расчёта стоимости воспроизводства старых строений;

5. Раздельная оценка земельного участка от строений;

6. Сложность определения величины накопленного износа старых зданий и сооружений, так как в большинстве случаев суждения о степени износа основываются на экспертном мнении оценщика;

Преимущества:

1) надежен при оценке новых объектов готовых для более эффективного использования;

2) наиболее целесообразен для технико-экономического анализа.

Тема №10: «Оценка недвижимости доходным подходом»

1. Основные положения доходного подхода

Доходный подход- совокупность методов оценки стоимости недвижимости, основанных на определении текущей стоимости ожидаемых от нее доходов.

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость принесла. Для оценки недвижимости на основе доходного подхода необходимо иметь представление об инвестициях и их мотивации, разбираться в финансовых механизмах, имеющихся в распоряжении инвестора. Основной предпосылкой расчета стоимости недвижимости в доходном подходе считают ее сдачу в аренду.

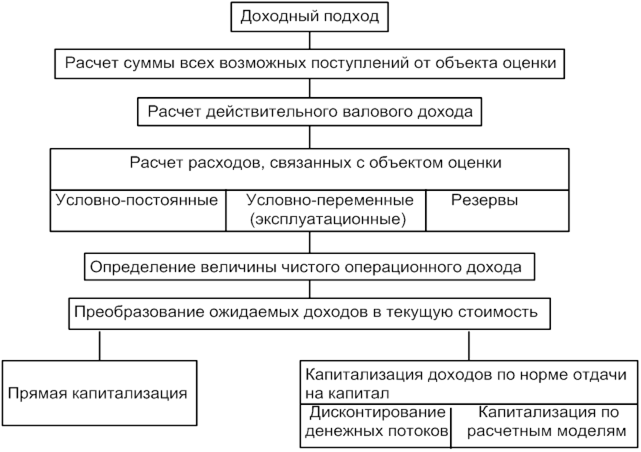

2. Основные этапы оценки недвижимости доходным подходом

Рисунок 18 - Основные этапы оценки недвижимости доходным подходом

3. Основные понятия и определения

Капитализация дохода – процесс, определяющий взаимосвязь будущего дохода и текущей стоимости оцениваемого объекта.

V=I / R,

Где V – стоимость недвижимости,

I – ожидаемый доход от оцениваемой недвижимости,

R - норма дохода или прибыли.

Под доходом подразумевают чистый операционный доход, который способна приносить недвижимость за год, под нормой прибыли - коэффициент или ставку капитализации.

Коэффициент капитализации – норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Различают два основных направления капитализации:

· прямая капитализация;

· капитализация дохода по норме отдачи на капитал.

При прямой капитализации рассматривается две величины: годовой доход и ставка капитализации.

Ставка капитализации – отношение рыночной стоимости имущества к приносимому им чистому годовому доходу, применяется для преобразования будущих доходов от объекта оценки в его текущую стоимость.

Ожидаемый доход от объекта оценки определяется в результате анализа доходов в течение периода владения недвижимостью (ретроспективный анализ). При этом учитывается, предполагается ли рост или уменьшение доходов, каков риск вложений в недвижимость для собственного и заемного капитала.

При капитализации дохода по норме отдачи на капитал учитывается темп изменения дохода, применяются функции сложных процентов, рассчитывается ставка дисконтирования, анализируются составляющие ставки капитализации.

Ставка дисконтирования – норма сложного процента, которая применяется при пересчете на определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

Для получения результата оценки изучаются данные об ожидаемом валовом доходе от недвижимости и его сокращении по причине неполной загрузки объекта, характере и продолжительности потока доходов от владения недвижимостью, убытках от недобора сумм арендной платы, ожидаемых ежегодных эксплуатационных расходов, предполагаемом доходе от последующей перепродажи объекта.

4. Расчет доходов

Потенциальный валовой доход – максимальный доход, который способен приносить оцениваемый объект недвижимости. Он определяется путем расчета суммы ожидаемых поступлений от объекта при 100 % -й загрузке площадей.

При анализе учитывается доход на сравнительную единицу измерения. Могут быть использованы следующие единицы сравнения:

- для офисных зданий – 1 м2 общей или фактически занимаемой арендаторами площади;

- для гостиниц, домов – комната, квартира;

- для складов – 1 м3;

- для автостоянок и гаражей -1 место.

Расчет потенциального валового дохода сводится к определению величины всего дохода, который может принести оцениваемая недвижимость, начиная с первого после даты оценки года при условии полной загрузки площадей без учета расходов по ее эксплуатации.

Действительный валовой доход – потенциальный валовой доход за вычетом потерь от недоиспользования объекта оценки, неплатежей, а также дополнительных видов доходов.

Для оценки потерь от недозагрузки объекта и недосбора арендной платы анализируются данные за предшествующий продолжительный период времени об аналогах объекта оценки с типичным уровнем управления. Учитываются текущая ситуация на соответствующем сегменте рынка недвижимости и тенденции ее изменения.

Чистый операционный доход – действительный валовой доход от объекта оценки за исключением операционных расходов.

5. Расчет расходов

Операционные расходы - расходы на поддержание воспроизводства дохода от имущества.

Расходы владельца недвижимости делятся на :

- постоянные расходы

- переменные расходы

- резервы

Постоянные расходы – расходы, которые практически не зависят или незначительно зависят от степени эксплуатации недвижимости. К ним относятся расходы на страхование объекта недвижимости и оплату налога на имущество и земельного налога.

Переменные расходы – эксплуатационные расходы, которые необходимы для поддержания функциональной пригодности объекта и зависят от степени его эксплуатации. Расчет затрат по эксплуатации объекта оценки основывается на анализе фактических затрат по его содержанию с учетом типичных затрат на данном рынке.

Переменные расходы зависят от стоимости строительства, площади и технических характеристик здания, особенностей инженерных решений. К переменным расходам относятся затраты на коммунальные услуги, расходы по управлению объектом, выплаты административному персоналу за исключением арендных договоров на имеющиеся площади, надзор за своевременностью арендных платежей, поддержание функциональной пригодности объекта, заработная плата обслуживающему персоналу, расходы на обеспечение безопасности, содержание территории.

Резервы – расходы, связанные с объектом недвижимости, которые необходимо произвести только один раз в несколько лет, а также расходы, величина которых сильно изменяется с течением времени.

6. Основные преимущества и недостатки доходного подхода

Дата добавления: 2015-05-13; просмотров: 1327;