Основные черты финансово-учетных систем

Как правило, эти системы имеют модульную архитектуру, т. е. состоит из ряда подсистем, отвечающих за отдельные участки автоматизации. Все модули используют единое информационное пространство - ведутся общие списки товаров, клиентов и пр. Благодаря модульной архитектуре можно выбрать конфигурацию комплекса, максимально отражающую структуру компании и предоставляющую только необходимые функции.

Типовой состав подсистем позволяет приблизительно оценить возможности финансово-учетных систем:

• центральная бухгалтерия - ядро комплекса, ведет учет на уровне бухгалтерских счетов и проводок, формирует баланс предприятия;

• учет хозяйственных операций - торгово-закупочная деятельность, складской учет

• касса - формирование приходных и расходных ордеров, подготовка авансовых отчетов, ведение кассовых книг;

• учет счетов-фактур - ведение журналов счетов-фактур, книг продаж и покупок в зависимости от учетной политики предприятия (по отгрузке и оплате) в полном соответствии с последними постановлениями по бухучету;

• розничная торговля - учет продаж товаров в розницу;

• основные фонды - учет основных средств, ведение инвентарных карточек основных средств, актов движения, прихода, списания; расчет амортизации;

• кадровая служба - учет сотрудников предприятия, ведение штатного расписания, учет больничных, отпускных, командировочных;

• зарплата - расчет как сдельной, так и повременной зарплаты, подготовка отчетности в Пенсионный фонд и Государственную Налоговую инспекцию;

• учет ТМЦ - ведение картотеки товарно-материальных ценностей, карточек складского учета, формирование актов прихода, движения, расчет амортизации.

Как правило, финансово-учетные системы состоят из модулей, автоматизирующих материальный учет, кадровый учет, составление бухгалтерской отчетности, а также автоматизацию основной деятельности организации. Но если область внутреннего учета более или менее одинакова для всех организаций, то для основной деятельности это не так: программные комплексы для разных отраслей значительно отличаются друг от друга.

Поэтому можно сказать, что финансово-учетная система - это, по существу, внутренний учет плюс отраслевое решение.

Естественно, организация бизнес-процессов может значительно различаться на разных предприятиях даже в рамках одной отрасли. Так что система автоматизации должна уметь изменять свои функциональные возможности в довольно широком диапазоне. Обычно это достигается с помощью встроенного в комплекс языка программирования, позволяющего описывать нетипичные решения. Современная система управления состоит из двух частей: неизменяемого ядра и дополнительного набора функций, создаваемого с использованием встроенных средств настройки.

Очень важный момент - как соотносятся между собой эти части: если большинство функций "зашито" в ядре, то программный комплекс получится негибким; в противном случае резко возрастет объем работ по настройке системы на конкретное предприятие.

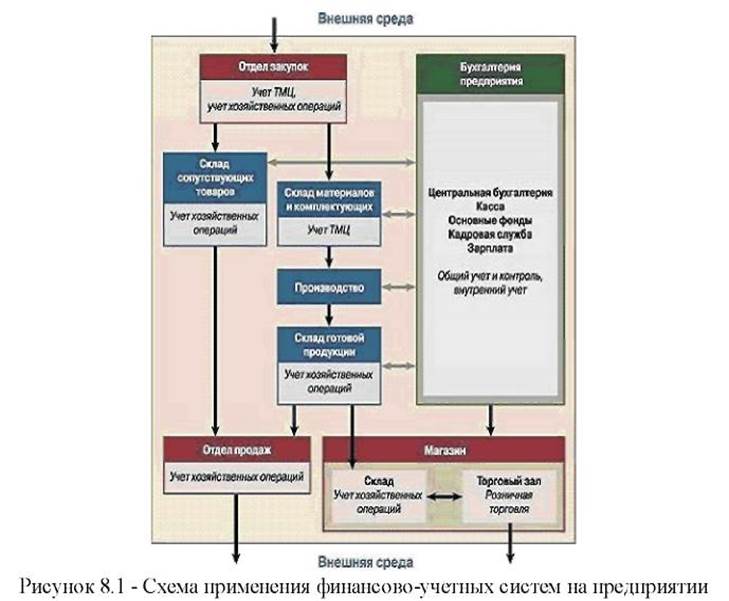

В общем виде схема применения финансово-учетных систем на предприятии представлена на рисунке 8.1.

Как видим, финансово-учетные системы охватывают практически всю сферу деятельности организации, за исключением производства. Однако многие фирмы-разработчики ПО сейчас ведут работы по устранению этого недостатка, добавляя все новые модули в действующие программные комплексы.

Таким образом, можно выделить следующие характерные особенности существующих ныне финансово-учетных систем:

1. Модульная архитектура: программный комплекс состоит из ряда подсистем, автоматизирующих отдельные участки учета;

2. Принцип автоматизированного рабочего места (АРМ): при настройке системы принимаются во внимание обязанности конкретных сотрудников;

3. Традиционно слабые возможности учета производственной деятельности;

4. Адаптация к специфике российского законодательства и бухгалтерского учета;

5. Система нацелена именно на учет и лишь предоставляет необходимую для принятия управленческого решения отчетную информацию о состоянии организации.

9 Области применения и примеры реализации информационных технологий управления корпорацией

В последние несколько лет компьютер стал неотъемлемой частью управленческой системы предприятий. Современный подход к управлению предполагает вложение денег в информационные технологии. Причем чем крупнее предприятие, тем больше должны быть подобные вложения.

Благодаря стремительному развитию информационных технологий наблюдается расширение области их применения. Если раньше чуть ли неединственной областью, в которой применялись информационные системы, была автоматизация бухгалтерского учета, то сейчас наблюдается внедрение информационных технологий во множество других областей. Эффективное использование корпоративных информационных систем позволяет делать более точные прогнозы и избегать возможных ошибок в управлении.

Из любых данных и отчетов о работе предприятия можно извлечь массу полезных сведений. И информационные системы как раз и позволяют извлекать максимум пользы из всей имеющейся в компании информации.

Именно этим фактом и объясняются жизнеспособность и бурное развитие информационных технологий — современный бизнес крайне чувствителен к ошибкам в управлении, и для принятия грамотного управленческого решения в условиях неопределенности и риска необходимо постоянно держать под контролем различные аспекты финансово-хозяйственной деятельности предприятия (независимо от профиля его деятельности).

Поэтому можно вполне обоснованно утверждать, что в жесткой конкурентной борьбе большие шансы на победу имеет предприятие, использующее в управлении современные информационные технологии.

Рассмотрим наиболее важные задачи, решаемые с помощью специальных программных средств.

9.1 Бухгалтерский учет

Бухгалтерский учет — классическая и наиболее часто реализуемая на сегодняшний день область применения информационных технологий. Такое положение вполне объяснимо. Во-первых, ошибка бухгалтера может стоить очень дорого, поэтому очевидна выгода автоматизации бухгалтерии. Во-вторых, задача бухгалтерского учета довольно легко формализуется, так что разработка систем автоматизации бухгалтерского учета не представляет технически сложной проблемы.

Тем не менее, разработка систем автоматизации бухгалтерского учета является весьма трудоемкой. Это связано с тем, что к системам бухгалтерского учета предъявляются повышенные требования в отношении надежности, максимальной простоты и удобства в эксплуатации. Следует отметить также постоянные изменения в бухгалтерском и налоговом учете.

9.2 Управление финансовыми потоками

Внедрение информационных технологий в управление финансовыми потоками также обусловлено критичностью этой области управления предприятия к ошибкам. Неправильно построив систему расчетов с поставщиками и потребителями, можно спровоцировать кризис наличности даже при налаженной сети закупки, сбыта и хорошем маркетинге. И наоборот, точно просчитанные и жестко контролируемые условия финансовых расчетов могут существенно увеличить оборотные средства фирмы.

9.3 Управление складом, ассортиментом, закупками

Далее, можно автоматизировать процесс анализа движения товара, тем самым, отследив и зафиксировав те двадцать процентов ассортимента, которые приносят восемьдесят процентов прибыли. Это же позволит ответить на главный вопрос — как получать максимальную прибыль при постоянной нехватке средств?

«Заморозить» оборотные средства в чрезмерном складском запасе — самый простой способ сделать любое предприятие, производственное или торговое, потенциальным инвалидом. Можно просмотреть перспективный товар, вовремя не вложив в него деньги.

9.4 Управление производственным процессом

Оптимальное управление производственным процессом представляет собой очень трудоемкую задачу. Основным механизмом здесь является планирование.

Автоматизированное решение подобной задачи дает возможность грамотно планировать, учитывать затраты, проводить техническую подготовку производства, оперативно управлять процессом выпуска продукции в соответствии с производственной программой и технологией.

Очевидно, что чем крупнее производство, тем большее число бизнес-процессов участвует в создании прибыли, а значит, использование информационных систем жизненно необходимо.

9.5 Управление маркетингом

Управление маркетингом подразумевает сбор и анализ данных о фирмах-конкурентах, их продукции и ценовой политике, а также моделирование параметров внешнего окружения для определения оптимального уровня цен, прогнозирования прибыли и планирования рекламных кампаний. Решения большинства этих задач могут быть формализованы и представлены в виде информационной системы, позволяющей существенно повысить эффективность маркетинга.

9.6 Документооборот

Документооборот является очень важным процессом деятельности любого предприятия. Хорошо отлаженная система учетного документооборота отражает реально происходящую на предприятии текущую производственную деятельность и дает управленцам возможность воздействовать на нее. Поэтому автоматизация документооборота позволяет повысить эффективность управления.

9. 7 Системы поддержки принятия решений, системы интеллектуального анализа данных

Следующим немаловажным моментом в функционировании КИС является необходимость обеспечить помимо средств генерации данных также и средства их анализа. Имеющиеся во всех современных СУБД средства построения запросов и различные механизмы поиска хотя и облегчают извлечение нужной информации, но все же не способны дать достаточно интеллектуальную ее оценку, т. е. сделать обобщение, группирование, удаление избыточных данных и повысить достоверность за счет исключения ошибок и обработки нескольких независимых источников информации. Проблема эта становится чрезвычайно важной в связи с лавинообразным возрастанием объема информации и увеличением требований к инфосистемам по производительности — сегодня успех в управлении предприятием во многом определяется оперативностью принятия решений, данные для которых и предоставляет КИС. В этом случае на помощь старым методам приходит оперативная обработка данных (On-Line Analitical Processing, OLAP). Сила OLAP заключается в том, что в отличие от классических методов поиска запросы здесь формируются не на основе жестко заданных форм, а с помощью гибких нерегламентированных подходов. OLAP обеспечивает выявление ассоциаций, закономерностей, трендов, проведение классификации, обобщения или детализации, составление прогнозов, т. е. предоставляет инструмент для управления предприятием в реальном времени.

Не останавливаясь на тонкостях организации различных моделей OLAP, суть работы OLAP можно описать как формирование и последующее использование для анализа массивов предварительно обработанных данных, которые еще называют предвычисленными индексами. Их построение становится возможным исходя из одного основополагающего предположения, — будучи средством принятия решений, OLAP работает не с оперативными базами данных, а со стратегическими архивами, отличающимися низкой частотой обновления, интегрированностью, хронологичностью и предметной ориентированностью. Именно неизменность данных и позволяет вычислять их промежуточное представление, ускоряющее анализ гигантских объемов информации.

Сегодня доступен целый ряд различных систем OLAP, ROLAP (реляционный OLAP), MOLAP (многомерный OLAP) — Oracle Express, Essbase (Arbor Software), MetaCube (Informix) и другие. Все они представляют собой дополнительные серверные модули для различных СУБД, способные обрабатывать практически любые данные. Интеграция КИС с системой оперативного анализа информации позволит во много раз увеличить эффективность первой, поскольку данные в ней будут не просто храниться, а работать.

9.8 Предоставление информации о предприятии

Активное развитие Интернета привело к необходимости создания корпоративных серверов для предоставления различного рода информации о предприятии. Практически каждое уважающее себя предприятие сейчас имеет свой веб-сервер. Веб-сервер предприятия решает ряд задач, из которых можно выделить две основные:

1. Создание имиджа предприятия;

2. Максимальная разгрузка справочной службы компании путем предоставления потенциальным и уже существующим абонентам возможности получения необходимой информации о фирме, предлагаемых товарах, услугах и ценах.

Кроме того, использование веб-технологий открывает широкие перспективы для электронной коммерции и обслуживания покупателей через Интернет.

Дата добавления: 2015-05-08; просмотров: 1688;