Кредитование капитальных вложений

Кредитование – предоставление денежных средств для капитальных вложений (или иные цели) взаймы из финансовых ресурсов кредитных учреждений на условиях платности и строго планово-целевого использования, возврата в установленных срок и уплаты процентов за пользование полученными средствами.

Кредитование может быть долгосрочным и краткосрочным.

Долгосрочные кредиты предоставляются:

· Подрядным строительно-монтажным предприятиям в размере полной стоимости строительства определенной сметой, принятой генподрядчиком либо частично, при недостаточности авансирования генподрядчиком;

· Подрядным организациям на затраты по незавершенным производством строительно-монтажным работам на период планового срока до сдачи законченных строительством пусковых комплексов, очередей и объектов, когда расчеты между подрядчиком и заказчиком совершаются не за предприятие в целом, а за выделенные в техническом проекте этапы

· На финансирование строек производственного назначения при перевыполнении плана капитального строительства в данном году, на основании титульных списков в пределах сумм, предусмотренных в утвержденной смете

· Заказчикам в течение срока строительства до планового срока сдачи объекта, в случае недостаточности собственных средств

· Проектным изыскательским организациям на период до сдачи заказчику полностью законченных проектов

Кредит для централизованных капитальных вложений выдается на:

А) Реконструкцию и расширение предприятий

Б) Новое строительство при условии его погашения за счет окупаемости капитальных вложений в течение оговоренного срока эксплуатации

Кредиты на нецентрализованные капитальные вложения выдаются при условии окупаемости кредита за счет дополнительных накоплений, получаемых от этих вложений, в течение определенного срока.

Кредит не предоставляется на новое строительство жилых домов, социально-культурных учреждений и других объектов непроизводственного назначения, которые финансируются за счет собственных накоплений предприятий, либо за счет средств бюджета.

Расчет срока погашения кредита составляется исходя из:

· Суммы кредита, предоставляемого на весь объем капитальных вложений

· Расчета эффективности затрат – расчет сроков окупаемости объекта

· Сроков строительства объекта и освоения проектируемой мощности

· Суммы прибыли (экономии от снижения себестоимости продукции), используемой на погашение кредита

· Суммы амортизационных отчислений отчетного года, направляемых на погашение кредита

· Суммы прибыли, уплаченной банку за пользование заемными средствами

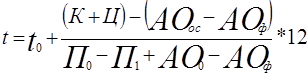

Если за счет кредита осуществляется реконструкция и расширение какого-либо объекта, то расчет сроков погашения определяется от суммы прироста прибыли и амортизационных отчислений, которая получена от стоимости дополнительно введенных в действие объектов. Срок погашения (t) может быть рассчитан по формуле:

,

,

где t0 – период освоения проектной мощности, мес.;

К – ссуда, полученная в банке;

Ц – сумма начисленных процентов за время пользования кредитом;

АОос – амортизационные отчисления на полное восстановление в период освоения проектной мощности;

АОф – амортизационные отчисления, направленные в централизованный фонд капитальных вложений МПС;

П0 – годовая сумма прибыли, полученная от ввода в эксплуатацию объекта;

П1 – прибыль, направляема в фонды потребления;

А0 – годовая сумма амортизационных отчислений

Общие правила оформления кредита предусматривают банку заявления обязательства на получение ссуды. На основании указанного заявления оформляется кредитный договор, которым регулируются взаимоотношения между предприятием и банком.

Дата добавления: 2015-04-29; просмотров: 1473;