Бюджетное законодательство РФ

Бюджетный кодекс — это свод законодательства о функционировании и развитии бюджетной системы Российской Федерации, обеспечивающий финансовое регулирование бюджетных отношений, устанавливающий общие принципы бюджетного законодательства, правовые основы функционирования бюджетов различных уровней, правовое положение субъектов бюджетных отношений, порядок регулирования межбюджетных отношений, определяющий основы бюджетного процесса, основания и виды ответственности за нарушение бюджетного законодательства.

Бюджетные отношения включают:

1) отношения, складывающиеся в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы РФ и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

2) отношения, возникающие в процессе составления и рассмотрения проектов бюджетов всех уровней, утверждения и исполнения бюджетов, контроля за их реализацией.

Бюджетное законодательство состоит из:

• бюджетного кодекса и федеральных законов о федеральном бюджете на соответствующий год;

• законов субъектов РФ о бюджетах субъектов РФ на соответствующий год;

• нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год и других федеральных законов;

• законов субъектов РФ и нормативных правовых актов представительных органов местного самоуправления. Если нормативные правовые акты противоречат бюджетному кодексу, то применяется бюджетный кодекс.

Бюджетный кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства.

Указы Президента Российской Федерации регулируют бюджетные отношения, возникающие в процессе формирования доходов и осуществления расходов бюджетов и государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также отношения, связанные с процессом составления и рассмотрения проектов бюджетов, утверждения и исполнения бюджетов и контроля за их исполнением.

Правительство Российской Федерации принимает нормативные правовые акты, регулирующие бюджетные отношения, которые не могут противоречить бюджетному кодексу. Органы государственной власти субъектов РФ и органы местного самоуправления принимают нормативные правовые акты, регулирующие бюджетные отношения, в пределах своей компетенции.

Если международным договором Российской Федерации установлены другие правила, чем предусмотренные бюджетным законодательством Российской Федерации, то применяются правила международного договора. Международные договоры Российской Федерации применяются к бюджетным отношениям непосредственно, кроме случаев, когда из международных договоров следует, что для их применения требуется принятие внутригосударственных актов.

2. Составные части и основные принципы бюджетной системы РФ

Государственный бюджет — это централизованный фонд финансовых ресурсов, финансовый план государства, имеющий статус закона на соответствующий финансовый год, форма образования и расходования денежных средств, предназначенных для финансового обеспечения деятельности государства и местного самоуправления.

Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов.

Государственный бюджет — центральное звено финансовой системы Российской Федерации. Он играет активную роль в функционировании экономики, ее поступательном и динамичном развитии.

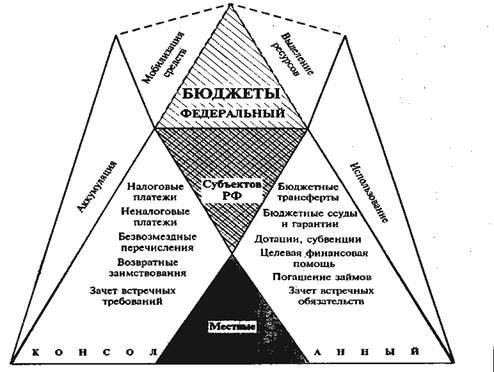

Бюджетная система Российской Федерации (рис. 6.1) состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов — в форме законов субъектов РФ; местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Государственный внебюджетный фонд — централизованный фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ. Бюджет субъекта РФ и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования. В составе бюджета образуются целевые бюджетные фонды.

Рис. 6.1 Схема бюджетной системы РФ

Целевой бюджетный фонд — централизованный фонд денежных средств, создаваемый за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемый по отдельной смете.

Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Принципы функционирования бюджетной системы:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов;

• полнота отражения доходов и расходов бюджетов, а также государственных внебюджетных фондов;

• сбалансированность бюджетов;

• эффективность и экономность использования бюджетных средств; общее или совокупное покрытие расходов бюджетов;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

Рассмотрим содержание основных принципов бюджетной системы.

1. Единство бюджетной системы: единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы: закрепление соответствующих видов доходов полностью или частично и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, государственной власти субъектов РФ и местного самоуправления.

3. Самостоятельность бюджетов предполагает: 1) право законодательных и представительных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс; 2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы; 3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; 4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств, источники финансирования дефицитов соответствующих бюджетов; 5) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; 6) недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов о бюджете, кроме случаев, связанных с изменением законодательства.

4. Полнота отражения доходов и расходов бюджетов и государственных внебюджетных фондов: все доходы и расходы бюджетов и государственных внебюджетных фондов и другие обязательные поступления отражаются в бюджетах и государственных внебюджетных фондах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей полностью учитываются отдельно по доходам и по расходам бюджетов и государственных внебюджетных фондов.

5. Сбалансированность бюджета: объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При этом может иметь место дефицит доходов и расходов, а также первичный профицит бюджета.

6. Эффективность и экономность использования бюджетных средств: при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Общее или совокупное покрытие расходов: все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений от источников финансирования его дефицита. Доходы бюджета и поступления от источников финансирования его дефицита могут быть направлены на финансирование определенных расходов бюджета только при финансировании целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы.

8. Гласность означает: 1) опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов; 2) открытость процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного или представительного органа государственной власти, либо между законодательным или представительным и исполнительным органами государственной власти.

9. Достоверность бюджета: надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10.Адресность и целевой характер бюджетных средств: бюджетные средства выделяются в распоряжение конкретным получателям бюджетных средств с обозначением направления их на финансирование конкретных целей.

Дата добавления: 2015-04-25; просмотров: 1322;