Контроль хода проекта развития

Контроль реализации проекта - это принятие решения и осуществление действий, направленных в первую очередь на уменьшение разницы между утвержденным базовым или текущим планом проекта и его фактическим осуществлением. Контроль является центральным видом деятельности в ходе реализации. Системы контроля проекта разрабатываются и внедряются для уменьшения риска наличия нерешенных целевых задач проекта, задержки срока и превышения бюджета. Контроль главным образом сфокусирован на трех параметрах проекта: выполнение самих предметно-ориентированных и управленческих работ по проекту, уровень затрат и время реализации. В общем виде контроль проекта проводится для того, чтобы запланированные события осуществлялись точно по плану, незапланированные - по возможности не происходили и корректировались все возникающие отклонения от плана.

Контроль, так же как и остальные процессы в проекте, включает планирование контрольных действий, их осуществление, подготовку информации для принятия решения по возможным изменениям и проведение корректировок в случае необходимости. Иными словами, если в мониторинге собирается необходимая информация, то при контроле результаты сбора сравниваются с плановыми показателями и предпринимаются действия, если контролер или руководитель проекта считают, что расхождения слишком большие, т. е. превышают возможные запланированные параметры. По существу контроль является действием, уменьшающим разницу между планом и фактом. Иногда можно наблюдать самоконтроль, осуществляемый командой. Это возможно при осознанном понимании командой целей проекта и контроля, при наличии полномочий от руководителя проекта, собственного графика работ и проведения контроля, соответствующих ресурсов и полномочий при необходимости корректировки проекта, а также при осуществлении обратной связи.

Среди возможных проблем осуществления проекта, приводящих к необходимости его контроля, можно перечислить, например, следующие.

В области выполнения объема работ:

возникают непредвиденные технические проблемы создания продукта проекта;

- происходит расширение масштаба работ;

- возможна недостаточность ресурсов при реализации;

- появляются проблемы качества и надежности;

- инициируются требования заказчика по изменению спецификаций и др.

В области затрат по проекту:

- возникающие технические проблемы требуют увеличения финансирования;

- фиксируется занижение первоначальных оценок;

- плохо составляются сметы;

- имеет место несвоевременность проведения корректировок;

- возникает рост цен на ресурсы и др.

В области временных параметров проекта:

- технические проблемы занимают больше времени, чем планировалось;

- последовательность работ не совсем правильно определена;

- требуемые ресурсы оказались недоступны в нужные сроки;

- предшествующие задачи не были полностью выполнены и др.

3.1 Система контроля

И наиболее простом варианте система контроля включает следующие блоки ( табл.5.1):

определение элементов и объектов контроля (за чем надо следить; что надо контролировать?);

обозначение стандартов, которые будут использоваться при контроле (с чем сравнивать?);

установление допустимого предела отклонения фактических параметров от запланированных (какова величина допуска?);

частота и детализация контрольных действий (как, когда и с какой глубиной выполнять контроль?);

процедуры определения необходимости изменения в случае, если фактическое отклонение превышает установленное разрешаемое отклонение-допуск (что делать, если установленные фактические значения превышают стандарт более чем на величину разрешаемого допуска?);

документацию и методы контроля (как, при помощи каких ресурсов контролируют; как регистрируется информация; кто хранит и архивирует данные?);

ответственные лица (кто отвечает за контрольные действия; кто исполняет?).

Таблица 5.1 Простейший пример системы контроля

| Элемент проекта | Что может случиться? | Как и когда я буду об этом знать? | Что я с этим сделаю? |

| Качество создаваемого продукта | Исполнители могут работать хуже, чем требуется | Путем личной инспекции по каждой стадии проекта | Переделать работу |

| Затраты на проект | Затраты на любую единицу проекта могут превысить бюджетные | Когда достигаются соглашения о закупках | Во-первых, найти альтернативных поставщиков, затем рассмотреть материалы |

| Время | Время на завершение любой рабочей единицы проекта может превысить запланированное | Путем тщательного мониторинга действительного «прогресса» относительно графика по критическому пути | Искать способы улучшить эффективность, стараться использовать время, отведенное для более поздних шагов, утвердить сверхурочную работу, если позволяет бюджет |

Рассмотрим эту систему подробнее.

1. Элементы и объекты контроля.

Необходимо определить ключевые факторы и элементы проекта, которые нужно контролировать, а также их измеряемые характеристики, единицы измерения (например, дни, количество листов, денежные затраты в рублях). Наилучший источник этих сведений - план проекта, но и его недостаточно. Руководитель проекта должен контролировать и мягкие показатели, например, понимать отношение заказчика к проекту, лояльность членов команды.

Контроль людей - это вопрос, требующий деликатного решения. С одной стороны, контроль исполнения участниками проекта своих обязанностей является необходимым действием. С другой стороны, это приводит к возможной нервозности, показухе, снижению эффективности работы, осуществлению лишних бюрократических или формальных действий. Как правило, компромисс достигается за счет использования разумно достаточных контрольных инструментов (анкетирование, отчеты, оценка показателей эффективности работы, аттестация и пр.) и не влияющих на персонал внешних приемов (независимое наблюдение, работа с документами и т. д.).

2. Стандарты.

При планировании и проведении контрольных действий чрезвычайно важен вопрос установления стандартов, т. е. тех значений характеристик выбранных факторов и элементов проекта, с которыми надо сравнивать фактические показатели. Стандарты по проекту устанавливаются в детальных проектных спецификациях, разработанных на стадии планирования. Руководитель проекта должен постоянно обращаться к этим спецификациям и следить, чтобы члены команды также работали с ними. Если в проекте допущены критические отклонения от первоначальных спецификаций, возрастает вероятность того, что результат не будет принят заказчиком. Среди стандартов, используемых в проекте, могут быть следующие категории:

- внешние стандарты по отношению к компании, отрасли: международные и общегосударственные стандарты, (например, Конституция РФ, Трудовой кодекс, ГОСТ, ТУ, DIN, ISO, PMBoK), отраслевые стандарты (например, МДС, ГЭСН, СНиП);

- внутренние стандарты компании - корпоративная этика или культура, внутренний устав, внутренняя политика, СМК, регламент или стандарт управления проектами, плановый показатели на год;

- внутренние стандарты проекта - Устав проекта, регламент работы команды, должностная инструкция руководителя проекта, базовый или текущий план управления проектов, спецификации работ.

3. Разрешаемые отклонения или допуски.

Основным вопросом данного шага системы контроля является следующий: какая разница между фактически измеренными и плановыми показателями допустима? Фактически это - вопрос о величине максимально разрешаемого отклонения или допуска. При их установлении для факторов и элементов проекта необходимо участие заказчика, руководства компании, куратора проекта и основных исполнителей. Все вместе они определяют, при каком отклонении фактического показателя от планового можно не предпринимать корректирующих действий, а при каком - это нужно сделать обязательно. Среди типовых вопросов - следующие: является ли ухудшение одного из показателей создаваемого продукта на 10% критичным?; можно ли согласиться с текущим превышением затрат на 5%?; значима ли задержка в проекте на два дня?

Установлением допусков могут заниматься внутренние методологи - служба управления проектами и внешние консультанты. Необходимо, чтобы в итоге их работы установленные значения попали в регламент или стандарт управления проектами и были доступны всем.

Из практики

В практике консультационной компании были установлены следующие размеры отклонений, которые могли быть разрешены на уровне руководителя проекта: отклонение по показателям создаваемого продукта не более 5%; по превышению текущих затрат - не более 8%; по задержке времени исполнения - не более 10%.

При управлении внутренним проектом в условиях добывающего предприятия руководитель проекта самостоятельно организует действия по управлению отклонением срока, бюджета или объема выполняемых работ, если оно не превышает 10% от планового значения. В случае появления отклонения, не превышающего 20% от планового значения, решение принимает куратор проекта. И наконец, при появлении отклонения параметра проекта, превышающего 20%, решение принимает Проектный комитет.

4. Временной график проведения контрольных действий.

Контрольные действия, как и другие работы, должны быть запланированы, определены их длительности, назначены ресурсы. Типичным примером правильного подхода в такой ситуации является введение контрольных точек в конце каждой значимой фазы, стадии или работы проекта, например: «План подготовлен» или «Команда набрана», вместе с действиями по их контролю: «Проверка или утверждение плана» или «Анализ состава набранной команды». Частота подготовки отчетов или проведения контрольных действий в первую очередь определяется целесообразностью и спецификой проекта. К основным правилам можно отнести следующее: контрольные действия должны быть распределены по всему жизненному циклу проекта, представлять собой значимые для проекта работы.

5. Корректирующие действия.

Какие корректирующие действия должны производиться в случае принятия решения об их необходимости? Целесообразность применения того или иного корректирующего действия определяется руководителем проекта при обсуждении с куратором или спонсором и при наличии существующих в проекте ресурсных ограничений: персонал, финансы, оборудование, технологии и т. д. (см. Ограничения проекта). Проведение корректирующих действий не должно противоречить принятым у исполнителя этическим нормам и иным стандартам, внутренним и внешним. Полезно использовать накапливаемый в компании или проектном портфеле опыт применения тех или иных действий в разных ситуациях, которые оказались успешными. Подчеркнем опять важность базы данных успешных проектов. Перечислим возможные варианты наиболее подходящих действий:

• ничего не делать в надежде на прогнозируемое улучшение ситуации в будущем (задержка при выкапывании котлована в зимний период, возможно, не очень критична, если планируется внезапное резкое потепление и, очевидно, ускорение работы);

проведение самих корректирующих действий, соответственно запрос на дополнительные ресурсы и время;

обсуждение с заказчиком проекта возможного изменения целевых параметров создаваемого продукта без ухудшения его коммерческой ценности.

Признание наличия значимого отклонения связано с идентификацией виновных в этом отклонении (если оно имеет негативное влияние). Необходимо очень взвешенно подходить к этим вопросам. Наказание может создать условия для более дисциплинированного управления в дальнейшем. В то же время, оно может снизить проявление инициативы. Имеет смысл также использовать поощрение тех, кто способствовал более раннему проведению контрольного действия, и тем самым снизить величину последующих корректирующих действий.

6. Ответственный.

Заключительным шагом планирования контрольных мероприятий является формирование процедуры исполнения, подбора самих исполнителей и определения перечня действий по контролю. Еще раз отметим, что это ресурсоемкие работы, требующие особого внимания к качеству их проведения.

3.2 Инструментарий контроля

Существует ряд основных инструментов, которые используются руководителем проекта при контроле, и к этим инструментам в первую очередь относятся: построение системы контроля, описанной выше, план и анализ контрольных точек, контроль финансовых затрат в комплексе с оценкой промежуточных результатов освоения работ (так называемый метод «освоенного объема»).

3.3 Использование контрольных точек

Использование плана контрольных точек, о котором мы уже говорили в разд. 4.7, позволяет определять наличие расхождения между плановыми и реально получаемыми в проекте временными показателями. В упрощенной табл. 5.2. приведено описание контрольных точек, плановые и фактические значения, величина отклонения по времени и комментарии к причинам.

Таблица 5.2 Пример использования плана контрольных точек

| Ключевая точка | Выполнение по расписанию | Фактическое выполнение | Разница | Комментарии |

| Закончен фундамент | 05.08. | 08.08. | 3 дня | Непредвиденные причины. Детали содержатся в документе. Предложен план действий по ускорению. |

| Закончены стены | 10.08. | 15.08. | 5 дней | Вина поставщика. Предложен план действий по ускорению. |

| Закончена отделка и электропроводка | 25.08. | 27.08. | 2 дня | За счет ускорения разница снижена. |

| Сдан объект заказчику | 10.09. | |||

| Закрыты финансовые счета | 15.09. |

3.4 Контроль финансовых затрат. Освоенный объем

Контроль финансовых затрат обычно осуществляется в двух вариантах.

В первом случае - это сопоставление фактически понесенных затрат на работы проекта с запланированными. Могут использоваться как ленточные, так и криволинейные графики (S-кривые). Ленточные графики обычно связывают плановые и фактические затраты по отдельным работам проекта в привязке ко времени, а криволинейные - соотносят запланированные накапливаемые кумулятивные затраты с фактическими в каждый данный момент времени. В обоих вариантах определяется расхождение, которое сравнивается с разрешаемым допуском. Если расхождение находится в разрешенных пределах, то проведение каких-либо изменений не нужно. Если оно, напротив, превышает эти пределы, то ситуация анализируется и принимается решение по возможному изменению. Однако, как правило, однозначно нельзя сказать, позитивна или негативна ситуация, когда фактические затраты превышают запланированные. В этом и заключается сложность и недостаточность сопоставления фактических затрат с плановыми. Возможно, в проекте были произведены авансовые выплаты по будущим работам или было закуплено какое-то сырье.

Второй вариант принимает во внимание количество законченной работы и его отношение к потраченным средствам. Для учета этого вводится так называемая величина освоенного объема. Этот параметр характеризует степень физического выполнения законченной или исполняемой работы (более подробно об этом речь пойдет далее) и определяется путем умножения оценочного процента завершения работы на изначально планируемые затраты на эту работу. Он и сравнивается с фактическими затратами. Освоенный объем (в оригинале earned value, один из переводов - «заработанная ценность») - это способ соединения данных по затратам и времени, который предоставляет количественную меру завершения работ по проекту. Осуществляются сопоставления плановых и фактических показателей затрат и объема работ, вычисляются отклонения по всему проекту, каждой завершенной работе или рабочему пакету и определяется кумулятивное отклонение для всего проекта. Это может быть легко реализовано посредством электронных таблиц и специализированных программных продуктов по управлению проектами. При осуществлении крупных проектов данный формат может использоваться для отчетности и вводиться в компьютеризированную систему учета компании.

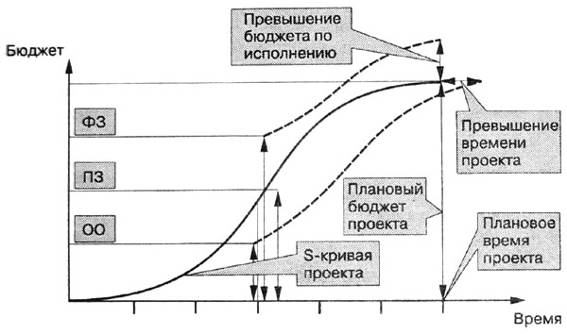

Для более подробного рассмотрения варианта с применением освоенного объема обратимся к рис. 5.1, где по горизонтальной оси нанесены календарные даты проекта с каким-то шагом (например, помесячно), а но вертикальной оси - кумулятивная оценка планируемых затрат по работам проекта. Предположим, что по истечении трех месяцев руководитель проекта запланировал контрольную точку и хотел бы оценить промежуточные результаты проекта. Берется кумулятивная оценка произведенных фактических затрат (ФЗ), при этом суммируются все фактические затраты по отдельным работам за весь отчетный период. Определяется процент завершения каждой работы, начатой или законченной в течение отчетного периода или запланированной на него.

Рис. 5.1 Понятие освоенного объема

Оцениваемые работы могут иметь статус: выполнена полностью; начата, но не выполнена; не начата. Освоенный объем (ОО) определяется как процент выполнения конкретной работы, умноженный на ее изначальную сметную стоимость. Иными словами, это степень освоения конкретной работы. Освоенный объем в денежном выражении суммируется по всем оцениваемым работам, и эта величина является вторым параметром контроля (ОО). Третьим параметром выступают плановые затраты по проекту к моменту контроля (ПЗ). Поясним это на примере. Предположим, наш проект - это рытье канавы, состоящей из 10 одинаковых участков по 100 м каждый. Стоимость каждого участка - 100 р. Таким образом, прямые затраты по всем работам - 1 тыс. р. Работы проекта осуществляются в строгой последовательности. Предположим также, что работа запланирована равномерно, т. е. каждую неделю предполагается сдавать очередной участок канавы. Руководитель проекта запланировал контрольную точку на середину проекта, т. е. после пятой недели. Плановые кумулятивные затраты к концу пятой недели должны были бы составить 500 р. Как оказалось на самом деле при проведении контроля, фактические кумулятивные затраты по работам составили 600 р. Руководитель проекта выехал на объект и физически зафиксировал наличие только четырех полных участков канавы. Пятый участок к моменту контроля и не начинался (не важно, по какой причине: то ли грунт был тверже, то ли рабочие трудились медленнее). Согласно определению, приведенному ранее, физическое освоение работ проекта равно суммарной сметной стоимости этих участков, т. е. стоимости четырех выкопанных полностью участков канавы, равной 400 р. Напомним, что этот показатель и называется освоенным объемом. Таким образом, в результате контрольных действий выявлен перерасход в 100 р. (ФЗ - ПЗ) и недовыполнение работ стоимостью также в 100 р. (ПЗ - ОО). Очевидно, что картина не радует, с проектом какие-то проблемы: тратим много, выполняем мало.

3.5 Использование методологии освоенного объема

Ниже приводятся соответствующие обозначения и терминология, являющиеся общепринятыми в методологии управления проектами.

Плановые затраты (ПЗ) - запланированные затраты по плановому объему работы и в соответствии с расписанием (в денежном выражении). Ранее в литературе это обозначалось как BCWS (Budgeted cost for work scheduled). В последнее время изменено на PV (Planned value).

Фактические затраты (ФЗ) - фактические затраты по выполненному объему работы; затраты, реально произведенные и зарегистрированные. Предыдущее обозначение ACWP (Actual cost of work performed) сейчас изменено на AC (Actual costs).

Освоенный объем (ОО) - денежная оценка фактически выполненного объема работы по плановым расценкам. Также ранее использованная аббревиатура BCWP (Budgeted cost for work performed) изменена на EV (Earned value).

Ожидаемая прогнозная величина затрат части (фазы, рабочего пакета) проекта или всего проекта к ее (его) завершению или опенка затрат по исполнению обозначается как ЕАС (Estimate at completion).

Плановая величина затрат части проекта (фазы, рабочего пакета) или всего проекта, а также плановые затраты на весь объем работы по проекту или его элементу обозначаются как ВАС (Budgeted cost at completion).

Оценка затрат на оставшийся объем работ по проекту - средства, необходимые для завершения проекта, или ETC (Estimate to complete), равная разнице между ВАС и ЕАС.

Оценка отклонения по выполнению части (фазы, рабочего пакета) проекта или всего проекта к ее (его) завершению, основанная на текущей продуктивности, или VAC (Variance at completion). Фактически она показывает ожидаемое фактическое превышение затрат или недоиспользование средств по завершении.

В русскоязычных переводах можно встретить аббревиатуры из русских букв, отражающих прямой перевод. Например, PV в локальной версии MS Project 2007-2010 обозначаются как БСЗР (базовая стоимость запланированных работ), EV - как БСВР (базовая стоимость выполненных работ), АС - как ФСВР (фактическая стоимость выполненных работ), ЕАС - как ПОПЗ (предварительная оценка по завершении), ВАС - как БПЗ (базовые затраты), ETC - как ОПЗ (отклонение по завершении). Во избежание путаницы будем в дальнейшем использовать оригинальные англоязычные обозначения.

Приведем основные формулы, связывающие эти значения.

CV (Cost variance) - отклонение по затратам, равное разности между освоенным объемом и фактическими затратами, т. е. CV = EV - АС. Если CV > 0, текущие затраты проекта меньше запланированных; если CV< 0, затраты больше запланированных. Относительное отклонение по затратам в процентах определяется как CV/EV(%).

CPI (Cost performance index) - индекс освоения затрат, рассчитывается как отношение освоенного объема к фактическим затратам, CPI = EV/AC. Если CPI > 1, то затраты проекта меньше запланированных; если СРI< 1, затраты больше запланированных.

SV (Schedule variance) - отставание от графика, отклонение по освоению объема работ, равное разности между освоенным объемом и плановыми затратами, т. е. SV = EV - PV. Аналогично предыдущим комментариям: если SV > 0, проект опережает его планируемое развитие; если SV < 0, проект медленнее планируемого развития. Относительное отклонение по расписанию определяется как SV/PV(%).

SPI (Schedule performance index) - индекс выполнения расписания или объема, рассчитываемый как отношение освоенного объема к плановым затратам, SPI - EV/PV. Если SPI > 1, то освоение проекта больше запланированного; если SPI < 1, освоение идет меньшими темпами, чем запланировано.

Оценка затрат по исполнению, основанная на текущей продуктивности:

Оценка оставшейся стоимости проекта:

Оценка отклонения по выполнению, основанная на текущей продуктивности

Текущее выполнение проекта или его работ по объему, равное

Выполнение проекта или его работ по затратам, равное

Проанализируем простой пример, приведенный ранее. Как уже было видно, АС равно 600 p., PV - 500 p., EV - 400 p. CV равно - 200 р., что свидетельствует о затратах, превышающих запланированные. О том же свидетельствует и CPI, равный 0,66. SV составляет - 100 р., т. е. проект развивается медленнее планируемого развития. ВАС данного проекта равен 1000 р. ЕАС равен 1000 х 600 / 400 = 1500 р., т. е. присутствует серьезное прогнозируемое превышение бюджета по исполнению. ETC равна 1500 - 600 = 900 р., т. е. руководителю вместо запланированных 500 р. необходимо затребовать на 400 р. больше. При наличии превышения затрат и опоздания проекта прогнозируемые совокупные затраты в конце проекта составляют 150% от запланированных, что явно неудовлетворительно. Процент освоения по объему равен 400 р. / 1000 р. = 40%, а по затратам - 600 р. / 1000 р. = 60%.

Для таких и подобных работ применяется ряд условных правил.

Метод простого контроля, или 0/100 - незавершенная (но начатая) работа всегда имеет 0% выполнения, независимо от реальной картины выполнения, завершенная работа - 100%. Такое правило часто применяется при получении разных согласований. Только когда мы получили необходимое согласование, можно сказать, что освоение этой работы - 100%. Конечно, при таком способе появляется погрешность расчета, однако она тем меньше, чем короче данная работа. Поэтому такое правило рекомендуют не применять при оценке длительных работ.

Метод 50/50 - 50% объема осваивается в начале, как только работа началась, остальные 50% суммируются при завершении (например, работа по поставке 50% каких-либо комплектующих в начале проекта требует применения этого правила: 50% освоения присваивается работе в начале и 50% - по ее завершении).

Контроль по контрольным точкам - работа определяется некоторой последовательностью внутренних контрольных точек, каждой контрольной точке приписывается определенная величина освоенного объема; таким образом, освоенный объем начисляется, когда наступит очередная контрольная точка.

Детальный контроль - детальная оценка достигнутых результатов, тщательная оценка промежуточных состояний; по статистике, пока работа не закончена, освоение рекомендуется рассчитывать с коэффициентом 0,8. Остаток начисляется по завершении.

Дата добавления: 2015-04-03; просмотров: 1503;