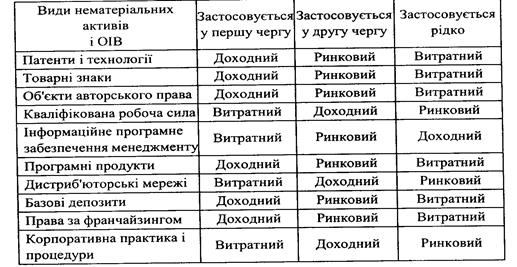

Нематериальных активов и ОІВ

В оценке нематериальных активов доходному подходу принадлежит особое место как такому, что более всего достоверно отбивает действительную ценность нематериальных активов и те будущие выгоды, которая получит владелец от владения ими.

Под будущими выгодами от применения нематериальных активов понимают будущие поступления чистой прибыли, создаваемой непосредственно данными активами. Их следует рассматривать как денежный поток, который образуется от использования нематериальных активов.

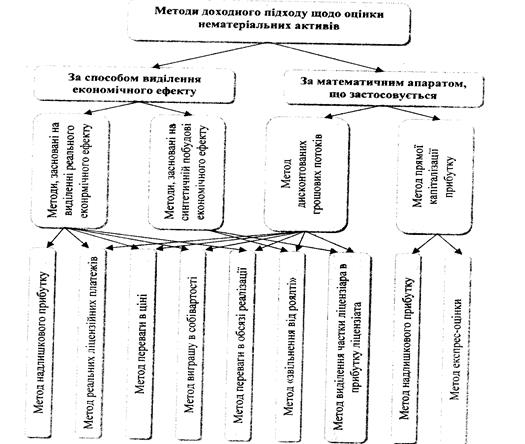

Классификация методов доходного подхода относительно оценки нематериальных активов приведена на рис. 8.1.

Рис. 8.1. Методы доходного подхода относительно оценки нематериальных

активов

Использование математического аппарата в пределах того или другого метода предусматривает выполнение такой последовательности операций:

· выделение денежного потока, который генерируется нематериальным активом;

· детальное или с предположениями, которые упрощают поведение денежных потоков, прогнозирование будущих изменений денежных потоков с учетом продолжительности их поступление;

· определение ставки дисконта или коэффициента капитализации для приведения будущих доходов к дате оценки;

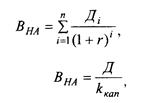

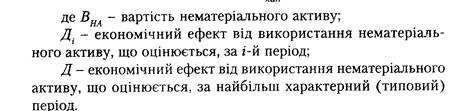

· расчет стоимости объекта на дату оценки за формулами дисконтованих денежных потоков или капитализации:

Группирование методов оценки нематериальных активов по способу выделения экономического эффекта основывается на потому, что в процессе оценки важной проблемой является необходимость выделения из денежного потока, который создается бизнесом, той части, которую действительно можно считать результатом использования именно нематериального актива.

В первую очередь целесообразно определить реальный экономический эффект, который создается благодаря использованию нематериального актива. Основными источниками получения такого эффекта могут быть:

· избыточная прибыль, которая создается благодаря нематериальным активам, которые не отображены в финансовой отчетности, но использование которых обеспечивает доходность на активы и на собственный капитал выше за средне рыночный уровень;

· реальные лицензионные платежи, которые поступают право владельцу за лицензионными соглашениями на разрешение использовать, например, торговую марку или товарный знак;

· преимущество в цене единицы продукции, которая выпускается и реализуется с использованием объекта оценки;

· выигрыш в себестоимости продукции за счет экономии на условно-сменных или постоянных-условно-постоянных затратах;

· преимущество в объеме реализации продукции.

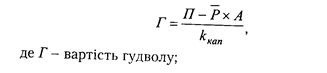

Метод избыточной прибыли применяется для оценки гудвиллу и предусматривает выполнение операций в такой последовательности:

1. Определение рыночной стоимости всех активов (или собственного капитала) предприятия.

2. Расчет скорректированного на нетипичные доходы и затраты фактического "чистой прибыли, которая получается за счет суммарных исторических инвестиционных затрат на приобретение (создание) всех активов (или использование собственного капитала).

3. Определение средне рыночной доходности на активы или собственный капитал.

4. Расчет нормализованного (ожидаемого) прибыли предприятия при условиях средне рыночной доходности активов (собственного капитала).

5. Расчет избыточной прибыли как разности скорректированной фактической и нормализованной прибыли.

6. Расчет стоимости гудвилла по формуле:

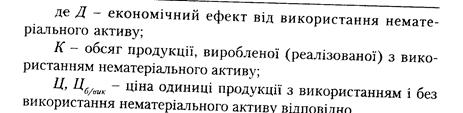

Реальный экономический эффект, который образуется от использования нематериального актива, выделяется с помощью процедуры сравнения параметров хозяйственной деятельности предприятия с использованием и без использования объекта оценки. Так, например, экономический эффект от использования нематериального актива за счет увеличения цены продукции может быть рассчитан по формуле:

Экономический эффект за счет снижения совокупных затрат благодаря использованию нематериального актива рассчитывается по формуле:

ДВ пост - разность в постоянных затратах без использования и с использованием нематериального актива.

Именно этот экономический эффект лежит в основе метода выигрыша в себестоимости, которая находит широкое применение в сфере оценки ноу-хау, но не применится в случаях оценки новых видов продукции - товаров, которые раньше не производились и не вводились в обращение. При этом в калькуляциях используются данные за следующими статьями затрат: сырье и материалы, комплектующие изделий, обслуживание и ремонт производственного оборудования, амортизация, топливо и другие виды энергии, заработная плата, административно-управленческие затраты.

Экономический эффект за счет роста объема реализации продукции в результате использования нематериального актива может быть получен по формуле:

Процедуры синтетического выделения экономического эффекта (метод "освобождение от роялти" и метод выделения частицы лицензиара в прибыли лицензиата) используются для оценки стоимости патентов и лицензий и основываются на общем исходном предположении о том, что было бы, если бы оцениваемый нематериальный актив не принадлежал его сегодняшнему собственнику, который при таких условиях был бы обязан осуществлять регулярные лицензионные платежи в пользу другого лица - владельца прав. Однако, на самом деле такие платежи не осуществляются, поскольку права принадлежат современному собственнику нематериального актива, и он уволен от этой обязанности. Экономия, которая образовывается в результате такого освобождения, является дополнительной прибылью, которая генерируется нематериальным активом. А стоимость объекта оценки в данном случае определяется как текущая стоимость потоков дополнительных прибылей за исключением всех затрат, связанных с обеспечением патента или лицензии, на протяжении экономического срока службы патента или лицензии.

Метод "освобождение от роялти" предусматривает расчет лицензионных платежей на основе годовых объемов продаж.

Размер этих платежей (роялти) рассчитывается в соответствии со сформированной практикой лицензионных соглашений и представляет собой процент вознаграждения за предоставление права использования объекта интеллектуальной собственности. Сумма периодического платежа в виде роялти определяется путем умножения годовой выручки от реализации продукции, которая выпускается с применением нематериального актива (за исключением НДС и акцизов), на среднестатистическую ставку роялти. Основная масса известных ставок роялти находится в диапазоне от 0,01 до 0,15.

В методе выделения частицы лицензиара в прибыли лицензиата размер лицензионного платежа определяется путем умножения годовой величины прибыли, которая, получается от реализации продукции, выпущенной с применением нематериального Актива, на среднестатистическую частицу лицензиара, который находится в диапазоне от 0,1 до 0,5. Размер частицы определяется объемом переданных прав, наличием и действительностью патентной Охраны и размером прибыли. Особым случаем метода считается "правило двадцати пяти процентов", когда эта частица Равняется 0,25 .

Затратный подход применяется для оценки таких нематериальных активов, которые создаются самыми право владельцам и для которых не существует эффективного рынка продаж (научно-исследовательские и исследовательско-конструкторские разработки, программные продукты специального назначения и др.).

В зависимости от того, какая документация, которая подтверждает затраты на создание объекта оценки, может быть предоставлена право владельцем, используются такие основные методы:

· исходных затрат или возобновительной стоимости (если у заказчика есть документально зафиксированная смета затрат);

· стоимости замещения (если смета отсутствующая).

Метод исходных затрат (исторической стоимости) строится на использовании реальных ретроспективных данных о затратах, которые осуществлено с целью создания оцениваемых результатов интеллектуальной деятельности. Его особенностью является обязательность индексации выявленных затрат с целью их приведения к уровню цен на товары и услуги, который отвечает дате оценки. Такая индексация должна осуществляться с применением индекса потребительских цен, которые рассчитываются Госкомстатом. Возможное также применение отраслевых индексов в случае наличия информации о них.

Метод исходных затрат применяется во время оценки уникальных нематериальных активов, направленных на космическую, военную и другие сферы.

Рыночная стоимость нематериального актива по данному методу определяется в такой последовательности:

· исследуется бухгалтерская отчетность предприятия за тот период, на протяжении которого выполнялась работа по созданию нематериального актива и доведение его к готовности использования в запланированных целях. При этом оказываются все фактические затраты, непосредственно связанные с созданием (приобретением) нематериального актива (затраты на поисковые работы и разработку темы, на создание экспериментальных образцов, в уплату патентной пошлины, на создание конструкторско-технической, технологической, проектной документации и др.);

· строится календарный график фактического расходования средства;

· осуществляется приведение выявленных фактических затрат к дате оценки с помощью индексов, которые учитывают изменение цен за время, которое прошло с момента осуществления затрат к времени проведения оценки;

· скорректированные затраты подытоживаются и полученная сумма увеличивается на размер умной предпринимательской прибыли;

· определяется в денежном выражении величина снижения стоимости объекта оценки, обусловленного старением нематериального актива с момента создания к дате оценки.

Метод возобновительной стоимости предусматривает определение суммы затрат, необходимых для создания новой точной копии оцениваемого нематериального актива. Эти затраты должны быть рассчитаны на основе действующих на дату оценки цен на товары, услуги и стоимость рабочей силы в соответствующем регионе и в соответствующей области экономики. Метод стоимости восстановления Чаще всего применяется во время оценки технологий и связанных с ними объектов интеллектуальной собственности, которые не создают прямого экономического эффекта или определение и прогнозирование такого эффекта невозможные. Чаще всего данным методом оцениваются нематериальные активы, направленные на социальную сферу (здравоохранение, образование и т.д.)

Рыночная стоимость нематериального актива по этому методу определяется в такой последовательности:

· оказываются фактические затраты всех ресурсов, связанных с созданием и введением в действие нематериального актива, в их физическом измерении;

· на базе фактических затрат ресурсов и действующих на дату оценки цен на товары, услуги и стоимость рабочей силы в соответствующем регионе и в соответствующей области экономики рассчитывается общая стоимость затрат;

· полученная сумма затрат увеличивается на размер умной предпринимательской прибыли;

· определяется в денежном выражении величина снижения стоимости, обусловленного старением за время, которое прошло с момента создания нематериального актива к дате его оценки.

Метод стоимости замещения связан с определением стоимости создания нового актива, эквивалентного объекту оценки за функциональными возможностями и вариантами его использования. При этом не обязательная полная идентичность структуры объекта и природы образующих его частей, а процедура оценки идентичная определению возобновительной стоимости объекта. Метод стоимости замещения применяется во время оценки стоимости конструкторской и технической документации.

Применение любого метода затратного подхода завершается определением износа, обусловленного факторами функционального и экономического старения, под влиянием которых происходит снижение стоимости объекта собственности. Нематериальные активы считаются нерасположенными к физическому износу .

Под функциональным старением понимают несоответствие функциональных возможностей объекта оценки современным рыночным представлениям о характеристиках собственности такого типа. Снижение стоимости, обусловленное этим фактором, определяется путем расчета стоимости необходимых доработок так же, как это делается при определении стоимости замещения.

Экономическое старение (внешний износ) вызывается изменением общей экономической ситуации в стране, регионе или области, перестройкой инфраструктуры в местоположении предприятия и другими факторами, которые подходят под определение "внешние условия". Величина экономического старения рассчитывается путем прямой капитализации изменения денежного потока под влиянием непосредственно оцениваемого нематериального актива.

При использовании сравнительного (рыночного) подхода оцениваемый нематериальный актив сравнивается с аналогичными объектами или интересами этих объектов, проданных на интеллектуальном или товарном рынках.

Основным методом данного подхода является метод сравнения продаж, последовательность действий, при использовании, которого подробно описана относительно оценки объектов недвижимости, машин и оборудование.

Основными условиями применения данного метода являются:

· фиксация на рынке фактов продажи объектов аналогичного назначения и сравнимой полезности;

· наличие и доступность информации о ценах продажи и действительные условия осуществления настоящих соглашений;

· наличие аналитической информации о степени влияния отличительных особенностей и характеристик таких объектов на их стоимость.

К отличительным особенностям и характеристикам нематериальных активов, которые являются элементами сравнения, относят:

· объем прав, переданных в соглашении;

· существование любых специальных условий финансирования;

· экономические условия, которые существовали на соответствующем вторичном рынке во время соглашения;

· область или бизнес, где использовался (будет использоваться) нематериальный актив;

· физические, функциональные и технологические характеристики объектов;

· включение других (нематериальных) активов в соглашение.

В связи с тем, что общие объемы продаж нематериальных активов в целом и интеллектуальной собственности в частности на отечественном интеллектуальном рынке есть довольно низкими, то для практической оценки таких объектов сравнительный подход используется редко, а доступная информация о соглашениях, которые имели место в недавнем прошлом, используется скорее как ориентировочная, а не как определяющее итоговое значение стоимости объекта.

| Министерство образования и науки Украины Одесская государственная академия строительства и архитектуры Кафедра теоретической экономики |

Лекция № 8

по дисциплине «Потенциал предприятия: формирование и оценка» на тему:

«КАДРОВЫЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ: ФОРМИРОВАНИЕ И ОЦЕНКА»

План:

1. Сущность и аналитическая характеристика кадрового потенциала предприятия

2. Особенности стоимостной оценки кадрового потенциала

3. Эффективность использования кадрового потенциала

-1-

Дата добавления: 2015-04-21; просмотров: 1082;