Алгоритм оценки риска структуры активов по степени их ликвидности

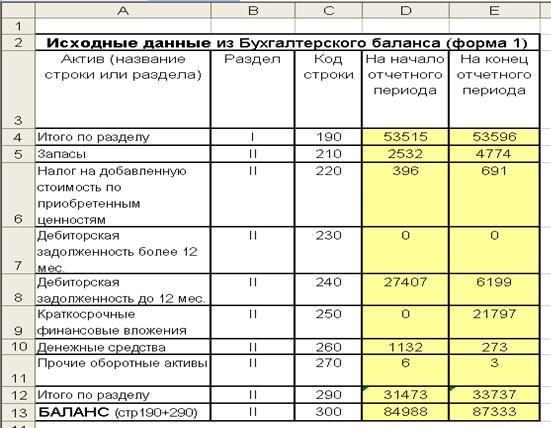

1. Готовятся исходные данные (на основе бухгалтерского баланса, форма 1) для проведения анализа структуры активов, рис.2.4.

Рис.2.4. Исходные данные для анализа риска структуры активов

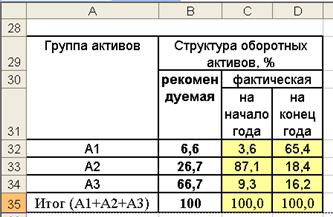

2. Составляется таблица структуры и распределения активов по степени их ликвидности и проводится горизонтальный и вертикальный анализ данных, рис. 2.5.

Рис. 2.5.Таблица структуры активов по степени их ликвидности

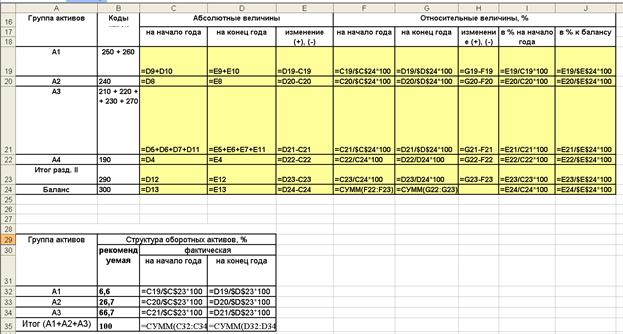

3. Составляется таблица структуры оборотных средств на начало и конец периода, и производится сравнение фактической структуры оборотных средств с рекомендуемой, рис. 2.6.

Рис 2.6. Таблица структуры оборотных средств на начало и конец периода

4. Делаются обобщающие выводы и готовятся предложения по воздействию на изменение структуры для обеспечения приемлемого уровня риска структуры активов по степени ликвидности.

Выводы по данному примеру:

1) в структуре валюты баланса (см. рис. 2.5) 61,4 % средств вложены в группу активов A4, которые составляют группу высокого риска их ликвидности. Это с одной стороны ограничивает формирование материальных оборотных средств, а с другой − возможности по выполнению текущих обязательств, что может ограничить платежеспособность предприятия;

2) структура оборотных активов на конец отчетного периода (рис. 2.6) отличается от рекомендованной, прежде всего для активов группы А1 (минимальный риск ликвидности) и группы A3 (средний риск ликвидности);

3) среди наиболее ликвидных активов группы А1 в конце отчетного периода денежные средства составляют 273 тыс. руб. (1,3%). Краткосрочные финансовые вложения 21 797 тыс. руб. (98,7%) при их индивидуальной реализации связаны с возможными потерями времени и первоначальной стоимости;

4) шкала оценки риска, являясь индикатором оценки негативных последствий риска, не является универсальной для всех предприятий. Поэтому шкалы подобного типа разрабатываются для предприятий различных организационно-правовых форм предпринимательства с учетом их специфики и отраслевой принадлежности.

Рис. 2.7. Общий вид рабочего листа с расчетными формулами

Вывод. Последствия риска неудовлетворительной структуры активов по степени их ликвидности могут стать предпосылкой возникновения других рисковых ситуаций, в частности потери платежеспособности, финансовой устойчивости и независимости.

Дата добавления: 2015-05-28; просмотров: 3931;