Схема № 23. Показатели рентабельности на производстве

БЕЗУБЫТОЧНОСТЬ ПРОИЗВОДСТВА

Анализ точка безубыточности основывается на равенстве затрат и выручки, разделении всех затрат на переменные затраты, зависящие от изменения объема производства продукции, и постоянные затраты, не зависящие от изменения объема производства продукции.

Точка безубыточности – это важнейший показатель для принятия управленческих решений по увеличению прибыли и определению запаса финансовой устойчивости.

По существу точка безубыточности – это тот минимальный объем реализации (в количестве единиц продукции), когда выручка покрывает себестоимость, а прибыль является нулевой.

Для расчета точки безубыточности необходимо запланировать следующие параметры: во-первых, цена единицы продукции, во-вторых, переменные затраты на единицу продукции, в третьих, объем общих постоянных затрат на весь плановый объем реализации продукции.

Для расчета точки безубыточности применяют аналитический и графический методы. При аналитическом методе составляется уравнение, показывающее равенство выручки и себестоимости продукции:

Цена единицы продукции х объем реализации продукции =

общие постоянные затраты + (переменные затраты на единицу

продукции х объем реализации продукции)

При дальнейшем простом преобразовании этого равенства получаем итоговое выражение точки безубыточности:

Общие постоянные затраты : (цена единицы продукции - минус переменные затраты на единицу продукции)

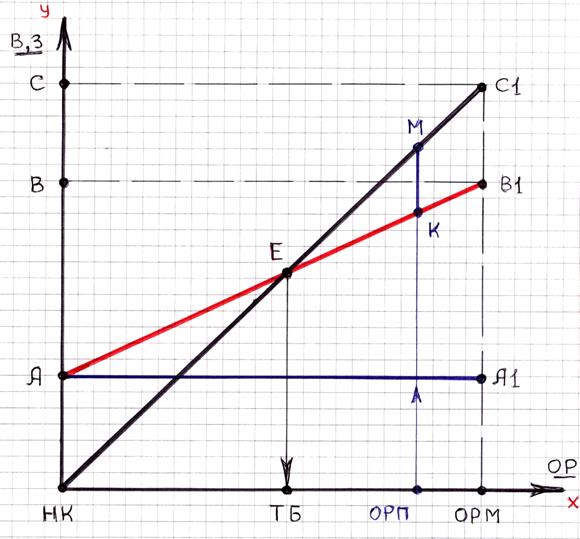

При графическом методе следует:

Во-первых – установить максимальный плановый объем реализации продукции и отложить на оси Х соответствующую точку – ОРМ.

Во-вторых – определить объем выручки при максимальном объеме реализации продукции и отложить на оси У соответствующую точку – С.

В третьих – определить точку С1 и соединить ее с началом координат - прямая С1 – НК

В четвертых – на оси У отложить в масштабе общий объем постоянных затрат - отрезок НК – А

В пятых – отложить на оси У в масштабе общий объем переменных затрат на весь объем реализации продукции – отрезок АВ, спроецировать точку В на линию дополнительного построения и обозначить точку В1 – то есть провести линию В – В1 параллельно оси Х.

В шестых – соединить точку А с точкой В1 – линия А – В1, которая показывает характер изменения переменных затрат в зависимости от объема реализации продукции. Линия А – А1 показывает характер изменения постоянных затрат.

Точка Е на пересечении прямых НК – С1 и А- В1 дает на ось Х проекцию – точку ТБ , а отрезок НК – ТБ определяет точку безубыточности, то есть тот минимальный объем реализации, при котором выручка покрывает затраты на производство и реализацию продукции (себестоимость), а прибыль является нулевой.

Пользуясь графиком, можно определить объем прибыли при заданном объеме реализации продукции – из точки ОРП восстановить перпендикуляр, отрезок которого – МН – определит в масштабе объем прибыли.

Заметим, что при построении графика на оси Х откладываем плановый объем реализации продукции в количественных показателях, а на оси У откладываем объем выручки и затраты в денежном выражении.

Графическое определение точки безубыточности

Денежное выражение точки безубыточности определяется как порог рентабельности, определить его целесообразнее, используя категорию маржи, которая представляет собой сумму общих постоянных затрат и прибыли.

В этом случае также используются аналитический и графический методы. При аналитическом методе порог рентабельности определяется по следующему выражению:

ПР = ОПЗ х 100 : А , где:

ПР - порог рентабельности, ОПЗ – общие постоянные затраты,

А – процентное отношение маржи к выручке = М х 100 : В

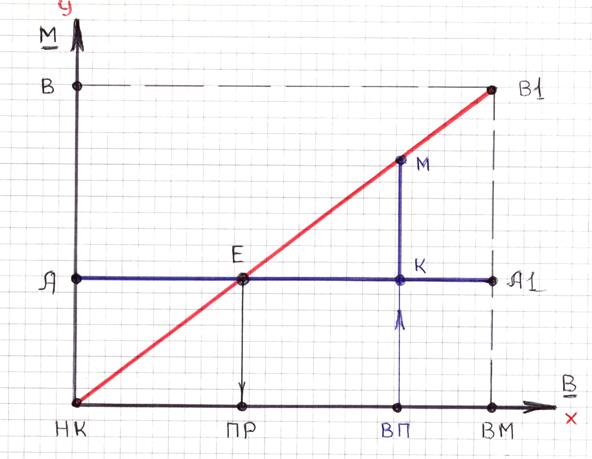

Графическое построение включает следующие стадии:

Во первых – на оси Х откладывается выручка при максимальном объеме реализации продукции

Во-вторых – на оси У откладывается величина маржи (прибыль плюс постоянные затраты) при плановой величине выручки

В третьих – определяется точка В1 и соединяется линией с началом координат – линия В1 – НК.

В четвертых – на оси У откладываются постоянные затраты – отрезок НК – А и проводится прямая А – А1, которая показывает характер изменения постоянных затрат при изменении объема выручки (как отмечено ранее, объем постоянных затрат при изменении объема реализации не изменяется).

Точка Е при пересечении линии НК – В1 С линией А – А1 дает проекцию на ось Х – точка ПР, и отрезок НК – ПР определяет значение порога рентабельности (иначе говоря стоимостное выражение точки безубыточности)

Отрезок ПР – ВМ на графике определяет запас финансовой устойчивости на предприятии, иначе говоря зону прибыльности.

Для определения плановой прибыли при заданном объеме выручки после порога рентабельности из точки ВП восстанавливается перпендикуляр и отрезок МК в масштабе определяет объем плановой прибыли при заданном объеме выручки.

Графическое определение порога рентабельности

Контрольные вопросы

1. Что включает понятие «балансовая прибыль»

2. Каким способом определяется прибыль

от реализации продукции

3. Как определяется прибыль до налогообложения

4. Укажите значение прибыли как одной из

основных экономических категорий

5. Что определяет экономическая

категория «рентабельность производства»

6. Какие виды рентабельности определяются

на производстве

7. Что понимается под определением «чистая рентабельность»

8. Что понимается под чистой прибылью на производстве

Тема 9. «Инвестиции и нововведения на производстве»

Тема 9. «Инвестиции и нововведения на производстве»

Написать картину может последний дурак,

Дата добавления: 2015-04-15; просмотров: 1229;