Оценка качества содержания пути и учет выполненных работ. 4 страница

После прохода вагонов-путеизмерителей заполняются ведомости оценки состояния пути, составляются акты приемки километров после проведения ремонтно-путевых работ и т.п.

Важным звеном статистического учета является паспортизация. Технический паспорт дистанции пути служит основным документом, отражающим количественную и качественную характеристики главнейших элементов путевого хозяйства дистанции.

Подробно вопросы составления технического паспорта дистанции пути и других учетных форм в дистанциях пути изложены в учебнике [27].

Статистический отчет обобщает данные низового первичного учета и паспортизации и отражается в форме АГО-1 «Отчет о техническом состоянии путевого хозяйства и техническая характеристика участков пути». Форма АГО-1 заполняется по каждой дистанции пути, каждой дороге, в целом по сети по состоянию на 1 января каждого года.

Для ежемесячной статистической отчетности дистанция пути заполняет «Отчет о текущем состоянии главных путей» (форма ПО-1) и «Отчет о выполнении плана путевых работ » (форма ПО-13).

Внедрение современных компьютерных технологий потребовало пересмотра и снижения объема ведущейся в путевом хозяйстве учетно-отчетной документации, ликвидации дублирующей и избыточной информации о состоянии железнодорожного пути.

Бухгалтерский учет представляет собой регистрацию в денежном измерении состояния имущества и финансов предприятия на данный момент времени, регистрацию источников образования денежных средств, их движения и использования.

Предметом бухгалтерского учета является финансово-хозяйственная деятельность предприятия, все процессы движения хозяйственных средств — снабжение, производство, реализация. В процессе снабжения учитываются такие хозяйственные операции, как поступление материалов, оплата транспортных расходов по их доставке, отпуск материалов в производство. В процессе производства учитывается начисление заработной платы, амортизации и т.п., в процессе реализации — поступление на расчетный счет выручки от реализации продукции, за выполненную работу, оказанные услуги и т.п.

Все хозяйственные средств и их источники представляют собой объекты финансово-хозяйственной деятельности предприятия и входят в понятие «бухгалтерский учет».

К основным приемам ведения бухгалтерского учета относятся документация, счета и двойная запись, инвентаризация, бухгалтерский баланс.

В бухгалтерском учете каждое изменение хозяйственных средств и источников их образования фиксируется документом, который является письменным свидетельством совершенной хозяйственной операции. Это придает данным бухгалтерского учета юридическую силу.

Различают первичные и сводные документы. Факт свершения хозяйственной операции фиксируется в первичных документах: нарядах на сдельные работы, табелях учета рабочего времени, требованиях на материалы, выдачу спецодежды, инвентаря и инструмента, товарно-транспортных накладных, кассовых ордерах и т.п.

Первичными документами бухгалтерского учета в дистанции пути являются:

• график по текущему содержанию и оценке состояния пути и путевых устройств (форма ПУ-74);

• наряды на производство сдельных работ;

• табель учета использования рабочего времени;

• транспортные накладные, железнодорожные квитанции, приемочные акты на поступившие материалы, приходные ордера, требования на отпуск материалов и др.;

• сменный рапорт машиниста и путевой лист водителя, которые служат основанием для определения объема выполненных ими работ, расхода топлива, смазки и начисления заработной платы;

• плановые и исполнительные калькуляции, акты приемки выполненных работ (форма ПУ-48), по которым учитывается расход средств на капитальный ремонт;

• счета за выполненные работы или оказанные услуги — доверенности, расписки и другие документы, подтверждающие хозяйственные операции.

Данные первичных документов могут обобщаться в так называемых сводных документах — отчете кассира, авансовом отчете подотчетного лица и т.п.

Первичные и сводные документы служат основанием для записи хозяйственной операции на бухгалтерских счетах.

С целью проверки соответствия фактического наличия денежных средств, товарно-материальных ценностей данным бухгалтерского учета на предприятиях проводится инвентаризация, которая позволяет контролировать сохранность имущества предприятия. Проверка наличия и состояния производственных запасов дает возможность уточнить фактическое наличие материальных ресурсов, отраженных в бухгалтерском учете, установить такие их изменения, которые не отражаются в первичных документах (порча, естественная убыль и т.п.).

Количество инвентаризаций, даты их проведения, перечень имущества и обязательств, проверяемых при каждой инвентаризации, устанавливаются предприятием. Существуют и обязательные инвентаризации: при передаче имущества, перед составлением годовой бухгалтерской отчетности —- при смене материально-ответственных лиц, при установлении фактов порчи имущества, в случае пожара или стихийных бедствий.

Инвентаризация зданий и сооружений проводится один раз в два-три года, библиотечных фондов — один раз в пять лет.

Фактическое наличие материальных ресурсов определяется обмером, взвешиванием, подсчетом — при обязательном присутствии материально-ответственных лиц.

Материальные ресурсы, по которым имеются отклонения фактического наличия от данных учета, записываются в сличительную ведомость с указанием в ней учетных и фактических данных и результатов инвентаризации (излишки, недостача).

Инвентаризация может быть полной или частичной, плановой и внеплановой.

Для проверки производственно-финансовой деятельности предприятия проводятся документальные ревизии, основная цель которых — контроль выполнения производственных и финансовых планов, сохранности и экономного расходования товарно-материальных ценностей, соблюдения законности и государственной дисциплины, правильности ведения и организации бухгалтерского учета, использования резервов производства для повышения эффективности работы предприятия.

В процессе ревизии проверяют кассу и кассовые операции, банковские операции, подотчетные суммы, товарно-материальные ценности, расчеты с рабочими и служащими по заработной плате, основные фонды, расчеты с дебиторами и кредиторами, использование фонда материального поощрения. Оценкой называется процесс выражения хозяйственных средств в едином денежном измерителе. При этом основные фонды учитываются по первоначальной стоимости, включающей покупную стоимость (вместе с НДС) и расходы по доставке и установке. Износ начисляется и учитывается отдельно. Вычитая из первоначальной стоимости износ, получаем остаточную стоимость на текущий момент.

Калькулирование представляет собой способ учета затрат на производство и реализацию продукции, расчет себестоимости продукции, работ и услуг, позволяющий анализировать затраты и обоснованно устанавливать цену продукции.

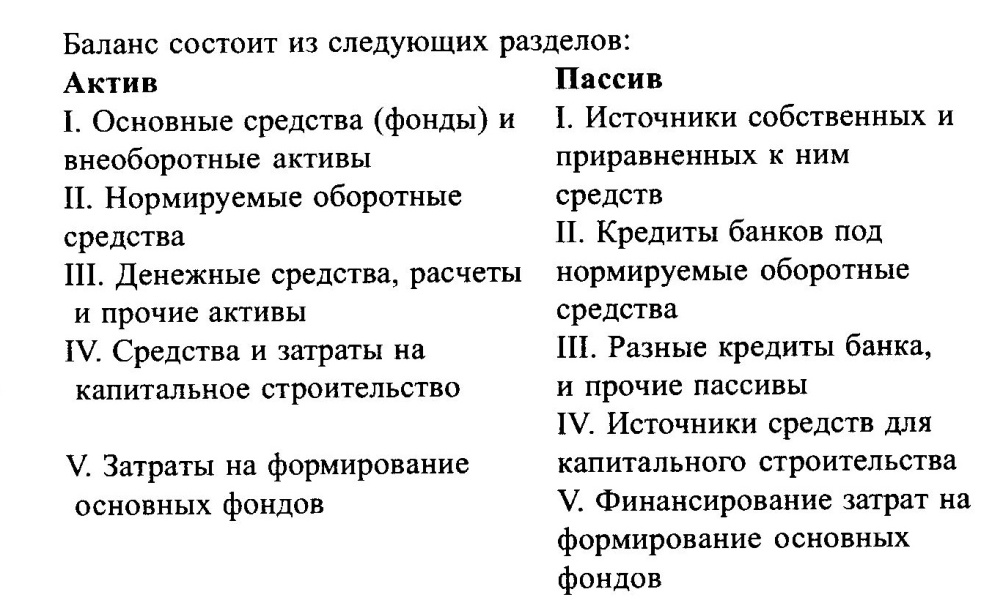

Основным документом бухгалтерской отчетности является баланс. Баланс (в переводе с французского — равновесие) — это бухгалтерский документ, в обобщенном виде фиксирующий состояние средств производства, их источники и результаты хозяйственной деятельности на определенную дату.

Баланс состоит из левой части (актива) и правой части (пассива). В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники образования этих средств.

Общая сумма имеющихся у предприятия средств по активу баланса равна сумме источников по пассиву баланса. Это отражает тот факт, что все хозяйственные средства предприятия имеют определенные источники своего возникновения.

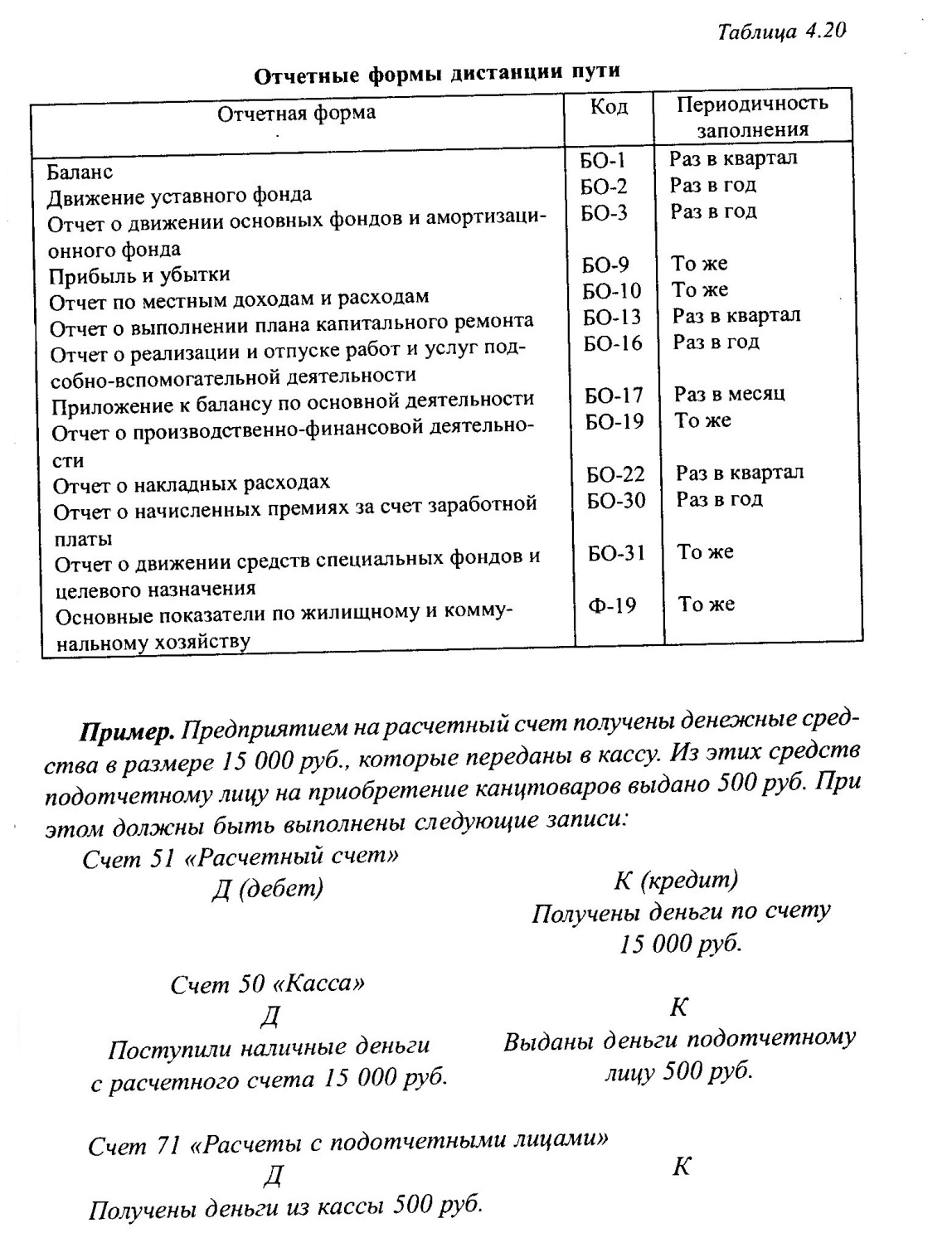

Отчетные формы, разрабатываемые бухгалтерией дистанции пути, приведены в табл. 4.20.

Баланс отражает состояние средств предприятия и их источников на определенную дату (начало квартала, полугодия, года). В перерывах между этими датами все изменения средств и их источников отражаются на счетах.

Счета — это бухгалтерские документы, на которых сгруппированы и отражены хозяйственные операции. По форме счета представляют собой таблицу, в которую в течение месяца записывают все хозяйственные операции. В конце каждого месяца подсчитывают обороты по левой стороне счета (дебет) и правой стороне счета (кредит) и выводится остаток (сальдо), который затем используется при составлении баланса.

Кредит соответствует расходу средств, учитываемых на данном счете, а дебет — приходу этих средств. В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета. Активные счета предназначены для учета хозяйственных средств, а пассивные — для учета источников этих средств.

Важным правилом ведения бухгалтерского учета является способ двойной записи. Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту взаимосвязанных (корреспондирующихся) счетов бухгалтерского учета.

Каждому счету присваивается определенный номер. Нумерация счетов и назначение каждого счета приводятся в документе, который называется «План счетов».

С 1 января 2001 г. перешли к применению нового «Плана счетов». Например, счет 51 — расчетный счет. Остаток на расчетном счете отражает величину средств предприятия на начало месяца; оборот по дебету — зачисление средств на расчетный счет, оборот по кредиту — уменьшение средств в результате различных платежей или передачи средств в кассу.

Счет 50 — касса. Сальдо по счету 50 показывает остаток наличных денег в кассе на начало месяца. Оборот по дебету — поступление денег с расчетного счета или другие поступления, оборот по кредиту — расходование наличных денег из кассы.

Финансовая отчетность предприятий железнодорожного транспорта подразделяется на государственную и отраслевую. Состав государственной отчетности: бухгалтерский баланс, отчеты о прибыли и убытках, о движении денежных средств, о движении капитала. Отраслевая отчетность состоит из формы № 6-жел. «Отчет по основным показателям производственно-финансовой деятельности предприятий железнодорожного транспорта».

Управленческий учет — это внутренний учет по форме и содержанию, определяемый руководством предприятия. Система «Управленческий учет» внедрена на дорожных и отделенческих вычислительных центрах. Линейные предприятия (в том числе и дистанции пути) передают по каналам связи затребованную информацию о движении денежных средств, выплате заработной платы, расходах на эксплуатацию, дебиторской и кредиторской задолженности, объемных и качественных показателях работы предприятия и т.п. Управленческий учет позволяет оперативно получить ответ на любой вопрос о деятельности предприятия.

Дата добавления: 2015-04-15; просмотров: 2326;