Оценка качества содержания пути и учет выполненных работ. 3 страница

где R6ал — балансовая рентабельность;

Фосн — среднегодовая стоимость основных фондов предприятия;

Фоб — среднегодовая стоимость оборотных средств предприятия.

Если из прибыли вычесть все отчисления, то получится расчетная рентабельность:

Rрасч= (П-ΣП Фотч ) /( Фосн + Фоб ) (4.24)

где Rрасч — расчетная рентабельность;

Σ Фотч — сумма отчислений предприятия из прибыли за тот же период.

Применяется и другой способ определения рентабельности. Вычисляется отношение прибыли к сумме затрат на производство продукции R= П/Р, которое более четко выявляет зависимость прибыли и рентабельности от уровня себестоимости продукции.

Сопоставляя рентабельность за несколько лет, можно установить, в результате изменения каких факторов она растет или падает.

На организации хозяйственного расчета предприятий путевого хозяйства сказываются особенности реализации их продукции. Как уже отмечалось, основная продукция железнодорожного транспорта — это перевозка грузов, пассажиров, багажа, почты. Выполняются также работы и услуги, сопутствующие перевозкам: погрузка и выгрузка грузов и багажа, транспортно-экспедиционные услуги, предварительное оформление билетов и т.п.

После завершения перевозок в прямом сообщении (когда в перевозках участвуют несколько железных дорог) доходы от них распределяются между дорогами, участвовавшими в этих перевозках. Сумма денежных средств, причитающихся железной дороге за выполненные в ее пределах перевозки, составляет доходы этой дороги от перевозок.

Основным хозрасчетным линейным предприятием железнодорожного транспорта является отделение железной дороги, которое объединяет хозрасчетные отраслевые линейные предприятия — локомотивные и вагонные депо, станции, дистанции пути, путевые машинные станции и др.

В рамках единого перевозочного процесса все отраслевые линейные предприятия тесно взаимодействуют друг с другом. В то же время каждое из них самостоятельно использует предоставленные в его распоряжение основные и оборотные фонды, планирует свою производственно-хозяйственную деятельность исходя из плановых заданий по объемам перевозок.

Хозяйственная деятельность предприятий оценивается по результатам выполнения установленных отделением дороги показателей.

Эффективность хозяйственного расчета наиболее полно проявляется тогда, когда система хозрасчетных отношений охватывает все звенья производственного процесса, когда на предприятии создаются условия для проявления самостоятельности и творческой инициативы, повышается ответственность за выполнение установленных заданий.

Достижению этих целей способствует внедрение внутрипроизводственного хозрасчета как логического продолжения хозяйственного расчета всего предприятия. Внутрипроизводственный хозяйственный расчет — это составная часть хозяйственного расчета предприятия, отражающая производственные отношения между предприятием и его подразделениями (участками, околотками, бригадами, отдельными работниками).

Внутрипроизводственный хозрасчет основан на соизмерении текущих затрат с результатами работы подразделений, участков, околотков, бригад, для которых устанавливаются только те показатели, на которые эти коллективы могут воздействовать, — объем и качество работ, рост производительности труда, фонд заработной платы, нормы расхода материалов, топлива, электроэнергии и других материальных ресурсов.

На внутрипроизводственный хозрасчет распространяются все принципы хозяйственного расчета, что позволяет довести план до каждого работника, широко использовать материальную заинтересованность коллектива и каждого участника в улучшении конкретных результатов его деятельности.

Внедрению внутрипроизводственного хозяйственного расчета предшествует подготовительная работа:

• определение плановых заданий по основным объемным и качественным показателям работы;

• разработка прогрессивных норм выработки и расходования материальных ресурсов, которые доводятся до непосредственных исполнителей;

• установление условий, показателей и размеров материального стимулирования, а также материальной ответственности за возможный брак в работе или бесхозяйственность;

• организация оперативного учета выполнения плановых заданий и обеспечение гласности результатов этого учета.

При внедрении внутрипроизводственного хозрасчета должны соблюдаться следующие условия:

• подготовленность подразделения для перевода его на хозрасчет, что предполагает создание нормативной и материальной базы, четкого планирования, бухгалтерского и оперативного учета;

• увязка хозрасчетных показателей подразделения с показателями всего предприятия;

• единство условий материального стимулирования в подразделениях и методов образования поощрительных фондов всего предприятия, в которое подразделение входит; • административно-производственная самостоятельность подразделения, что предполагает выделение ему необходимых ресурсов (фондов, сырья, материалов, лимитов заработной платы), которыми распоряжается руководитель этого подразделения;

• соответствующая экономическая подготовка и систематическая экономическая учеба работников подразделения.

Оперативно-статистическую и бухгалтерскую отчетность по хозрасчетным производственным подразделениям ведет бухгалтерия предприятия.

Работу подразделений и их расходы в дистанции пути учитывают на основании графика по текущему содержанию пути (ПУ-74), табеля учета рабочего времени, лимитных карт, требований на материалы и нарядов на сдельные работы.

План расходов по эксплуатации и капитальному ремонту для производственных подразделений составляют только по тем затратам, на величину которых их работа влияет непосредственно, а также по затратам, влияющим на результат деятельности этого подразделения или предприятия в целом. В плане этом определяют расходы на заработную плату с отчислениями, на материалы с выделением материалов для одиночной замены элементов верхнего строения пути. Затраты на амортизацию основных фондов, износ инвентаря и инструмента, а также на спецодежду не задаются.

План по труду подразделениям устанавливается в виде штатного расписания с указанием перечня должностей, средней заработной платы и общего ее фонда. При этом штатные расписания работников по эксплуатации и капитальному ремонту утверждаются раздельно.

Производственно-финансовый план подразделения разрабатывается на основе установленных подразделению объемов работ, действующих прогрессивных норм затрат труда, материалов, оборудования и запасных частей — в пределах плановых заданий и показателей, утвержденных дистанции пути в целом.

Производственно-финансовый план околотка разрабатывается экономистом, нормировщиком и главным бухгалтером при участии дорожного мастера на каждый квартал с разбивкой по месяцам, утверждается начальником дистанции пути и сообщается околотку не позднее чем за пять дней до начала планируемого периода. Для околотка производственная программа — это объем работ по одиночной замене элементов верхнего строения пути и качественные показатели, установленные по оценке состояния пути.

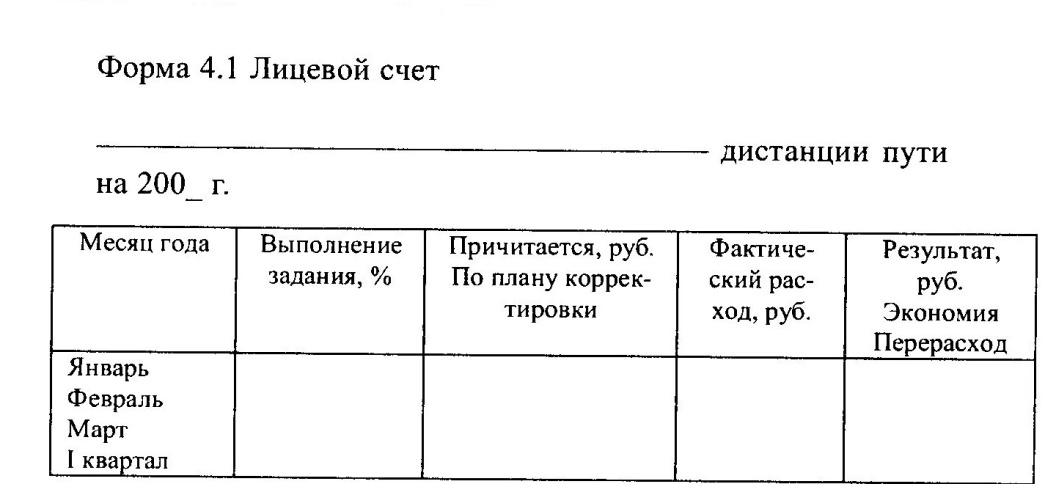

Для учета результатов хозрасчета низовых подразделений на дистанции пути открывают лицевые счета (форма 4.1 приведена ниже), в которые заносятся ежемесячно результаты выполнения показателей производственно-финансового плана.

Итоги производственно-финансовой деятельности хозрасчетных подразделений устанавливают сопоставлением фактических затрат по каждой статье плана с запланированными расходами на соответствующий период. Эти материалы систематически рассматриваются на балансовых комиссиях дистанции пути.

Дальнейшим развитием внутрипроизводственного хозрасчета является бригадная форма организации и стимулирования труда.

Бригадный хозрасчет представляет собой составную часть внутрипроизводственного хозрасчета и реализует следующие принципы: рациональное использование материалов, топлива, энергии и других материальных ресурсов; введение материального и морального поощрения коллектива бригад за повышение эффективности производства; установление материальной ответственности работников за невыполнение хозрасчетных показателей.

Перевод бригады на хозрасчет с согласия профсоюзной организации производится начальником дистанции пути. Договор о подряде подписывают руководитель предприятия и бригадир после его рассмотрения и одобрения на общем собрании бригады.

4.5. Финансирование и налогообложение предприятий путевого хозяйства

Железнодорожный транспорт финансируется за счет средств, получаемых от реализации перевозок и других услуг, и функционирует как обычное рыночное коммерческое предприятие.

Финансы любого железнодорожного предприятия (в том числе и дистанции пути) представляют собой систему экономических отношений формирования, распределения и контроля использования денежных средств на производственные и хозяйственные нужды.

Финансовая работа предприятия ведется в трех направлениях, каждое из которых реализуется через три основные функции финансов: формирование финансовых ресурсов предприятия; распределение финансов по направлениям и объемам производственной и хозяйственной деятельности; контроль правильности и эффективности расходования финансовых средств.

Основное предприятие железнодорожного транспорта — железная дорога. Именно на уровне железной дороги формируются основные ресурсы транспорта — доходы от перевозок.

Финансирование железных дорог происходит следующим образом.

В конце каждого месяца железные дороги (филиалы ОАО «РЖД») представляют планы доходов и расходов на предстоящий период в отдел контроля Департамента финансов ОАО «РЖД», который готовит проекты лимитов финансирования и платежного баланса и согласовывает их с каждой железной дорогой.

Управление железной дороги устанавливает для каждого отделения дороги лимит финансирования, который передается на расчетные счета отделений. Отделения дороги финансируют отраслевые линейные предприятия (в том числе и дистанции пути) в соответствии с характером их продукции и расчетами за нее.

Отраслевые линейные предприятия в настоящее время не являются юридическими лицами, а в соответствии с Гражданским кодексом РФ имеют статус обособленных структурных подразделений, что позволяет им иметь в банке текущие расчетные счета. На эти счета зачисляются денежные средства от финансирования отделения дороги, денежные средства от собственной подсобно-вспомогательной деятельности, от подсобно-вспомогательной деятельности других структурных подразделений в порядке перераспределения.

Доход дистанции пути складывается из следующих источников: часть доходов, полученных от отделения железной дороги (по текущему содержанию пути и искусственных сооружений, по снего-, водо-и пескоборьбе и другим видам эксплуатационной деятельности); доходы от подсобно-вспомогательной деятельности (средства ремонтного фонда, доходы от производства товаров народного потребления и оказания платных услуг населению, выручка от реализации материалов верхнего строения пути и стрелочных переводов, от оказания услуг по техническому обслуживанию и ремонту подъездных путей промышленных предприятий, доходы от реализации выращенных саженцев плодовых деревьев и т.п.).

Эти средства расходуются на выплату заработной платы и приравненных к ней платежей, на финансирование служебных командировок, на расчеты по другим текущим расходам, связанным с финансово-производственной деятельностью предприятия.

Финансирование эксплуатационной деятельности дистанций пути производится по праву на доходы, которое определяется по праву на расходы с учетом фактического уровня рентабельности железной дороги. Право на расходы отражает предельный размер затрат ресурсов и определяется с учетом следующих положений: расходы на амортизацию и снего-, водо- и пескоборьбу принимаются в фактических размерах; расходы на одиночную замену элементов верхнего строения пути — в фактических размерах, но в пределах годовых ассигнований.

Отделение дороги, учитывая достигнутое дистанцией пути качество содержания пути, может принять решение об определении права дистанции пути на расходы по одиночной замене элементов верхнего строения пути в фактических размерах, не ограничивая дистанцию годовыми ассигнованиями. Все остальные расходы устанавливаются в пределах плана.

Финансирование расходов по снего-, водо- и пескоборьбе проводится по фактически произведенным затратам отдельной статьей расходов в соответствии с представленными счетами.

Отделение дороги не позднее второго числа каждого месяца переводит на расчетный счет дистанции пути аванс в размере 1/6 от общей суммы эксплуатационных расходов, предусмотренных планом текущего квартала. Расчет с отделением дороги по плану эксплуатации за месяц производится при оплате счета, предъявляемого дистанцией не позднее десятого числа месяца, следующего за отчетным.

Окончательный расчет отделения дороги с дистанцией пути производится по квартальным балансам.

Финансирование капитального ремонта основных фондов происходит следующим образом. Управление железной дороги с расчетного или особого счета оплачивает выполненные работы по капитальному ремонту и платежные требования поставщиков материалов верхнего строения пути. Дважды в месяц управление дороги переводит на расчетные (или особые) счета отделений дорог, предприятий и организаций, подчиненных непосредственно управлению дороги, средства, необходимые для финансирования капитального ремонта основных фондов.

С расчетного (или особого) счета отделение дороги оплачивает выполненные работы по капитальному ремонту основных фондов отделения, а также дважды в месяц перечисляет средства на расчетные счета хозяйственных единиц для покрытия затрат по капитальному

ремонту.

На все виды капитальных путевых работ составляют проект и калькуляцию, на остальные путевые работы — калькуляции (подробнее см. [19]). Источником финансирования служит ремонтный фонд, образуемый за счет себестоимости продукции по установленным нормативам.

Для усиления контроля за расходованием средств по капитальному ремонту установлен следующий порядок оплаты выполненных капитальных работ. Служба пути с особого счета оплачивает счета дистанций пути и путевых машинных станций. Работы, выполненные в первой половине месяца, оплачиваются по промежуточным счетам. Окончательный расчет производится не реже одного раза в месяц. К счетам на работы, выполненные дистанцией пути и ПМС, прикладывают акт приемки и исполнительную калькуляцию.

Исполнительная калькуляция составляется обязательно на каждый километр пути на основании покилометрового перечня работ и уложенных в путь материалов. Один из трех экземпляров исполнительной калькуляции остается на предприятии, второй и третий прилагаются к счету (для службы пути и банка).

Счета за работы, выполненные дистанцией пути и ПМС, предъявляют на сумму, указанную в исполнительной калькуляции. В отдельной строке счета указывают стоимость материалов и сумму, выплаченную в первой половине месяца по промежуточному счету.

Разрешается предъявлять счета за выполненные однородные работы на нескольких километрах, но к ним обязательно прикладывают акты приемки, покилометровый перечень работ и материалов, уложенных в путь (форма ПУ 48), и исполнительную калькуляцию.

Для бесперебойного снабжения материалами необходим гарантийный запас материалов, установленный в размере до 20 % текущего запаса.

Финансирование ПМС производится службами пути железных дорог за счет средств ремонтного фонда в соответствии с планом ремонтных работ.

Контроль правильного расходования средств и выполнения плана капитальных путевых работ, а также оплату счетов производит служба пути дороги, которая выступает одновременно и в роли заказчика, и в роли плательщика за выполненный объем работ. Такой метод организации ремонтных работ называют внутриподрядным.

Порядок формирования плановой себестоимости ремонта зависит от способа организации работ и расчетов за капитальный ремонт.

Плановую и фактическую себестоимости ремонта определяют соответственно на основе его плановой и фактической сметной стоимости. Сметную стоимость работ рассчитывают исходя из плановых объемов ремонта в физических единицах по всем видам работ и сметной стоимости единицы соответствующего ремонта согласно утвержденным калькуляциям.

Фактическую себестоимость ремонта определяют по сумме фактических затрат, учтенных на счете «Капитальный ремонт строительного характера, выполняемый внутриподрядным способом». Ремонт финансируется по исполнительной калькуляции. По ней оплачивается фактически уложенное количество материалов верхнего строения пути.

Общий доход ПМС включает в себя, кроме средств ремонтного фонда, доходы, планируемые по прочей деятельности: за выполнение работ в карьерах, от производства товаров народного потребления, оказания платных услуг населению, реализации товарно-материальных ценностей и т.п.

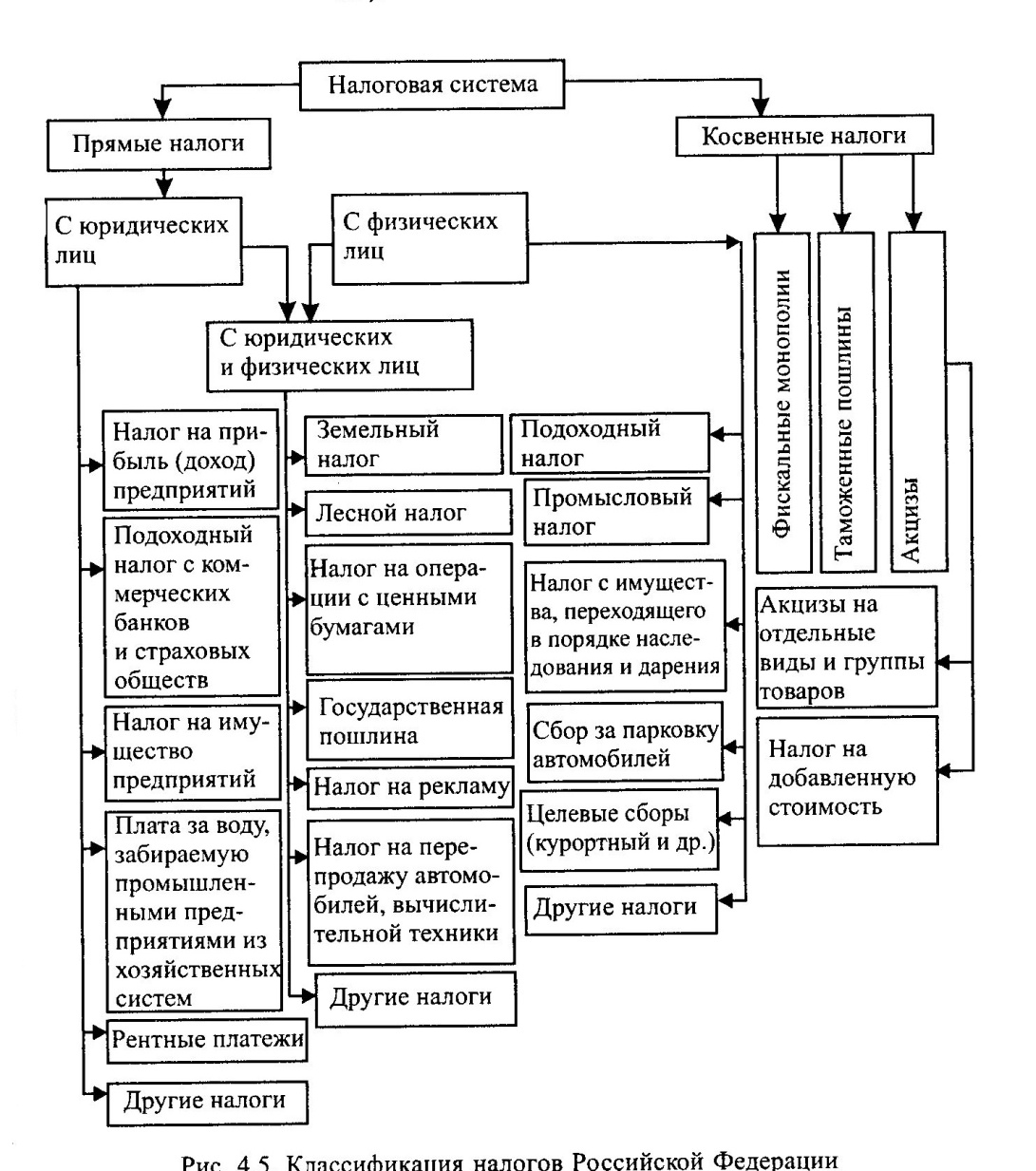

Центральное место в системе государственных доходов занимают налоги, которые представляют собой экономическую категорию с двумя функциями — фискальной и экономической. С помощью фискальной функции (от лат. fiscus— «государственная казна») формируется государственный бюджет, с помощью экономической государство оказывает влияние на процесс воспроизводства.

Конкретной формой проявления категории налога служат налоговые платежи. Совокупность всех видов налогов образует налоговую систему страны, правовые основы которой закреплены в Налоговом кодексе Российской Федерации [2].

Налоговая система страны строится на сочетании прямых и косвенных налогов (рис. 4.5).

Особенностью учета налогов на предприятиях, выполняющих основную деятельность железных дорог, является то, что налог на прибыль и налог на добавленную стоимость вносятся в бюджет в централизованном порядке финансовой службой железной дороги.

Налог на имущество, подоходный, земельный и другие налоги предприятия основной деятельности железных дорог вносят самостоятельно со своих расчетных счетов.

Налог на прибыль — важнейший источник поступления средств в доходную часть государственного бюджета. Ставка налога на прибыль в федеральный бюджет составляет 11 %, в бюджеты субъектов РФ — 19 %.

Отделения железных дорог и предприятия дорожного подчинения представляют в финансовую службу дороги бухгалтерские отчеты и балансы, а также расчеты сумм налога на прибыль. Финансовая служба рассчитывает по сводному балансу сумму налога, причитающуюся к взносу в бюджет по дороге в целом. На эту сумму финансовая служба производит соответствующие удержания из сумм доходов, причитающихся отделениям дороги и предприятиям. Отделение дороги в свою очередь удерживает выплаченные суммы налога из доходов, причитающихся предприятиям (в том числе и дистанциям пути).

Важное место в системе налогов занимает налог на добавленную стоимость (НДС). Добавленная стоимость определяется как разность между стоимостью реализованных товаров и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

На железнодорожном транспорте уплата НДС производится управлениями железных дорог по ставке 18 %. Линейные предприятия (в том числе и дистанции пути) ведут учет НДС, уплаченного при приобретении материальных ценностей, при оплате выполненных работ и услуг для производственных нужд и передают эти сведения в отделение дороги. В отделении дороги определяют сумму налога, подлежащего возмещению по отделению.

В финансовой службе дороги обобщают данные отделения и собственно управления дороги и определяют сумму, подлежащую возмещению по НДС. Взносу в бюджет подлежит разность между НДС, полученным от клиентов, покупателей продукции и выполненных работ, и НДС, выплаченного при приобретении материальных ресурсов и т.п.

Плательщики налога на имущество предприятия — все линейные предприятия (в том числе и дистанции пути). Объектом налогообложения становятся основные фонды, нематериальные активы, запасы и затраты, находящиеся на его балансе, которые для целей налогообложения учитываются по остаточной стоимости. Налогооблагаемой базой является среднегодовая стоимость имущества предприятия за отчетный период.

Для финансирования строительства, реконструкции, ремонта и содержания автомобильных дорог общего пользования предприятия вносят в дорожные фонды следующие налоги: налог с пользователей автомобильных дорог; налог с владельцев транспортных средств; налог на приобретение автотранспортных средств.

Помимо этих налогов дистанция пути платит и местные налоги: на содержание милиции, детских учреждений, жилого фонда и социально-культурной сферы; земельный налог и т.п.

4.6. Учет и отчетность на предприятиях путевого

хозяйства

Эффективное использование трудовых, материальных и финансовых ресурсов зависит от состояния системы учета и отчетности на предприятии.

Учет — это документальное отражение происходящих на предприятии процессов и явлений: сбор, регистрация и обобщение информации, необходимой для принятия управленческих решений.

В зависимости от характера учетных данных и способов их получения различают следующие виды учета: оперативно-технический, статистический, управленческий и бухгалтерский (финансовый). Каждый из этих видов учета имеет свои задачи. Дополняя друг друга, они составляют систему единого народно-хозяйственного учета и отчетности.

Отчетность — это форма обобщения учетных данных с помощью составления соответствующих видов отчетности.

Учет и отчетность ведутся в соответствии со стандартными формами, принятыми ЦСУ РФ и ОАО «РЖД». Предприятия путевого хозяйства осуществляют учет и отчетность по единым народно-хозяйственным формам и формам ОАО «РЖД» по всем видам учета.

Оперативно-технический учет — это способ наблюдения и контроля хозяйственных операций. Он обеспечивает регистрацию и обобщение процессов работы предприятия, необходимые для ежедневного контроля и анализа работы. В путевом хозяйстве околотки, бригады, участки, механические мастерские ежедневно сообщают в дистанцию пути сведения о выполненной за день работе по установленным нормативам и формам первичной документации по состоянию на 18 ч 00 мин. Служба пути дороги получает от отделов пути отделений дорог обобщенные данные до 10—12 ч следующего рабочего дня. В них указывается количество установленных за сутки длительных предупреждений об ограничении скорости движения поездов, длительных предупреждений, оставшихся на конец суток; временных предупреждений; вызвавшие их причины и т.п.

В отчете службы пути помимо указанных сведений содержатся сведения о погрузке балласта, наличии остродефектных рельсов, работах по снегоборьбе (зимой), подготовке искусственных сооружений к пропуску весенних вод (весной), об отгрузке металлолома и старогодных рельсов и т.п.

Статистический учет как способ изучения и контроля массовых и типичных явлений в путевом хозяйстве состоит из низового первичного учета, паспортизации и статистического учета, который ведется на типовых бланках-формах.

Низовой первичный учет основан на регистрации в первичных документах на основе натурного осмотра и обмера наличия и состояния элементов верхнего строения пути (рельсов, шпал, скреплений, балласта, стрелочных переводов и т.д.) и инженерных сооружений. Первичная документация низового учета подразделяется на техническую, учетно-статистическую и документацию делопроизводства.

Технические формы учета используются для учета результатов осмотра пути и сооружений, для составления и корректировки основного технического документа — паспорта дистанции пути.

Учетно-статистическая форма служит для составления статистической отчетности.

Железнодорожная статистика возникла одновременно с началом эксплуатации первых отечественных железных дорог. В 1865 г. было создано Центральное бюро статистики и картографии, которое осуществляло контроль развития сети железных дорог, наличия основных средств и формирования показателей перевозок.

На сети железных дорог РФ создана система учета и статистической отчетности — Управление статистики ОАО «РЖД», службы статистики и экономического анализа железных дорог, отделы статистики отделений железных дорог.

На предприятиях статистические отчеты составляют бухгалтерия, технический отдел, отдел кадров, инженер по труду, инженер по охране труда и технике безопасности.

Делопроизводственная форма — это система учета всей документации.

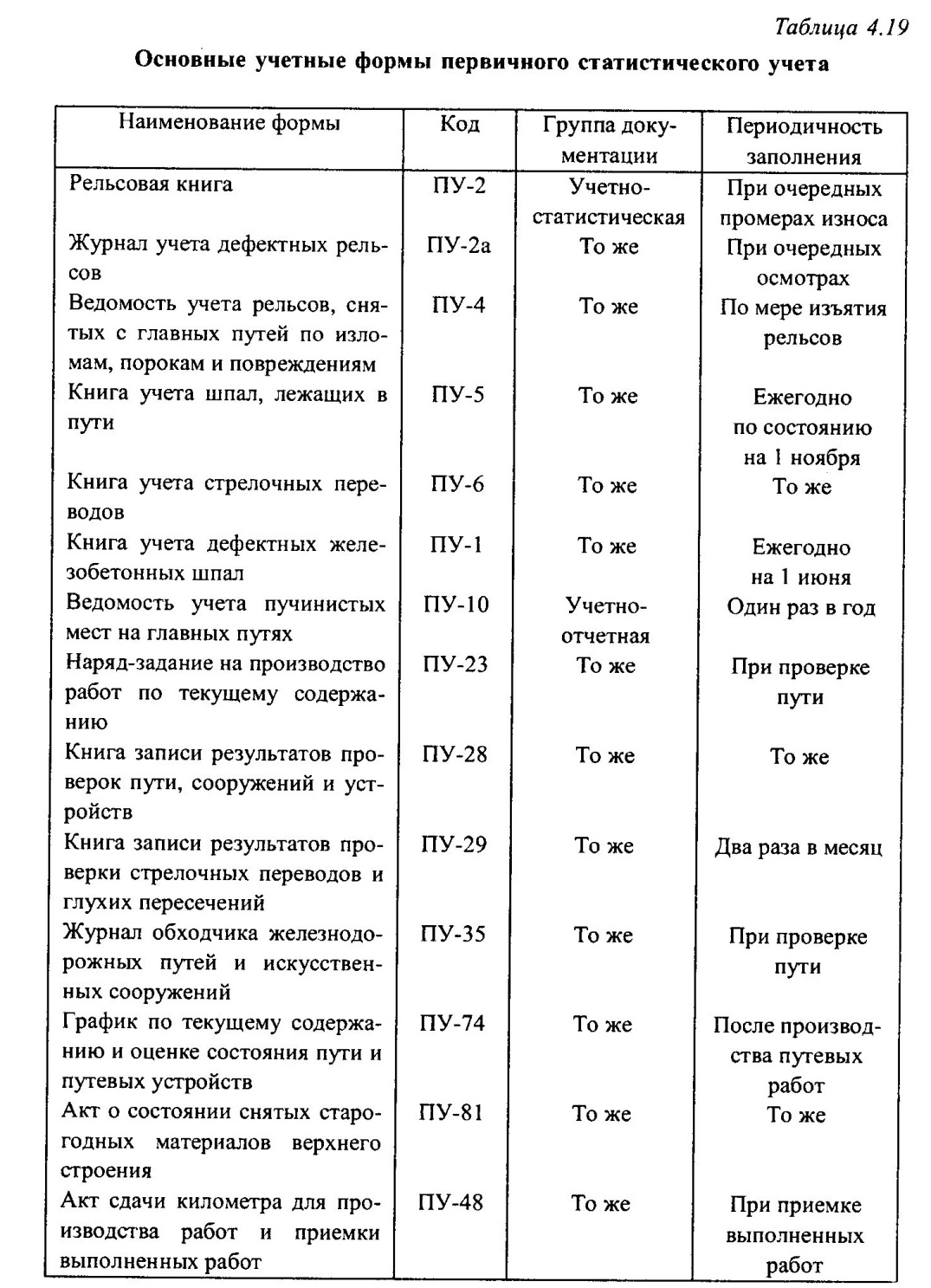

Учет материалов верхнего строения пути.Материалы верхнего строения пути учитываются в специальных книгах и ведомостях

(табл. 4.19).

Учет рельсов на околотке ведет дорожный мастер. Он заносит в рельсовую книгу (ПУ-2) сведения обо всех рельсах, лежащих на околотке, фиксируя их позвенно по каждому главному пути и в целом по каждому приемо-отправочному пути и группам остальных станционных и специальных путей.

После каждого осмотра и промера в книге ПУ-2 указывается: номер пути, километра, пикета, звена, сторонность рельсовой нити (правая, левая), номер пути, марка завода-изготовителя, год прокатки и номер плавки, длина и тип рельса, вертикальный и боковой износ головки рельса, смятие и провисание в стыке, номер дефекта (для дефектных рельсов), дата промера.

После каждой одиночной замены рельсов в рельсовую книгу вносят изменения, после сплошной замены рельсов — делают новую запись.

На околотке также ведется журнал учета дефектных рельсов, лежащих в главных и приемо-отправочных путях (ПУ-2а), в который вносятся результаты комиссионных осмотров, текущих наблюдений и проверок обходчиков пути и искусственных сооружений, бригадиров пути и дорожных мастеров, дефектоскопистов.

Указываются условия, в которых работали рельсы: план и профиль пути, радиус кривой и возвышение наружного рельса, род балласта и шпал, установленная скорость движения поездов.

В журнале отмечается километр, путь, пикет, звено, рельсовая нить, на которой обнаружен дефектный рельс, завод-изготовитель, год прокатки рельса, номер плавки, тип рельса, его длина и характеристика дефекта в соответствии с НТД/ЦП-1-93 [19].

Сведения о замене дефектных рельсов заносят в ведомости учета рельсов, снятых с главных путей вследствие изломов, пороков и повреждений (ПУ-4). Здесь указываются условия, в которых работал рельс, план и профиль пути, тип шпал и род балласта, установленную скорость дви-

жения поездов. На основании материалов этих ведомостей в дистанций пути составляются отчеты о рельсах, изъятых из пути из-за изломов и

дефектов.

Ежегодно по состоянию на 1 января все оставшиеся в пути дефектные рельсы переписываются на новую страницу, с которой начинается учет в новом году.

Таким же образом ежегодно по состоянию на 1 ноября заполняется ведомость учета шпал, лежащих в пути (ПУ-5), которая представляется в дистанцию пути. По главным путям в ведомость заносятся сведения о шпалах, лежащих на каждом километре: перегон, путь, километр, общее число шпал на начало года, количество изъятых шпал за год, уложенных в течение года новых шпал, общее количество шпал на конец года (с разделением по годам укладки), а также количество негодных и требующих ремонта шпал.

По шпалам, лежащим на станционных путях, указывается наименование станции, название парка, номер пути и далее те же сведения, что и для главных путей.

На основании весеннего и осеннего осмотров шпал и данных книги ПУ-5 дорожный мастер по состоянию на 1 ноября составляет отчет о наличии в пути негодных шпал (форма ПО-6). В этом отчете устанавливается общее количество шпал, лежащих на данном пути или километре, количество негодных шпал, требующих замены или ремонта. Среди шпал, требующих замены, выделяют гнилые с указанием кустов из трех и более подряд лежащих гнилых шпал.

В книге учета дефектных железобетонных шпал (книга ПУ-1) записывают их порядковый номер на звене, путь, тип шпал и положение их на звене, степень дефектности. Кроме того, записывают тип рельса, завод-изготовитель шпал, год укладки шпалы, дату обнаружения дефекта, номер дефекта шпалы. Книгу ПУ-1 ведет дорожный мастер и по состоянию на 1 ноября представляет ее в дистанцию пути.

В книге учета стрелочных переводов (ПУ-6) дорожный мастер записывает данные обо всех стрелочных переводах на околотке: название станции, номер стрелочного перевода, назначение пути и его номер, род балласта, тип централизации стрелки, теоретическую длину стрелочного перевода по эпюре и фактическую. Кроме того, в книге указываются дата укладки стрелочного перевода, тип корневого крепления, марка перевода, сторонность (левая или правая), завод-изгото-

витель и заводской номер. После замены стрелки или крестовины в книге отмечаются причины изъятия.

Дата добавления: 2015-04-15; просмотров: 4084;