Собственные средства

Собственные источники средств, инвестируемых в виде капитальных вложений, формируются за счет капитала и прибыли.

В структуре капитала фирмы выделяются: (1) уставный; (2) добавочный; (3) резервный. Уставный капитал в период начального становления фирмы является основным источником капитальных вложений. В последующем дополнительными источниками становятся добавочный (образующийся за счет переоценки основных средств, эмиссионного дохода) и резервный капитал (создающийся в соответствии с законодательством).

Часть прибыли фирмы в случае необходимости по усмотрению собственника превращается в источник финансирования капитальных вложений. По общеэкономическому предназначению она — главный источник расширенного воспроизводства. Использование прибыли в данном качестве обеспечивает связь финансирования капитальных вложений с конечным результатом хозяйственной деятельности.

Получение прибыли — естественная цель хозяйственной деятельности любого коммерческого предприятия. Рассмотрим, каким образом она превращается в источник финансирования капитальных вложений?

Прибыль как расчетная величина, характеризующая финансовые результаты хозяйственной деятельности коммерческого предприятия, формируется из его доходов. Их классификация предопределяется Положением по бухгалтерскому учету 9/1999 «Доходы организации».

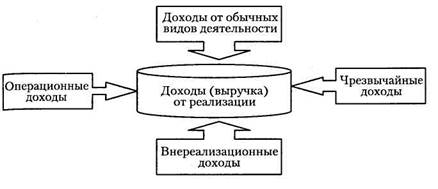

Доходом (выручкой) от реализации считаются поступления (в денежной и неденежной форме) от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Выручка от реализации в зависимости от характера деятельности фирмы, условий получения доходов и направлений деятельности ПБУ 9/1999 подразделяется на: (1) доходы от обычных видов деятельности; (2) операционные доходы; (3) внереализационные доходы; (4) чрезвычайные доходы (см. рис. 7.3).

Доходы от обычных видов деятельности фирмы включают поступления от продажи товаров, составляющих основной предмет предпринимательской деятельности.

Доходы, получаемые от участия в уставных капиталах других организаций, когда это не является предметом деятельности фирмы, от предоставления за плату во временное владение и пользование капитала предприятия, от коммерческого использования прав, возникающих из различных видов интеллектуальной собственности, называются операционными доходами. К конкретным видам операционных доходов относятся:

Рис. 7.3. Структура доходов фирмы

• поступления, связанные с предоставлением за плату во временное владение и пользование активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются: поступления от штрафов, пеней, неустоек за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; доходы предприятия от участия в собственности других предприятий; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы долгов фирмы, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, выкупа при национализации и т. п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

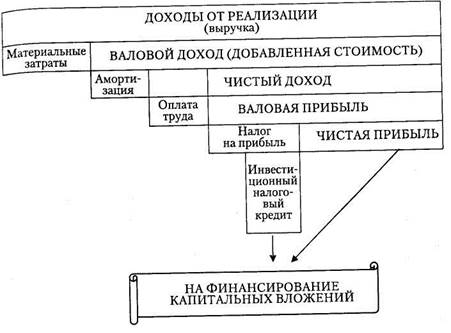

Прибыль формируется как разница между доходами и расходами (затратами) предприятия.

Для успешной работы фирмы, своевременного обновления фондов и обеспечения экономического роста необходимо сформировать поток капитальных вложений из доходов предприятия.

Важнейшие группы расходов, связанных с производством и реализацией, включают материальные расходы, суммы начисленной амортизации, расходы на оплату труда. Затраты на создание продукции составляют ее себестоимость. Себестоимость продукции — это денежное выражение затрат на производство товаров (услуг). Оптимизация всех видов доходов в денежной форме и расходов предприятия — фактор увеличения прибыли и потенциал для финансирования капитальных вложений.

Доход (выручка)от реализации продукции за вычетом стоимости материальных затрат представляет собой валовой доход (добавленную стоимость). Валовой доход распадается на сумму начисленной амортизации и чистый доход. В свою очередь чистый доход включает фонд оплаты труда и валовую прибыль.

Разница между валовой прибылью и суммой, направляемые в форме налоговых платежей в бюджет, составит величину чистой прибыли, которая остается в распоряжении предприятия и может быть непосредственно использована для финансирования капитальных вложений в целях расширенного воспроизводства.

В соответствии с современным законодательством и часть налоговых платежей способна выступить значительным по объему фактором капитальных вложений (см. рис. 7.4.).

Амортизационные отчисления.Важнейшим фактором, определяющим объем прибыли, которая может быть направлена на капитальные вложения за счет собственных средств, являются амортизационные отчисления.

Амортизационные отчисления — естественный фактор, определяющий объем прибыли, направляемой на финансирование капитальных вложений, который может использовать любая организация, обладающая основным капиталом и осуществляющая хозяйственную деятельность. Как они формируются?

В процессе рационального использования основного капитала его стоимость по частям переносится на создаваемый продукт и по частям после каждого кругооборота по мере учета износа возвращается предприятию в денежной форме в виде амортизационных отчислений. Амортизация (от нем. Amortisation — погашение, от лат. mortuus — мертвый) — это денежные средства, предназначенные для восстановления изношенных основных фондов.

Все элементы основных фондов предприятия со временем требуют обновления, поскольку подвергаются износу.

Не следует смешивать границы (рыночные и социальные, прежде всего экологические) применения машин как элемента основного капитала, характеризующие допустимый порог или даже запрещение их использования, и пределы, порождаемые самим ходом уже осуществляющегося его употребления. Например, могут вступить в действие правовые запреты, продиктованные экологическими соображениями или требованиями, связанные с охраной труда. Тогда предпринимателю не дают разрешения на эксплуатацию машин и оборудования. В этом случае речь идет о социальных границах их применения. Но когда предприниматель сам отказывается от использования машины вследствие того, что ремонтировать ее уже нецелесообразно, тогда подразумеваются пределы, порожденные износом капитала.

Степень износа основных фондов по всей экономике Российской Федерации исключительно высока и продолжает возрастать. Она Увеличилась с 41,9% в 1999 г. до 42,4% в 2000 г. В крайне тяжелом положении находится промышленность (см. табл. 7.2).

Рис. 7.4. Формирование источников финансирования капитальных вложений

Дата добавления: 2015-03-07; просмотров: 943;