Теория жизненного цикла

Согласно теории жизненного цикла жизнь можно разделить на несколько периодов, которые характеризуются разными уровнями доходов. Для того чтобы можно было использовать двухпериодную модель потребления, рассмотренную выше, условно разделим жизнь на два периода: первый период будет соответствовать тому времени, когда человек работает и получает высокий доход, а второй период- время, когда человек на пенсии и имеет низкий доход.

Nbsp; Рис 2. Графическое представление теории жизненного цикла

Потребление базируется на ожидаемом жизненном доходе (богатстве). Учитывая стремление людей поддерживать неизменный уровень потребления, они сберегают в молодости (когда имеют высокий уровень дохода) и тратят эти сбережения в старости, как это показано на рисунке 2. Соответственно, накопленные активы достигают максимальной величины перед выходом на пенсию и затем равномерно тратятся до конца жизни.

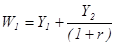

В терминах двухпериодной модели потребления, если потребитель начинает свою жизнь без каких-либо первоначальных активов, то богатство, подсчитанное в период 1 (W1), представляет собой приведенную стоимость доходов:  . Если первоначальные активы присутствуют, то они также учитываются при подсчете богатства, с поправкой на накопленные проценты.

. Если первоначальные активы присутствуют, то они также учитываются при подсчете богатства, с поправкой на накопленные проценты.

Учитывая стремление потребителя сглаживать траекторию потребления (то есть поддерживать одинаковый уровень потребления при изменяющемся доходе) мы находим, что в двухпериодной модели имеет место следующая зависимость между потреблением и богатством:

,

,

то есть каждый период мы потребляем некоторую долю от совокупного богатства, причем эта доля зависит от ставки процента. В модели с большим количеством периодов этот коэффициент меньше, поскольку богатство должно быть распределено на большее число лет. Таким образом, чем больше лет надеется еще прожить данный человек, тем меньшую долю богатства он будет потреблять каждый год. Отсюда мы получаем, что предельная склонность к потреблению у молодых должна быть ниже, чем у старших поколений.

Дата добавления: 2015-02-25; просмотров: 774;