Формальный анализ модели открытой экономики.

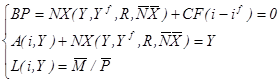

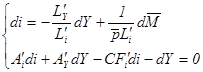

В заключении покажем, что все результаты, полученные с помощью графического анализа можно получить и аналитически. Для этого нужно формально описать равновесие в модели IS-LM-BP, как совокупность параметров, при которых имеет место равновесие одновременно на всех рассматриваемых рынках:

(5)

Случай гибкого обменного курса.

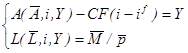

При гибком обменном курсе равновесие платежного баланса выполняется автоматически благодаря приспособлению обменного курса. Поэтому мы можем выразить из первого уравнения системы чистый экспорт, подставить во второе и перейти к рассмотрению системы двух уравнений, где эндогенными переменными являются лишь выпуск и ставка процента:

(6)

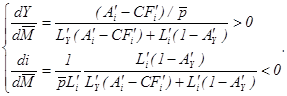

Дифференцируя систему (2) найдем, как рост государственных закупок влияет на выпуск и ставку процента:

(7)

Поскольку  , получаем:

, получаем:

, откуда следует, что выпуск и ставка процента растут в результате увеличения госзакупок:

, откуда следует, что выпуск и ставка процента растут в результате увеличения госзакупок:

(8)  ,

,

поскольку  Заметим, что в случае абсолютной мобильности капитала (когда

Заметим, что в случае абсолютной мобильности капитала (когда  ) выпуск и ставка процента не изменяются. В случае отсутствия мобильности капитала (когда

) выпуск и ставка процента не изменяются. В случае отсутствия мобильности капитала (когда  ) выпуск и ставка процента растут.

) выпуск и ставка процента растут.

Возвращаясь к уравнению платежного баланса, мы можем определить, как изменится обменный курс:

, откуда находим

, откуда находим

.

.

Итак, изменение обменного курса зависит от знака выражения, стоящего в скобках. Если это выражение положительно, то произойдет повышение обменного курса (обесценение национальной валюты) и наоборот, если оно отрицательно, то будет иметь место удорожание национальной валюты. Что же означает это выражение? Первое соотношение в этом выражении показывает наклон кривой платежного баланса, а второе- наклон кривой LM. Итак, если наклон кривой BP меньше, чем наклон LM, то выражение в скобках отрицательно, и мы имеем удорожание национальной валюты. Именно этот случай мы рассматривали при графическом анализе.

Аналогично можно проанализировать последствия кредитно-денежной экспансии. Дифференцируя (6) получаем:

(9)

Подставляя первое выражение во второе, имеем:

.

.

Таким образом, находим, что кредитно-денежная экспансия ведет к росту выпуска и падению ставки процента:

(10)

Однако, этот результат имеет место лишь при несовершенной мобильности капитала. При абсолютной мобильности капитала (когда ), как следует из системы (10), ставка процента не изменяется, а изменение выпуска будет равно:

В случае отсутствия мобильности капитала (когда ) выпуск и ставка процента изменяются в том же направлении, что и при несовершенной мобильности капитала.

Как же в результате кредитно-денежной экспансии изменится обменный курс? Из равновесия платежного баланса получаем:

,

откуда следует, что кредитно-денежная экспансия ведет к обесценению национальной валюты:  .

.

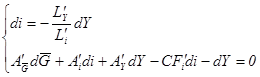

Случай фиксированного обменного курса.

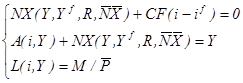

Обратимся к формальному анализу модели при фиксированном обменном курсе. Напомним, что в этом случае предложение денег не является фиксированным, а изменяется всякий раз, когда Центральный Банк продает/покупает иностранную валюту.

(11)

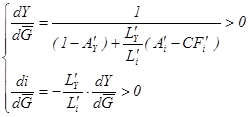

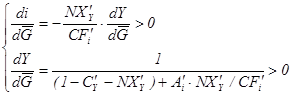

Итак, рассмотрим фискальную экспансию. Из первых двух уравнений находим изменение выпуска и ставки процента:

(12)

Заметим, что в случае отсутствия мобильности капитала (когда ) из уравнения платежного баланса находим, что  , а из уравнения кривой IS получаем, что

, а из уравнения кривой IS получаем, что  , то есть имеет место полное вытеснение инвестиций. При абсолютной мобильности капитала (когда ), как следует из системы (12) ставка процента не изменяется, а выпуск увеличивается на полную величину мультипликатора автономных расходов.

, то есть имеет место полное вытеснение инвестиций. При абсолютной мобильности капитала (когда ), как следует из системы (12) ставка процента не изменяется, а выпуск увеличивается на полную величину мультипликатора автономных расходов.

Из уравнения кривой LM мы можем определить, как в процессе приспособления к новому равновесию изменилось количество денег в экономике:

.

.

Знак этого выражения зависит от относительных наклонов кривых LM и BP. Так, если наклон LM больше, чем наклон BP (случай, который мы анализировали графически), то выражение в скобках будет положительно, а в целом изменение количества денег –отрицательно. Сокращение предложения денег свидетельствует о том, что Центральный Банк продавал иностранную валюту.

Литература основная:

Р. Дорнбуш, С. Фишер, Макроэкономика, 1997, гл.6.

Дж. Сакс, Ф. Ларрен, Макроэкономика: глобальный подход, 1995, гл.13,14.

М.Бурда, Ч.Виплош, Макроэкономика. Европейский текст, 1998, гл.11.

Н.Г.Мэнкью, Макроэкономика, 1994, гл.13.

Литература дополнительная:

R. Mundell, Capital Mobility and Stabilization Under Fixed and Flexible Exchange Rates, Canadian Journal of Economics and Political Science, November 1963.

R. Mundell, International Economics, New York: Macmillan, 1968.

Примеры смешанной политики: J.Sachs. The Policy Mix and the Dollar, Brookings Papers on Economic Activity, #1, 1985.

Лекция 10. Потребление и сбережения

Дата добавления: 2015-02-25; просмотров: 968;