Сущность и механизм банковского мультипликатора

Банковский мультипликатор – числовой коэффициент, показывающий во сколько раз возрастет или сократится денежная масса в результате увеличения или сокращения вкладов в денежно – кредитную систему на одну денежную единицу.

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков. Банковская мультипликация – это процесс многократного увеличения остатков не депозитных счетах коммерческих банков в результате расширения их кредитов.

Эффект банковского мультипликатора лежит в основе такого экономического явления, как создание денег банками и другими денежно –кредитными институтами.

Пример. Предположим, что банк получил в виде вкладов 10 млн.руб. Для того, чтобы в любой момент выдать деньги вкладчику, нет необходимости держать всю сумму вкладов всех клиентов в банке. Достаточно только части. В настоящее время в банках различных стран доля наличных денег, необходимых на случай выдачи вкладчику (резервов), колеблется от 3 до 20% общей суммы вкладов.

Возьмем для нашего случая долю резервов, равную 10%. В этом случае балансовый счет банка будет выглядеть следующим образом:

| Активы | Пассивы |

| Резервы 1000 | Вклады 10000 |

| Ссуды 9000 | |

| Всего 10000 | Всего 10000 |

Соответственно количество денег в обращении увеличивается с 10 млн.руб до 19 млн.руб, из которых 9 млн.руб. представляют собой созданные (дополнительно введенные в обращение) банком.

На этом процесс не заканчивается. Тот, кто взял ссуду в 9 млн. руб. будет тратить деньги, а тот, кто их получит (те же 9 млн. руб), положи их в банк.

Очевидно, что процесс создания денег будет продолжаться до тех пор, пока вся сумма первоначального вклада не будет использована в качестве резервов.

Учитывая изложенное, легко подсчитать, зная первоначальный вклад и долю резервов, какова общая сумма созданных банком денег:

10 млн.руб+9 млн.руб+8,1млн.руб.+…=100 млн.руб.

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы:

- центральный банк (первый уровень) управляет этим механизмом;

- коммерческие банки (второй уровень) заставляют его действовать автоматически.

Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

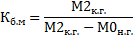

- коэффициент банковской мультипликации

- коэффициент изменения денежной массы

где М2н.г. - денежная масса на начало года;

М2к.г. - денежная масса на конец года;

М0н.г. – наличные деньги на начало года.

Коэффициент мультипликации рассчитывается за определенный период времени (год) и показывает насколько за это период увеличилась денежная масса в обращении.

Способность коммерческих банков выдавать ссуды и создавать депозиты регулируется центральным банком через систему обязательных резервов, которая предполагает обязательное депонирование коммерческими банками в центральном банке определенного процента от сумы их обязательств. Процесс мультипликации регулируется центральным банком воздействием при помощи нормы обязательных отчислений в централизованный резерв на величину свободных ресурсов, находящихся в распоряжении коммерческих банков, уменьшая или увеличивая их кредитные (эмиссионные) возможности.

Устанавливая это процент (норму обязательных резервов), центральный банк управляет механизмом банковского мультипликатора.

Коэффициент банковской мультипликации показывает, во сколько раз сумма вновь образовавшихся депозитов превышает величину первоначально поступившей в банк суммы денег (первоначального депозита, кредита центрального банка и т.д.).

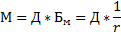

Банковский мультипликатор (Бм) обратно пропорционален норме обязательных резервов (r).

Максимально возможное (предельное) увеличение предложения денег, возникшее в результате появления нового депозита, равно:

где Д – первоначальный депозит.

Благодаря мультипликативному эффекту сокращение объема уровня резервов в национальной банковской системе приводит к увеличению массы денег в обращении и наоборот.

Регулирование объема денежной массы центральный банк осуществляет путем операций по кредитованию коммерческих банков и операций по купле – продаже ценных бумаг.

У коммерческих банков, получивших от центрального банка кредит или продавших ему ценные бумаги либо иностранную валюту, образуются свободные ресурсы. В объеме этих ресурсов они предоставляют кредиты своим клиентам, образуя тем самым первоначальные депозиты. С этих депозитов клиенты оплачивают счета своих партнеров, обслуживаемых другим банками, у которых в свою очередь появляются свободные ресурсы и право осуществлять кредитование, создавая в результате новые депозит.

Денежная мультипликация обусловлена тем, что эмиссионная функций, выполняемая банками, разделена:

- эмиссию наличных денег осуществляет центральный банк;

- эмиссию безналичных денежных знаков – коммерческие банки.

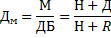

Влияние банковского мультипликатора на предложение денег зависит не только от нормы обязательных резервов, но и от возможного оттока денег с депозитов в наличность, т.е. на коэффициент депонирования

М=Н+Д, ДБ=Н+R

где kд – коэффициент депонирования,

М – денежная масса;

ДБ – денежная база;

Н – наличные деньги;

Д – депозиты;

R – обязательные резервы, депонируемые в Банке России.

Денежная мультипликация – процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу.

Денежный мультипликатор (коэффициент денежной мультипликации) определяется как отношение предложения денег (денежная масса по денежному агрегат М2) к денежной базе.

Денежный мультипликатор раскрывает способность денежных агрегатов воздействовать на экономические процессы.

Дм=М/ДБ

где Дм – денежный мультипликатор;

М – денежная масса;

ДБ – денежная база (резервные деньги).

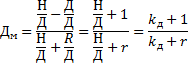

Следовательно, денежный мультипликатор можно представить формулой

Разделив почленно числитель и знаменатель правой части управления на Д, получим

где kд=Н/Д – коэффициент депонирования;

r – норма обязательных резервов.

Дата добавления: 2015-02-23; просмотров: 2493;