Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета, содержащего установленное (утвержденное) распределение затрат по статьям, видам работ, по времени их выполнения, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, который базируется на установившихся показателях управленческого учета.

На различных фазах и стадиях проекта разрабатываются разные виды бюджетов. Их точность и назначение приведены в табл. 9.2(15.2).

Бюджетирование— это планирование стоимости, т.е. определение плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

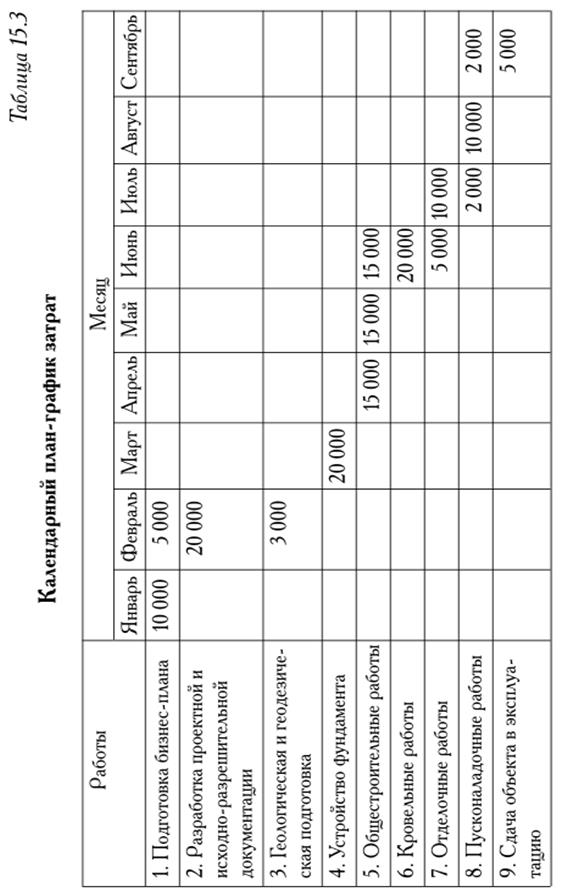

1) календарных планов-графиков затрат (табл. 15.3);

2) матрицы распределения расходов;

3) столбчатых диаграмм затрат;

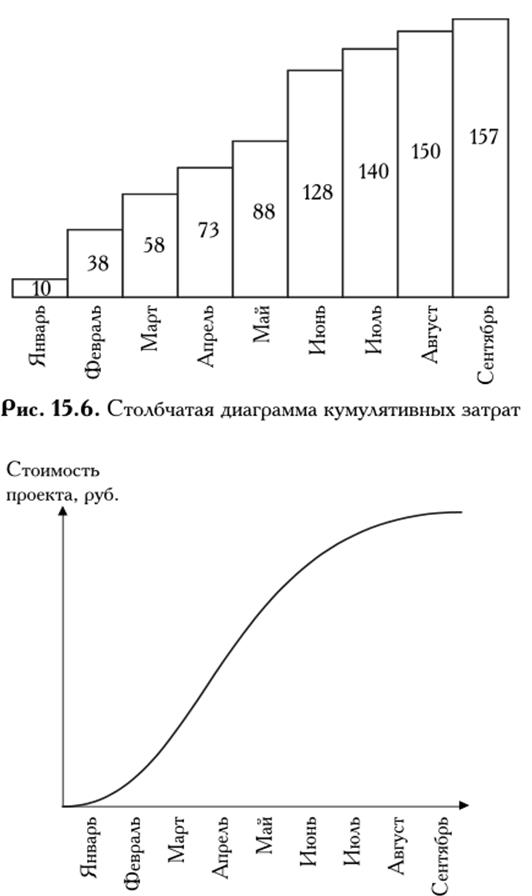

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис. 15.6);

5) линейных диаграмм распределенных во времени кумулятивных затрат (рис. 15.7);

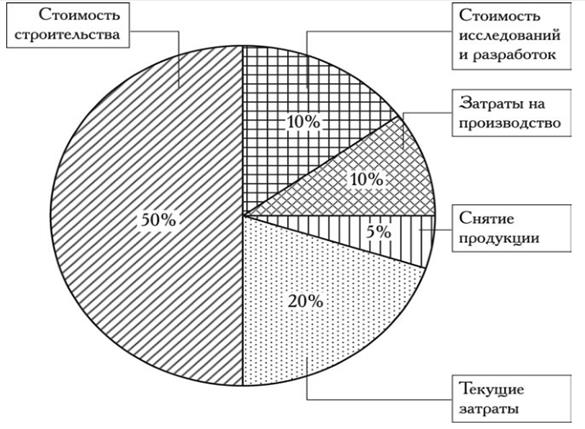

6) круговых диаграмм структуры расходов (рис. 15.8) и пр.

Рис. 15.7. Линейная диаграмма распределенных во времени кумулятивных затрат

Рис. 15.8. Круговая диаграмма структуры расходов

Форма представления бюджетов зависит:

• от потребителя документа;

• цели создания документа;

• сложившихся стандартов;

• интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

. предварительными (оценочными);

. утвержденными (официальными);

. текущими (корректируемыми);

. фактическими.

После проведения технико-экономических исследований (см. гл. 4) составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты согласовываются со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того как бюджет обрел официальный статус, он становится эталоном, с которым сравниваются фактические результаты. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация — важная составляющая бюджетной документации в крупных инвестиционных проектах.

Дата добавления: 2015-02-19; просмотров: 1641;