Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей исследования применяют различные виды и методы оценки стоимости проекта. От целей зависит и точность таких оценок.

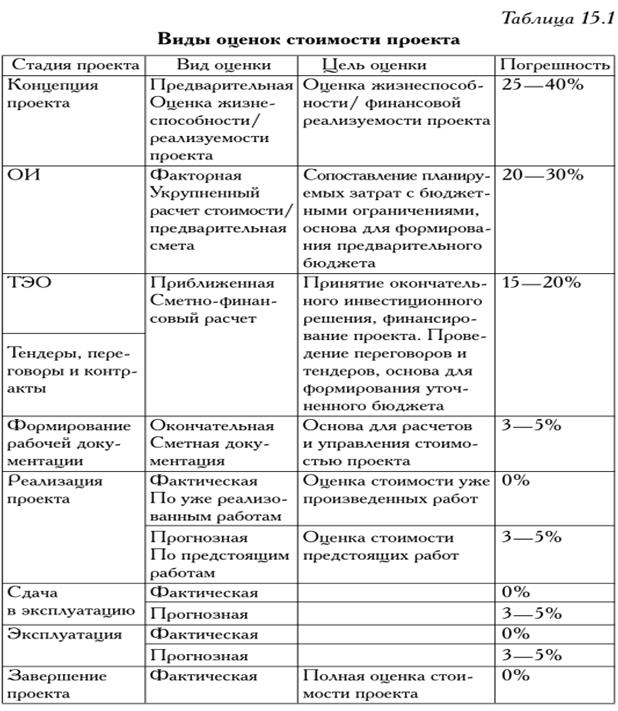

В табл. 9.1(15.1) представлены различные виды оценок стоимости проекта с указанием цели оценок и их точности.

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках его планирования (см. гл. 13), а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в их числе:

• оборудование (покупка, взятие в аренду, лизинг);

• приспособления, устройства и производственные мощности;

• рабочий труд (штатные сотрудники, нанятые по контракту);

• расходные товары (канцелярские принадлежности и т.д.);

• материалы;

• обучение, семинары, конференции;

• субконтракты;

• перевозки и т.д.

Все затраты можно классифицировать:

Ø как прямые и накладные расходы;

Ø повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременные затраты;

Ø постоянные и переменные по признаку зависимости от объема работ;

Ø плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта включает 13 шагов. Они могут различаться в зависимости от проекта, но в общем случае типичны (перечислены ниже).

1. Определение потребностей работы в ресурсах.

2. Разработка сетевой модели.

3. Разработка СРР (структура разбиения работ, см. гл. 14).

4. Оценка затрат в разрезе СРР.

5. Обсуждение СРР с каждым из функциональных управляющих.

6. Выработка основного направления действий.

7. Оценка затрат для каждого элемента СРР.

8. Согласование базовых затрат с высшим уровнем управления.

9. Обсуждение с функциональными управляющими потребности в персонале.

10.Разработка схемы линейной ответственности.

11. Разработка детальных графиков.

12.Формирование суммарного отчета по затратам.

13.Включение результатов оценки затрат в документы проекта.

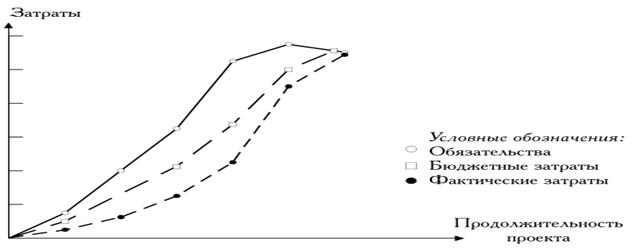

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для его успешной и полной реализации. На рис. 15.5 изображены три кривые, отражающие:

1) обязательства;

2) бюджетные затраты (сметная стоимость работ, распределенная во времени);

3) фактические затраты (отток денежной наличности).

Рис. 15.5. Зависимость затрат от продолжительности проекта

Обязательства возникают, например, при заказе какихлибо товаров или услуг заблаговременно, до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент их получения, либо согласно принятой в организации политике оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций данная система позволит еще и прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих:

• соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

• политику оплаты счетов в организации;

• период поставки основного оборудования;

• график выполнения работ по субконтрактам;

• влияние графика работ на списание затрат при поставке оборудования.

Понимание разницы между описанными видами затрат позволит эффективно управлять общими расходами проекта.

Исходя из структуры жизненного цикла проекта его стоимость включает следующие составляющие:

Ø стоимость исследований и разработок: проведение прединвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработку опытных образцов продукции, предварительную оценку продукции, разработку проектной и другой документации на продукцию;

Ø затраты на производство, сборку и тестирование продукции проекта, поддержание производственных мощностей, материальнотехническое обеспечение, обучение персонала и пр.;

Ø затраты на строительство производственных и административных помещений (строительство новых или реконструкцию старых);

Ø текущие затраты: заработную плату, материалы и полуфабрикаты, транспортировку, управление информацией, контроль качества и пр.;

Ø снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизацию остатков.

Дата добавления: 2015-02-19; просмотров: 1584;