Мониторинг работ по проекту

Мониторинг — контроль, слежение, учет, анализ и составление отчетов о фактическом выполнении проекта в сравнении с планом.

Первый шаг в процессе контроля заключается в сборе и обработке данных по фактическому состоянию работ. Руководство обязано непрерывно следить за ходом выполнения проекта, определять степень завершенности работ и исходя из текущего состояния делать оценки параметров выполнения будущих работ. Для этого необходимо наладить обратные связи, дающие информацию о достигнутых результатах и затратах.

Эффективное средство сбора информации — заполненные фактическими данными и возвращенные наряды на выполнение работ или специальные отчеты исполнителей.

При разработке системы сбора информации менеджер проекта должен в первую очередь определить состав данных и периодичность их сбора. Решения по этим вопросам зависят от задач анализа пара метров проекта, периодичности проведения совещаний и выдачи заданий. Детальность анализа в каждом конкретном случае определяется исходя из целей и критериев контроля за реализацией проекта. Например, если основной приоритет — своевременность выполнения работ, то методы контроля за использованием ресурсов и затратами можно задействовать в ограниченном виде.

Методы контроля фактического выполнения подразделяются:

• на метод простого контроля, который также называют методом «0—100», поскольку он отслеживает лишь моменты завершения детальных работ (существуют только две степени завершенности работы: 0% и 100%). Другими словами, считается, что работа выполнена тогда, когда достигнут ее конечный результат;

• метод детального контроля, который предусматривает оценку промежуточных состояний выполнения работы (например, завершенность детальной работы на 50% означает, что, по оценкам исполнителей и руководства, цели работы достигнуты наполовину). Данный метод более сложен, поскольку требует от менеджера оценки незавершенных работ в процентах. Для этого организации, реализующие проекты, разрабатывают свои внутрикорпоративные шкалы для оценки степени выполнения работ. Как правило, эта информация является закрытой, так как содержит данные о применяемых в организации технологиях, специфичных для каждого конкретного проекта и выполняющей его организации.

Отметим, что точное представление о состоянии работ проекта метод детального контроля дает только в том случае, если оценка их завершенности делается корректно. В большинстве же случаев применение метода «0—100» в сочетании с достаточной степенью детализации задач дает приемлемые результаты.

Иногда встречаются несколько модифицированные варианты метода детального контроля:

• метод «50—50», в котором имеется возможность учета некоторого промежуточного результата для незавершенных работ. Степень их завершенности определяется в момент, когда на работу израсходовано 50% бюджета;

• метод по вехам, который применяется для длительных работ. Работа делится на части вехами, каждая из которых подразумевает определенную степень завершенности работы.

Используя один из этих методов, менеджер может разработать интегрированную систему контроля, которая позволяет сосредоточить внимание на степени завершенности работ, а не только на временных и объемных параметрах проекта, что соответствует критериям обоснования финансирования.

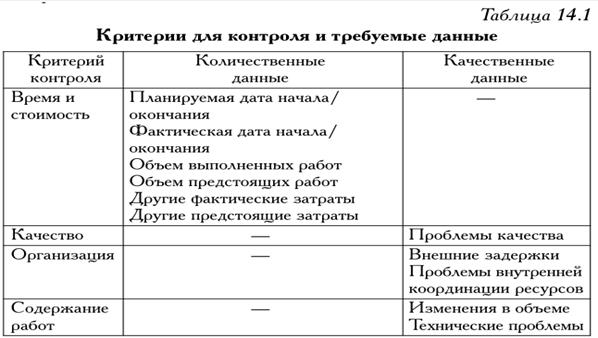

Данные, необходимые для контроля основных параметров проекта, представлены в табл. 8.1(14.1).

Обычно данные о количественных показателях собираются на уровне работ или пакетов работ и затем обобщаются для верхних уровней контроля в соответствии со структурой СРР. Поскольку оценки выполнения проекта в целом и отдельных его этапов рассчитываются на основании данных о выполнении детальных работ, важно на этапе создания системы контроля выбрать соответствующие весовые коэффициенты для определения обобщенных показателей.

Например, использование в таком качестве коэффициентов продолжительности работ приводит к тому, что основной вклад в процент выполнения составной (укрупненной) работы будут вносить наиболее длительные дочерние. Вес работы может устанавливаться в соответствии с ее плановой стоимостью. Как правило, плановая стоимость — достаточно надежный показатель значимости работы. Иногда расходы и объемы работ не связаны напрямую, например в случае использования дорогих материалов и оборудования. Возможно, более удачным в данном случае будет определение удельных весов работ на основе расходов, связанных только с использованием ресурсов или планового объема. Это позволяет устранить искажения, которые стоимость основных фондов вносит в анализ расходов, связанных с оплатой ресурсов.

Дата добавления: 2015-02-19; просмотров: 942;