Калькулирование изделий

| Статья затрат | Формула расчета | Сумма руб. | Удельный вес затрат, % |

| Основные материалы | Зом = Цм * Нм | ||

| Транспортно – заготовительные расходы | З`тз = Зтз / В | 28,99 | 2,14 |

| Сырье и материалы за вычетом возвратных отходов | О = (Нм - Г) * Ко * Цо | 0,09 | 0,007 |

| Итого затраты на материалы(Зм): | Зм = Зом + З`тз - О | 448,9 | 33,13 |

| Прямая заработная плата основных рабочих | ЗПпр = т*ЧТС + (т * ЧТС)*Кп | 604,8 | 44,64 |

| Дополнительная заработная плата основных рабочих | ЗПдоп = ЗПпр * Кдоп | 30,24 | 2,23 |

| Отчисления з/п в фонды | Осоц = (ЗПпр + ЗПдоп)*Ксоц | 165,11 | 12,19 |

| Итого затраты на оплату труда(ЗП): | ЗП = ЗПпр + ЗПдоп + Осоц | 800,15 | 59,06 |

| Затраты на содержание и эксплуатацию оборудования | З`сэо = Зсэо / В | 39,88 | 2,94 |

| Цеховые затраты | З`цех = Зцех /В | 24,82 | 1,83 |

| Общезаводские затраты | З`оз = Зоз / В | 21,88 | 1,62 |

| Итого заводская себестоимость(Сз): | Сз=Зм+ЗП+З`сэо + З`цех +З`оз | 1335,63 | 98,58 |

| Прочие производственные (непроизводственные) затраты | З`пп = Зпп / В | 15,98 | 1,18 |

| Итого производственная себестоимость(Спр): | Спр=Сз+ З`пп | 1351,61 | 99,76 |

| Внепроизводственные затраты | З`вп = Звп / В | 3,22 | 0,24 |

| ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ(Сп) | Сп=Спр+ З`вп | 1354,83 |

На диаграмме видно, что одну из наибольших частей себестоимости изделия занимают затраты на оплату труда (ЗП), после нее идут затраты на материалы (Зм) и еще меньшую часть занимают затраты на содержание и эксплуатацию оборудования (З’сэо). Напишем несколько способов по уменьшению этих расходов.

Итак, во-первых, затраты на содержание и эксплуатацию оборудования, которые можно снизить с помощью нескольких шагов:

1. Повышения надежности и долговечности оборудования;

2. Совершенствования системы планово-предупредительного ремонта;

3. Централизации и внедрения индустриальных методов ремонта.

Во-вторых, затраты на оплату труда, которые снижаются следующими методами:

1. Снижения трудоемкости выпускаемой продукции;

2. Роста производительности труда;

3. Сокращения численности административно-обслуживающего персонала.

И, в-третьих, общие затраты на материалы. Уменьшить их можно следующим образом:

1. Пересмотреть в свою пользу условия контрактов с существующими поставщиками;

2. Найти новых поставщиков;

3. Использовать менее дорогие компоненты, где это возможно;

4. Производить необходимые материалы самостоятельно;

5. Внедрить ресурсосберегающие технологические процессы, которые позволяют экономить на стоимости сырья.

Рассчитаем оптовую и отпускную цены:

Планируемая прибыль (П) рассчитывается по формуле 2.19:

П = Р * Сп / 100=15 * 1354,83/ 100 = 2,03руб.,

где П – планируемая прибыль, руб.;

Р – рентабельность изделия, %

Сп – полная себестоимость изделия, руб.

Оптовая цена (Цопт) рассчитывается по формуле 2.20:

Цопт = Сп + П = 1354,83 + 2,03 = 1356,86 руб.,

где Цопт – оптовая цена, руб.;

Сп – полная себестоимость изделия, руб.;

П – планируемая прибыль, руб.

Отпускная цена (Цотп) рассчитывается по формуле 2.21:

Цотп = Цопт + Цопт * 0,18 = 1356,86 + 1356,86 * 0,18 = 1601,1 руб.,

где Цотп – отпускная цена, руб.;

Цопт – оптовая цена, руб.

Найдем точку безубыточности:

Формула расчета точки безубыточности:

M = З(постоянные ) / ( Цотп – З`перем.),

где M- точка безубыточности, шт.;

З(постоянные) – постоянные затраты, руб.;

Цотп – отпускная цена, руб.;

З`перем. – удельные переменные затраты, руб.

Рассчитаем общие постоянные расходы по формуле 2.23:

З (постоянные) = Зсэо + Зцех + Зоз + Зпп + Звп = 137593 + 85640 + 75500+ 55120 + 11100 = 364953 руб.

Рассчитаем переменные расходы по формуле 2.24:

Зперем. = (Зм + ЗП) * В = (448,9 +800,15) * 3450 = 4309222,5 руб.,

где Зм – затраты на материалы, руб.;

ЗП – затраты на оплату труда, руб.;

В – годовая программа выпуска, шт.

Рассчитаем удельные переменные расходы по формуле 2.25:

З`перем. = Зперем. / В = 4309222,5 / 3450 = 1249,05 руб.

Рассчитаем точку безубыточности по формуле 2.22:

М = 364953 / (1601,1 – 1249,05) = 1036,65 шт.

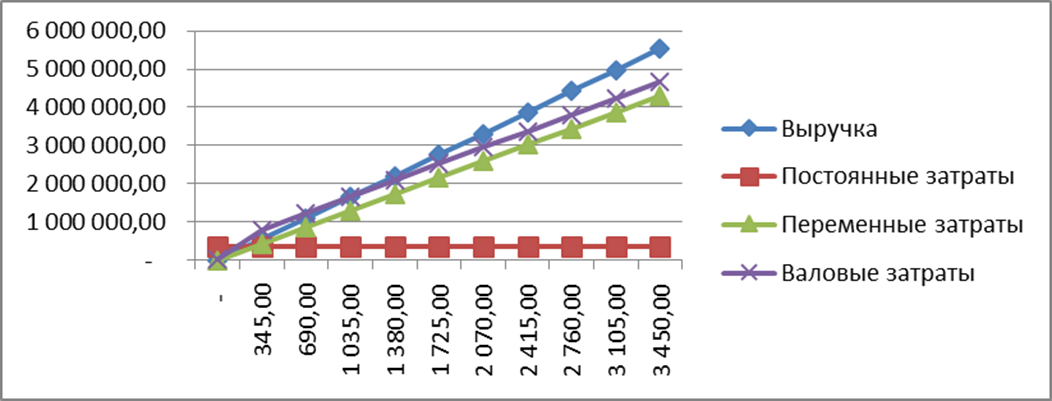

Для построения графика, необходимо рассчитать показатели для нескольких возможных объемов выпуска продукции. Возьмем объемы выпуска равные 0, 1500, 3450, 4000 , 5000 шт. Построим и заполним таблицу:

| Анализируемые статьи, руб. | Объем годовой программы выпуска, шт. | ||||

| 1. Годовые постоянные расходы (Зпост) | |||||

| 2. Годовые переменные расходы (Зпер) | 1200711,58 | 4309222,5 | |||

| 3.Себестоимость всей товарной продукции (С) | 1565664,58 | 4674175,5 | |||

| 4. Выручка от реализации всей товарной продукции (V) | |||||

| 5. Годовая прибыль от реализации товарной продукции (G) | -364953 | 1146560,42 | 849619,5 | ||

| 6. Удельные постоянные расходы (Зуд.пост) | 243,30 | 105,78 | 91,24 | 72,99 | |

| 7. Удельные переменные расходы (Зуд.пер) | 800,47 | 1249,05 | 1245,06 | 1240,06 | |

| 8. Полная себестоимость изделия (Сп) | 1220,06 | 1530,03 | 1354,83 | 1336,31 | 1313,05 |

| 9. Цена одного изделия(Цотп) | 1441,83 | 1808,15 | 1601,1 | 1579,21 | 1551,72 |

| 10. Прибыль от реализации одного изделия (П) | 221,77 | 278,12 | 246,27 | 242,9 | 238,67 |

| 11. Затраты на 1 рубль товарной продукции (З на 1 руб) | 0,00056 | 0,00025 | 0,00021 | 0,00017 |

Себестоимость всей товарной продукции.

С = Зпост + Зпер = 364953 + 4309222,5 = 4674175,5 руб.

Выручка от реализации всей товарной продукции.

V = Цотп * В = 1601,1 * 3450 = 5523795 руб.

Годовая прибыль от реализации товарной продукции.

G = V - С = 5523795 – 4674175,5=849619,5руб.

Удельные постоянные расходы.

Зуд.пост. =Зпост/ В = 364953 / 3450 = 105,78 руб.

Удельные переменные расходы.

Зуд.пер. =Зпер./ В =4309222,5 / 3450 =1249,05 руб.

Прибыль от реализации одного изделия.

Пуд=Цотп - Сп= 1601,1 – 1354,83 = 246,27 руб.

Затраты на 1 рубль товарной продукции

З на 1 рубль = Сп / V = 1354,83 / 5523795 = 0,00025 руб.

Рисунок 1 Точка безубыточности

Рисунок 1 Точка безубыточности

Дата добавления: 2015-01-10; просмотров: 1317;