ДВИЖЕНИЕ ЗАДОЛЖЕННОСТИ

В данном разделе программы приводится управленческий отчет о движении дебиторской задолженности покупателей и кредиторской задолженности перед поставщиками сырья и оборудования.

Само появление этих видов задолженности связано с тем, что в программе «БИЗНЕС-КУРС: Максимум» можно, с одной стороны продавать продукцию Предприятия, а с другой, покупать сырье и оборудование с рассрочкой оплаты (см. п.п. 2.1, 2.2, 2.6).

Окно раздела имеет соответствующие три закладки.

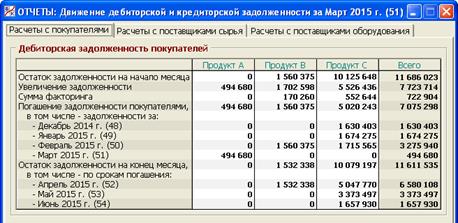

1. Закладка «Расчеты с покупателями»

Окно этой закладки показано на рис. 5.20.

Рис. 5.20. Раздел «Отчеты/Расчеты с покупателями»

По правилам игры, пользователь может предоставлять покупателям рассрочку оплаты не более чем на 3 месяца. Основная цель представления рассрочки – увеличение рыночного спроса на продукцию Предприятия. «Ценой вопроса» является то, что денежные средства за проданную продукцию будут получены не сразу, а равными долями в течение соответствующего числа последующих месяцев.

Из сказанного следует, что в текущем месяце могут поступать денежные средства за продукцию, проданную как в этом месяце (если не было рассрочки), так и в предыдущих трех месяцах (если рассрочка была). Соответственно, на конец текущего месяца за покупателями может числиться задолженность, которая будет гаситься в течение ближайших трех месяцев.

Эти соображения и заложены в форму отчета, представленного на рис. 5.20.

Поясним лишь, что под увеличением задолженности понимается сумма выручки от продажи продукции в отчетном месяце, включая НДС. Это – изначально возникающая дебиторская задолженность покупателей, которая (в зависимости от отсутствия или наличия рассрочки оплаты) будет погашена полностью в данном месяце или равными частями в течение нескольких последующих месяцев.

Наряду с предоставлением рассрочки оплаты пользователь может проводить операции факторинга (см. п.п. 2.6, 5.14). Соответственно, в отчете показывается сумма факторинга, которая уменьшает задолженность покупателей перед Предприятием за продукцию, проданную в отчетном месяце с рассрочкой оплаты.

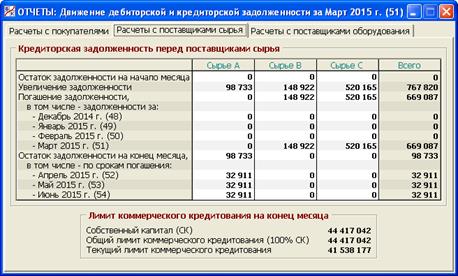

2. Закладка «Расчеты с поставщиками сырья»

Окно этой закладки показано на рис. 5.21.

Рис. 5.21. Раздел «Отчеты/Расчеты с поставщиками сырья»

Данный отчет устроен точно так же, как и предыдущий, с учетом того, что, по правилам игры, рассрочка оплаты при покупке сырья предоставляется также не более чем на 3 месяца. Единственное отличие - «тема» факторинга здесь отсутствует.

В нижней части данного окна показываются сведения по лимиту коммерческого кредитования на конец месяца.

По правилам игры, общий лимит коммерческого кредитования равняется 100% от величины собственного капитала Предприятия на конец отчетного месяца. Таким образом, возможности коммерческого кредитования Предприятия расширяются по мере роста его собственного капитала. Этот рост может происходить либо за счет нераспределенной прибыли, остающейся после выплаты дивидендов, либо за счет эмиссий акций (см. п. 5.22).

Текущий лимит коммерческого кредитования равен разнице между общим лимитом и остатком задолженности перед поставщиками сырья и оборудования на конец отчетного месяца. Этот лимит ограничивает возможность покупки сырья и (или) оборудования в текущем месяце с рассрочкой оплаты (см. п.п. 2.1, 2.2).

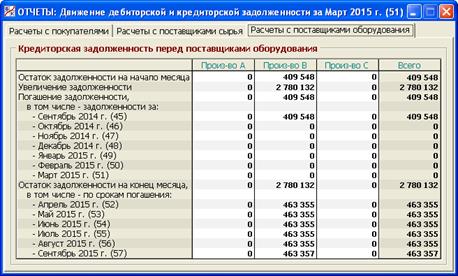

3. Закладка «Расчеты с поставщиками оборудования»

Окно этой закладки показано на рис. 5.22.

Рис. 5.22. Раздел «Отчеты/Расчеты с поставщиками оборудования»

Данный отчет устроен точно так же, как и предыдущие, но с учетом того, что, по правилам игры, рассрочка оплаты при покупке оборудования предоставляется не более чем на 6 месяцев.

В данном разделе программы формируются суммы операций 46, 49, 50, 90, 91, 93, 101 – 103 из табл. 4.2. При этом раздел выступает как аналитическое приложение к следующим балансовым счетам из табл. 4.1:

- счет 62/1 «Расчеты с покупателями продукции»;

- счет 60/1 «Расчеты с поставщиками сырья»;

- счет 60/2 «Расчеты с поставщиками оборудования».

Остатки по этим счетам раскрываются здесь как по видам производств, так и по срокам погашения задолженности.

Дата добавления: 2015-01-29; просмотров: 1095;