ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ

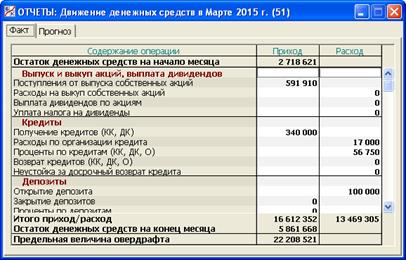

В данном разделе программы (рис. 5.19) приводится управленческий отчет о фактическом движении средств Предприятия за отчетный месяц в сопоставлении с прогнозом денежного потока, который делался в начале этого месяца (см. п. 2.15).

Рис. 5.19. Раздел «Отчеты/Движение денежных средств/Факт»

Окно раздела имеет две соответствующие закладки: «Факт» и «Прогноз».

Обе закладки имеют практически одинаковый формат. Разница лишь в том, что на закладке «Факт» добавлены следующие особые виды поступления денежных средств на расчетный счет Предприятия:

- получение дивидендов по акциям других организаций;

- получение овердрафта;

- получение безвозмездной финансовой помощи со стороны Администратора в коллективном варианте игры (подробнее см. п. 10.2.2).

Как было отмечено в п. 2.15, эти виды денежных поступлений в прогноз денежного потока не включаются.

Закладка «Факт» основана на данных Главной книги по счету 51 «Расчетный счет» и счету 50 «Касса» (см. п. 4.3). При этом внутреннее движение между этими счетами исключено. По существу, здесь представлена управленческая форма этих бухгалтерских регистров, в которой отсутствует корреспонденция счетов и агрегируются некоторые однородные статьи денежных расходов (например, уплата налогов за прошлый месяц).

Отметим, что в программе приводится также Отчет о движении денежных средств как регламентированная форма финансовой отчетности (см. п. 6.6). В этой форме данные еще более агрегированы и, кроме того, сгруппированы по текущей, инвестиционной и финансовой деятельности Предприятия. Кроме того, имеется Отчет о движении денежных средств по МСФО, но он имеет совершенно иное содержание (см. п. 8.10).

Дата добавления: 2015-01-29; просмотров: 1034;