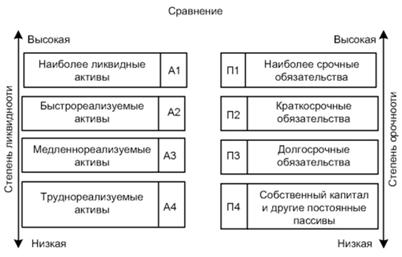

Оценка ликвидности баланса

Главная задача оценки ликвидности баланса - определить размер покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по степени: (1) убывания ликвидности (актив); (2) срочности оплаты (погашения) (пассив).

В зависимости от скорости превращения в денежные средства (ликвидности) активыразделяют на следующие группы.

А1 - наиболее ликвидные активы. Денежные средства организации и краткосрочные финансовые вложения

А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы

А3 - медленнореализуемые активы. Статьи из раздела II баланса "Оборотные активы"

А4 - труднореализуемые активы. Статьи раздела I баланса "Внеоборотные активы"

Пассивы группируют по степени срочности их возврата.

П1 - наиболее срочные обязательства. Статья "Кредиторская задолженность"

П2 - краткосрочные обязательства. Статья "Заемные средства" и другие статьи раздела V баланса "Краткосрочные обязательства"

П3 - долгосрочные обязательства. Долгосрочные займы и другие долгосрочные обязательства

П4 - собственный капитал и другие постоянные пассивы. Статьи раздела III "Капитал и резервы", а также статьи "Доходы будущих периодов"

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 28.4).

Рис. 28.4. Группировка активов по степени их ликвидности

Абсолютной ликвидности баланса соответствуют условия:

Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности - превышения активами обязательств. Четвертое неравенство требует, чтобы величина собственного капитала и других видов постоянных пассивов была равна или даже больше стоимости труднореализуемых активов. Это означает, что за счет собственных средств организации должны быть полностью сформированы внеоборотные активы и частично (не менее 10%) покрыта потребность в оборотных активах.

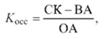

Для проведения и анализа оценки обеспеченности оборотных активов собственными средствами по данным баланса рекомендуется рассчитывать следующие показатели на начало и конец периода:

(1) наличие собственных оборотных средств:

(2) коэффициент обеспеченности оборотных активов собственными средствами (нормативное значение этого коэффициента составляет 0,1):

где СК - собственный капитал;

ВА - внеоборотные активы;

ОА - оборотные активы.

Чистый оборотный капитал предприятия - это абсолютный показатель, с помощью которого можно оценить ликвидность предприятия, а по его изменению проследить динамику платежеспособности.

Чистый оборотный капитал определяется как разница между всеми оборотными активами и краткосрочными обязательствами.

В рассматриваемом примере чистый оборотный капитал составил на начало года 54 540 - 32 180 = 22 360 тыс. руб.; на конец года 74 260 - 46 680 = 27 580 тыс. руб.

Сравнение показывает рост чистого оборотного капитала: 27 580 - 22 360 = 5220 тыс. руб.

Источником образования чистого оборотного капитала служит увеличение чистого дохода, акционерного капитала, долгосрочных обязательств и др. Наиболее надежным партнером считается предприятие со значительным размером оборотного капитала, поскольку оно может отвечать по своим обязательствам, расширять масштабы своей деятельности.

Если оборотные активы значительно выше краткосрочных обязательств, можно сделать вывод, что организация располагает значительным объемом свободных ресурсов, формируемых из собственных источников.

В странах с развитой рыночной экономикой принято считать, что чистый оборотный капитал должен составлять половину краткосрочных обязательств. Эффективность привлечения заемных средств для осуществления хозяйственной деятельности предприятия может сказаться разной; это зависит от рациональности формирования структуры используемых источников средств. Рыночные условия хозяйствования требуют, чтобы организации имели возможность срочно возвратить краткосрочные долги в любой момент.

Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы. Если основные средства не приобретаются в целях дальнейшей перепродажи, в большинстве случаев они не могут быть источниками погашения текущей задолженности.

Предприятие может быть ликвидным в большей или меньшей степени в зависимости от структуры оборотных активов, от соотношения легко- и труднореализуемых оборотных средств для погашения внешней краткосрочной задолженности.

Дата добавления: 2015-01-19; просмотров: 2006;