Система показателей ликвидности

В практике аналитической работы используют систему показателей ликвидности. Рассмотрим важнейшие из них.

1. Коэффициент текущей ликвидности Кт.л характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Рассчитывается он как отношение фактической суммы оборотных активов организации к сумме срочных обязательств:

где IIA - итог раздела II актива баланса;

VII - итог раздела V пассива баланса.

Ктл показывает, сколько раз краткосрочные обязательства покрываются оборотными активами предприятия, т.е. сколько раз оно способно удовлетворить требования кредиторов, если обратит в наличность все имеющиеся в его распоряжении на данный момент активы.

Ктл зависит от размера отдельных статей актива и от продолжительности оборота отдельных видов активов. Необходимо отделить реально функционирующие активы от тех, которые внешне улучшают рассматриваемый показатель, но на самом деле не оказывают эффективного влияния на деятельность предприятия. Коэффициент текущей ликвидности зависит от структуры и от их реальной оценки с точки зрения их ликвидности, от структуры дебиторской задолженности, подлежащей погашению в связи с истечением срока данности, ненадежных долгов и т.д.

Для этого коэффициента существует норматив: Κт.л > 2. Однако считать его единым для всех отраслей народного хозяйства нельзя, так как его значение зависит от сферы деятельности, длительности операционного цикла, скорости погашения кредиторской задолженности и т.д.

В рассматриваемом примере Κτ ι:

на начало года

на конец года

Такие значения коэффициента свидетельствуют о неудовлетворительной структуре баланса предприятия; ему необходимо принять меры по восстановлению платежеспособности.

2. Коэффициент срочной ликвидности Кс.л определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (раздел II актива) к краткосрочным обязательствам (раздел V пассива баланса). Этот коэффициент показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальным для этого коэффициента считается соотношение 1:1.

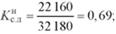

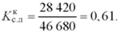

В данном примере Кс.л составит

на начало года

на конец года

Полученные значения еще раз подтверждают неблагополучное финансовое положение данной организации, так как она не в состоянии своевременно оплатить свои счета.

3. Коэффициент абсолютной ликвидности Ка.л исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг к краткосрочной задолженности. Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату. По данным баланса нашего примера сумма денежных средств на начало периода составила 10 320 тыс. руб., на конец периода - 1920 тыс. руб. Краткосрочная задолженность на начало отчетного периода составляла 32 180 тыс. руб., на конец - 46 680 тыс. руб.

Кал на начало периода составил (10 320) : (32 180) = 0,32, на конец - (1920) : (46 680) = 0,04. Нормальным значением для этого коэффициента считается 0,2.

Дата добавления: 2015-01-19; просмотров: 1362;