Анализ источников формирования капитала

Понятие капитала Источники формирования собственного и заемного капитала Факторы изменения суммы и темпов прироста собственного капитала Анализ структуры заемных средств и скорости погашения кредиторской задол ованостсті.

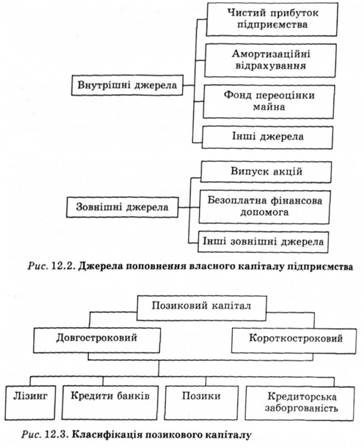

Капитал - это средства, которые есть в распоряжении предприятия для осуществления деятельности с целью получения прибыли Формируется капитал предприятия как за счет собственных (внутренних), так и за сч хунок заемных (внешних) источников Основным источником финансирования является собственный капитал (рис 121) В его состав входят уставный капитал, накопленный капитал (резервный и дополнительный капиталы, нерозподи лений прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и т.д.тощо).

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на праве хозяйственн ского ведения, на акционерных предприятиях - номинальная стоимость акций, для обществ с ограниченной ответственностью - сумма, является частью владельцев, для арендного предприятия - сумма вкладов его рабо ивникив и т д.

Уставный капитал формируется в процессе первоначального инвестирования средств Взносы учредителей в уставный капитал могут быть в виде денежных средств, в имущественной форме и в форме нематериальных активов Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины нужно провести перерегистрацию учредительных документеів.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций по цене выше их номинальной стоимости

Резервный капитал создается согласно законодательству или в соответствии с учредительными документами за счет чистой прибыли предприятия Он выступает как страховой фонд для возмещения возможных убытках ей и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним и т д По его величине судят о запас финансовой прочно сти предприятия Отсутствие или недостаточное его величину рассматривают как фактор дополнительного риска вложения капитала у предприятийство.

Нераспределенная прибыль (непокрытый убыток) отражаются в балансе накопительным итогом с начала функционирования предприятия показывает, на сколько увеличилась величина собственного капитала предпри тва за счет результатов его деятельностиі.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объект объектов соцкультбыта и на восстановление платежеспособности предприятий на бюджетном финансировании.

Основным источником пополнения собственного капитала является прибыль предприятия (рис 122) Если предприятие убыточное, то собственный капитал уменьшается на сумму убытков Значительную долю в составе внутренних источников ста ановлять амортизационные отчисления от используемых собственных основных средств и нематериальных активов Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования К другим формам собств ого капитала принадлежат доходы от сдачи в аренду имущества, расчеты с учредителями и т др. Они не играют заметной роли в формировании собственного капитала предприятийриємства.

Основную долю в составе внешних источников формирования собственного капитала образует дополнительная эмиссия акций Государственным предприятиям может оказать безвозмездную финансовую помощь государство К числу других внешних источникам относятся материальные и нематериальные активы, которые передают предприятию безвозмездно физические и юридические лица в порядке благотворительноститі.

На реальную величину собственного капитала влияет также задолженность учредителей по взносам в уставный капитал и стоимость акций, выкупленных у акционеров с целью их последующей перепродажи или аннулированы ния Поэтому эти статьи вычитаются из его сумми.

Заемный капитал (рис 123) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и короткостр рок (до годаку).

В целях привлечения заемные средства подразделяются на следующие виды:

o потребности, привлекаемые для воспроизводства основных средств и нематериальных активов;

o средства, привлекаемые для пополнения оборотных активов;

o средства, привлекаемые для удовлетворения социальных потребностей

По форме привлечения заемные средства могут быть в денежной форме, в форме оборудования (лизинг), в товарной форме и других формах; по источникам привлечения они делятся на внешние и внутренние; по срочности погашения я - на долгосрочные и краткосрочные; по форме обеспечения - обеспеченные залогом, поручительством или гарантией и необеспеченные Обеспеченные обязательства в случае ликвидации предприятия удовлетворяю ться в приоритетном порядке, необеспеченные - по остаточному принципиальном.

Анализируя структуру капитала, необходимо учитывать особенности каждой его составляющей

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства

Необходимость в собственном капитале обусловлена ??требованиями самофинансирования предприятий Он является основой их самостоятельности и независимости Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, защищающий кредиторов от убытков, а следовательно, меньше и риск утратитрат.

Однако нужно учитывать, что собственный капитал ограничен в размерах Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в том случае, когда производство имеет сезонный характер Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать Следует также иметь в виду, что если цены на финансовые рес урсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может контролировать большие денежные потоки расширить масштабы своей деятельности, повысить рентабельность собственного (акционерного) капитала Как правило, предприятия берут кредит, чтобы усилить свои рыночные позициииції.

Вместе с тем, необходимо учитывать, что пропорционально росту доли заемного капитала возрастает риск снижения финансовой устойчивости и платежеспособности предприятия, снижается доходность совокупных них активов за счет выплачиваемого ссудного процента К недостаткам этого источника финансирования следует также отнести сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуру Ури финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятийа.

От того, насколько оптимальное соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия

На анализируемом предприятии (табл. 122) за отчетный период увеличилась сумма и собственного, и заемного капитала Однако в его структуре доля собственных источников средств снизилась на 2,5%, а заемных отвечает овидно увеличилось, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних кредиторерів.

Таблица 122 Анализ динамики и структуры источников капитала

| Источник капитала | Наличие средств, тыс. грн | Структура средств,% | ||||

| на начало периода | на конец периода | изменение | на начало периода | на конец периода | изменение | |

| Собственный капитал (р 380, 430, 630) | 25 900 | ЗО 800 | 56,7 | 54,2 | -2,5 | |

| Ссудный капитал (р 480, 620) | 19 800 | 26 000 | 43,3 | 45,8 | 2,6 | |

| Всего | 45 700 | 56 800 | 11 100 | - |

В процессе последующего анализа необходимо детально изучить состав собственного и заемного капитала, выяснить причины изменения отдельных его составляющих и дать оценку этих изменений за отчетный период

Данные, приведенные в табл 123, показывают изменения в размере и структуре собственного капитала: значительно увеличились сумма и доля нераспределенной прибыли и резервного фонда при однократном уменьшении доли стат уставного и добавочного капитала Общая сумма собственного капитала за отчетный год увеличилась на 4900 тыс игра, или на 18,98,9%.

Факторы изменения собственного капитала нетрудно установить по данным отчета ф № 4 \"Отчет о собственном капитале\" и по данным аналитического бухгалтерского учета, отражающие движение уставного, резервного и добавочного капитала, неоплаченного и в изъятого капитала, нераспределенной прибыли и т др. (табл. 124н. (табл. 12.4)

Прежде чем оценить изменения суммы и доли собственного капитала в общей валюте баланса, надо выяснить, за счет каких составных частей произошли эти изменения Очевидно, что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращивание собственного капиталу.

Капитализация (реинвестирование) прибыли способствует повышению финансовой стабильности, снижению себестоимости капитала, так как за привлечение альтернативных источников финансирования нужно платить достаточно высок ки процент.

Темпы роста собственного капитала (отношение суммы реин-вестованого прибыли отчетного периода к собственному капиталу) зависят от следующих факторов:

o рентабельности оборота - отношение чистой прибыли к выручке;

o оборачиваемости капитала (К ^) - отношение выручки к среднегодовой суммы капитала;

o мультипликатора капитала (МК) характеризующий финансовую активность предприятия по привлечению заемных средств (отношение среднегодовой суммы активов баланса к среднегодовой сумме собственного капитала);

o доли отчислений чистой прибыли на развитие (Тщи) (отношение реинвестированной прибыли к сумме чистой прибыли)

Дата добавления: 2015-01-19; просмотров: 3295;