Сущность множественного корреляционного метода, его применение в АХД и оценка результатов

Как правило, каждый фактор в отдельности не определяет изучаемые явления во всей полноте. Только комплекс факторов в их взаимосвязи может приблизительно дать представление о характере изучаемых явлений.

Метод множественной корреляции применяется в тех случаях, когда результативный показатель зависит от нескольких взаимно независимых факторов. Многофакторный корреляционный анализ состоит из нескольких этапов:

- на первом этапе определяются факторы, которые оказывают воздействие на результативный показатель, и отбираются наиболее существенные;

- на втором этапе собирается и оценивается исходная информация, необходимая для корреляционного анализа;

- на третьем этапе изучается характер и моделируется связь между факторами и результативным показателем, т. е. подбирается и обосновывается математическое уравнение, которое наиболее точно выражает сущность исследуемой зависимости;

- на четвертом этапе проводится расчет основных показателей связи корреляционного анализа;

- на пятом этапе дается статистическая оценка результатов корреляционного анализа и практического их применения.

1 этап. Отбор факторов для корреляционного анализа является важным моментом, и от того, насколько правильно отобраны факторы, зависят конечные результаты анализа.

При отборе факторов для корреляционного анализа необходимо придерживаться следующих правил.

1. В первую очередь следует учитывать причинно-следственные связи между показателями, так как только они раскрывают сущность изучаемых явлений. Анализ же таких факторов, которые находятся только в математических соотношениях с результативным показателем, не имеет практического смысла.

2. При создании многофакторной корреляционной модели необходимо отбирать самые значимые факторы, которые оказывают решающее воздействие на результативный показатель, так как охватить все условия и обстоятельства практически невозможно. Факторы, которые имеют критерий надежности по Стьюденту меньше табличного, не рекомендуется принимать в расчет.

3. Все факторы должны быть количественно измеримы, иметь единицу измерения, и информация о них должна содержаться в учете и отчетности.

4. В корреляционную модель линейного типа не рекомендуется включать факторы, связь которых с результативным показателем имеет криволинейный и функциональный характер.

5. Не рекомендуется включать в корреляционную модель взаимосвязанные факторы. Если парный коэффициент корреляции между двумя факторами больше 0,85, то по правилам корреляционного анализа один из них необходимо исключить, иначе это приведет к искажению результатов анализа.

При отборе факторов для корреляционной модели используют аналитические группировки, способ сравнения параллельных и динамических рядов, линейные графики, что позволяет определить наличие, направление и форму зависимости между изучаемыми показателями. Отбор факторов можно производить также в процессе решения задачи корреляционного анализа на основе оценки их значимости по критерию Стьюдента.

2этап. Проверка собранной для анализа информации на достоверность, однородность и соответствие закону нормального распределения. В первую очередь необходимо убедиться в достоверности информации, т. е. насколько она соответствует объективной действительности. Использование недостоверной информации приведет к неточным результатам анализа и к неправильно принятому управленческому решению.

Одно из условий корреляционного анализа - это однородность исходной информации относительно ее распределения вокруг среднего уровня показателей. Если в совокупности имеются группы объектов, значительно отличающиеся от среднего уровня показателей, то это свидетельствует о неоднородности исходной информации.

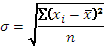

Критерием однородности информации являются среднеквадратическое отклонение и коэффициент вариации, которые рассчитываются по каждому факторному и результативному показателям.

Среднеквадратическое отклонение показывает абсолютное отклонение приведенных значений от среднеарифметической величины и определяется следующим образом:

Коэффициент вариации показывает относительную меру отклонения отдельных значений от среднеарифметической и рассчитываются следующим образом:

Чем больше коэффициент вариации, тем относительно больший разброс и меньшая выраженность исследуемых объектов.

3 этап. Проводится моделирование связи между факторными и результативным показателями после отбора факторов и оценки исходной информации т.е. подбирается соответствующее уравнение, которое наилучшим образом описывает изучаемые зависимости. Для его обоснования используются аналитические группировки, линейные графики.

Если связь всех факторных показателей с результативным носит прямолинейный характер, то для задания данной зависимости можно использовать линейную функцию:

В случае криволинейного характера связи между результативным и факторными показателями может быть использована степенная или логарифмическая функция:

Данные модели позволяют дать экономическую интерпретацию параметрам  В первой линейной модели коэффициенты

В первой линейной модели коэффициенты  показывают, на сколько единиц изменяется результативный показатель с изменением факторного показателя на единицу в абсолютном выражении, в степенных и логарифмических моделях - в процентах.

показывают, на сколько единиц изменяется результативный показатель с изменением факторного показателя на единицу в абсолютном выражении, в степенных и логарифмических моделях - в процентах.

В случае, когда трудно обосновать форму зависимости, решение задачи можно провести по разным моделям с применением типовых программ на ПЭВМ и сравнить полученные результаты. Для этого вначале формируется матрица исходных данных, в которой первая колонка отражает порядковый номер наблюдения, вторая - значения результативного показателя, последняя - значения факторных показателей. Данные сведения заносятся в ПЭВМ и на их основании рассчитываются матрицы парных и частных коэффициентов корреляции, уравнение множественной регрессии, а также показатели оценки надежности коэффициентов корреляции и уравнения связи. Значимость коэффициентов корреляции проверяется по критерию Стьюдента.

где  – средняя квадратическая ошибка коэффициента корреляции, которая определяется по формуле:

– средняя квадратическая ошибка коэффициента корреляции, которая определяется по формуле:

Для оценки точности (надежности) уравнения связи и правомерности его использования для практических целей дается статистическая оценка надежности показателей связи. Для этого используются критерий Фишера (F-отношение), средняя ошибка аппроксимации, коэффициенты множественной корреляции и детерминации.

Коэффициенты парной корреляции характеризуют тесноту связи между двумя показателями в общем виде с учетом взаимодействия с остальными факторами, определяющими уровень результативного показателя. Для нейтрализации воздействия других факторов на результативный показатель рассчитываются частные коэффициенты корреляции. Таким образом, с помощью парных и частных коэффициентов корреляции можно получить представление о степени связи между изучаемыми явлениями в общих и непосредственных соприкосновениях.

4 этап. Расчет уравнения связи (регрессии) проводится, как правило, шаговым способом. Вначале в расчет принимается один фактор, который оказывает наиболее значимое влияние на результативный показатель, потом второй, третий и т. д. На каждом шаге рассчитывается уравнение связи, множественный коэффициент корреляции и детерминации, F - отношение, стандартная ошибка и другие показатели, с помощью которых оценивается надежность уравнения связи. Величина их на каждом шаге сравнивается с предыдущей величиной. Чем выше величина коэффициентов множественной корреляции, детерминации и критерии Фишера и чем ниже величина стандартной ошибки, тем точнее уравнение связи описывает зависимости, сложившиеся между исследуемыми показателями. Если добавление следующих факторов не улучшает оценочных показателей связи, то их надо отбросить, т. е. остановиться на том уравнении, где эти показатели оптимальны.

Коэффициенты уравнения показывают количественное воздействие каждого фактора на результативный показатель при неизменности других и могут иметь разные единицы измерения, что делает их несопоставимыми, если возникает вопрос о сравнительной силе воздействия факторов на результативный показатель. Чтобы привести их в сопоставимый вид, все переменные уравнения регрессии выражают в долях среднеквадратического отклонения, т.е. рассчитывают стандартизованные коэффициенты регрессии, называемые бета-коэффициентами.

Бета-коэффициенты связаны следующим отношением:

Бета-коэффициенты показывают, что если величина фактора увеличится на одно среднеквадратическое отклонение, то соответствующая зависимая переменная увеличится или уменьшится на долю среднеквадратического отклонения. Сопоставление бета-коэффициентов позволяет сделать вывод о сравнительной степени воздействия каждого фактора на величину результативного показателя.

По аналогии можно сопоставить и коэффициенты эластичности, которые рассчитываются по следующей формуле:

Коэффициенты эластичности показывают, на сколько процентов с среднем изменяется функция с изменением аргумента на 1 %.

5 этап. Статистическая оценка надежности показателей связи для определения надежности уравнения связи и возможности его использования в практической деятельности с использованием критерия Фишера, критерия Дарбина - Уотсона, средней ошибки аппроксимации, коэффициентов множественной корреляции и детерминации.

Проверенное по всем параметрам уравнение регрессии можно использовать в практической деятельности для:

1) оценки результатов хозяйственной деятельности предприятия;

2) расчета влияния факторов на изменение результативного показателя;

3) подсчета величины резервов повышения уровня анализируемых показателей.

Дата добавления: 2015-03-19; просмотров: 1490;