Бюджет производственных и накладных затрат

| Наименование | янв. | февр. | март | апр. | май | июнь | июль | авг. | сент. | окт. | нояб. | дек. | Всего |

| Продукт 1 | |||||||||||||

| Объем производства, шт. | |||||||||||||

| Нома переменных затрат, руб./шт. | |||||||||||||

| Сумма переменных затрат, руб. | |||||||||||||

| Доля постоянных затрат | |||||||||||||

| Планируемые пост. затраты, руб. | |||||||||||||

| Итого накладных затрат | |||||||||||||

| Сумма НДС | |||||||||||||

| Продукт 2 | |||||||||||||

| Объем производства, шт. | |||||||||||||

| Нома переменных затрат, руб./шт. | |||||||||||||

| Сумма переменных затрат, руб. | |||||||||||||

| Доля постоянных затрат | |||||||||||||

| Планируемые пост. затраты, руб. | |||||||||||||

| Итого накладных затрат | |||||||||||||

| Сумма НДС | |||||||||||||

| Продукт 3 | |||||||||||||

| Объем производства, шт. | |||||||||||||

| Нома переменных затрат, руб./шт. | |||||||||||||

| Сумма переменных затрат, руб. | |||||||||||||

| Доля постоянных затрат | |||||||||||||

| Планируемые пост. затраты, руб. | |||||||||||||

| Итого накладных затрат | |||||||||||||

| Сумма НДС | |||||||||||||

| Итого накладных затрат | |||||||||||||

| Амортизация | |||||||||||||

| Оплата накладных затрат | |||||||||||||

| Итого накладных затрат | |||||||||||||

| НДС | |||||||||||||

| Оплата затрат с учетом НДС |

При планировании оплаты накладных затрат из общей суммы затрат вычитается амортизация, поскольку она является неденежной статьей затрат. Сумма НДС к возмещению по накладным затратам планируется отдельно от суммы затрат, поскольку при расчете себестоимости НДС учитываться не должен, а при планировании оплат его необходимо учитывать.

Шаг 8. Составление бюджета себестоимости реализованной продукции.

Данный бюджет является расчетным и необходим для определения планируемой производственной себестоимости произведенной и реализованной продукции, а также остатков на конец периода. Бюджет себестоимости формируется на основании бюджетов производства, потребления материалов, оплаты труда, потребления энергоресурсов и производственных накладных затрат. Механизм расчета себестоимости реализованной продукции и запасов следующий:

1) рассчитывается себестоимость произведенной за месяц продукции;

2) определяется себестоимость единицы произведенной продукции;

3) рассчитывается себестоимость реализованной продукции по следующей формуле:

где, СС - себестоимость

где, СС - себестоимость

4) рассчитывается себестоимость остатков на конец месяца как произведение запасов в натуральном выражении на себестоимость единицы произведенной продукции.

Бюджет себестоимости для рассматриваемого примера приведен в таблице 2.3.25.

Шаг 9. Составление бюджета затрат на реализацию и управление.

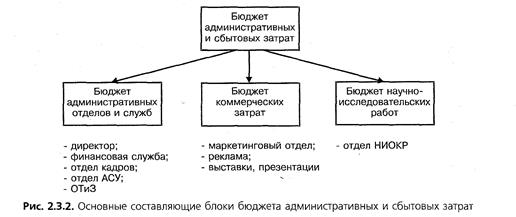

Бюджет управленческих и сбытовых расходов — это плановый документ, в котором приведены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции. Структура бюджета изображена на рис. 2.3.2.

Административные затраты можно планировать по каждому отделу отдельно, чтобы контролировать затраты на каждом месте возникновения, или в целом по компании. Планировать затраты по компании в целом целесообразно, если сумма административных затрат имеет незначительную долю в общих затратах компании и, соответственно, нет смысла усложнять бюджетный процесс, а также если возможности определения затрат каждого отдела ограничены учетной системой. Бюджет коммерческих затрат целесообразно составлять одновременно с бюджетом продаж, хотя в блок-схеме на рис. 2.3.1 он находится ближе к финансовым бюджетам. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями. Чтобы отдел маркетинга качественно выполнил свою работу по составлению бюджета продаж и коммерческих расходов, необходимо учитывать следующее:

• расчет коммерческих расходов должен соотноситься с объемом продаж;

• не следует ожидать повышения объема продаж, одновременно планируя снижение финансирования мероприятий по стимулированию сбыта;

• большинство затрат на сбыт планируется в процентном отношении к объему реализации — величина этого отношения зависит от стадии жизненного цикла товара;

• коммерческие расходы могут группироваться по многим критериям в зависимости от сегментации рынка;

• значительную часть затрат на сбыт составляют затраты на продвижение товара — это определяет приоритеты в управлении коммерческими расходами;

• в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции.

Таблица 2.3.35

Бюджет себестоимости продукции (руб.)

| Наименование | янв. | февр. | март | апр. | май | июнь | июль | авг. | сент. | окт. | нояб. | дек. |

| Продукт 1 | ||||||||||||

| Сумма затрат за месяц, в т.ч. | ||||||||||||

| материалы | ||||||||||||

| энергоресурсы | ||||||||||||

| оплата труда | ||||||||||||

| накладные затраты | ||||||||||||

| Затраты на ед. продукции | ||||||||||||

| Стоимость запасов на начало месяца | ||||||||||||

| Себестоимость реал. прод. | ||||||||||||

| Стоимость запасов на конец мес. | ||||||||||||

| Продукт 2 | ||||||||||||

| Сумма затрат за месяц, в т.ч. | ||||||||||||

| материалы | ||||||||||||

| энергоресурсы | ||||||||||||

| оплата труда | ||||||||||||

| накладные затраты | ||||||||||||

| Затраты на ед. продукции | ||||||||||||

| Стоимость запасов на начало месяца | ||||||||||||

| Себестоимость реал. прод. | ||||||||||||

| Стоимость запасов на конец мес. | ||||||||||||

| Продукт 3 | ||||||||||||

| Сумма затрат за месяц, в т.ч. | ||||||||||||

| материалы | ||||||||||||

| энергоресурсы | ||||||||||||

| оплата труда | ||||||||||||

| накладные затраты | ||||||||||||

| Затраты на ед. продукции | ||||||||||||

| Стоимость запасов на начало месяца | ||||||||||||

| Себестоимость реал. прод. | ||||||||||||

| Стоимость запасов на конец мес. |

Бюджет научно-исследовательских работ включает в себя затраты отдела НИОКР по разработке новых и совершенствованию существующих продуктов.

Большинство управленческих и сбытовых расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

В рассматриваемом примере норматив переменных затрат на единицу реализованной продукции составляет:

• для продукта 1 — 1 руб./шт. без НДС, сумма НДС — 0,1 руб./шт.,

• для продукта 2— 3 руб./шт. без НДС, сумма НДС — 0,4 руб./шт.,

• для продукта 3 — 2 руб./шт. без НДС, сумма НДС — 0,3 руб./шт.

Планируемые статьи постоянных затрат за месяц приведены в таблице 2.3.26.

Таблица 2.3.26.

Планируемые административные и сбытовые затраты, руб./мес.

| Статья | Без НДС | Сумма НДС |

| Административные затраты | ||

| Зарплата админперсонала | ||

| Командировки | ||

| Содержание легкового транспорта | ||

| Амортизация | ||

| Почтово-канцелярские расходы | ||

| Вневедомственная охрана | ||

| Программное обеспечение | ||

| Содержание ТТС | ||

| Организационные расходы | ||

| Коммунальный налог | ||

| Налог на воду | ||

| Налог на землю | ||

| Услуги банка | ||

| Износ МБП | ||

| Налог на транспорт | ||

| Другие расходы (вода, газ, электроэнергия) | ||

| Всего административных затрат | ||

| Затраты на реализацию | ||

| Зарплата отдела сбыта | ||

| Зарплата складских работников | ||

| Зарплата грузчиков | ||

| Расходы на рекламу | ||

| Оплата сбытовых услуг | ||

| Транспортные расходы | ||

| Коммунальные услуги | ||

| Всего сбытовых затрат | ||

| Итого затрат |

Таблица 2.3.37

Бюджет управленческих и сбытовых затрат (руб.)

| Наименование | янв. | февр. | март | апр. | май | июнь | июль | авг. | сент. | окт. | нояб. | дек. | Всего |

| Переменные затраты | |||||||||||||

| Продукт 1 | |||||||||||||

| Ожидаемый объем сбыта, шт. | |||||||||||||

| Норма переменных затрат, руб./шт. | |||||||||||||

| Переменные затраты, руб. | |||||||||||||

| Сумма НДС | |||||||||||||

| Продукт 1 | |||||||||||||

| Ожидаемый объем сбыта, шт. | |||||||||||||

| Норма переменных затрат, руб./шт. | |||||||||||||

| Переменные затраты, руб. | |||||||||||||

| Сумма НДС | |||||||||||||

| Продукт 1 | |||||||||||||

| Ожидаемый объем сбыта, шт. | |||||||||||||

| Норма переменных затрат, руб./шт. | |||||||||||||

| Переменные затраты, руб. | |||||||||||||

| Сумма НДС | |||||||||||||

| Всего переменных затрат (без НДС) | |||||||||||||

| Сумма НДС | |||||||||||||

| Постоянные затраты | |||||||||||||

| Всего постоянных затрат | |||||||||||||

| Сумма НДС | |||||||||||||

| Всего планируемые затраты | |||||||||||||

| Амортизация | |||||||||||||

| Оплата затрат | |||||||||||||

| Сумма НДС | |||||||||||||

| Оплата затрат с учетом НДС |

В данном бюджете, как и в бюджетах потребления материалов и производственных затрат, отдельно планируется сумма начисленных затрат без НДС для занесения в отчет о прибыли и оплата с НДС за вычетом амортизации для занесения в бюджет движения денежных средств. В описываемом примере принимается допущение, что все затраты начисляются и оплачиваются в один период. В случае если по некоторым статьям момент начисления и оплаты затрат существенно различаются (например, оплата производится через месяц после начисления), необходимо планировать начисление и оплату по каждой статье отдельно (а не суммарно по всем статьям, как в таблице 2.3.27) с учетом периода отсрочки или предоплаты.

Следует отметить, что в рассматриваемом примере отсутствует бюджет капитальных затрат, поскольку компания в бюджетном году не планирует приобретение основных средств. Данный бюджет должен включать в себя график оплаты и дату ввода в эксплуатацию приобретаемых ОС. Бюджет капитальных затрат целесообразно составлять по группам ОС, это облегчит расчет планируемой суммы амортизации.

Составив описанные выше операционные бюджеты, можно приступать к процессу формирования финансовых бюджетов, который начинается с формирования прогнозного отчета о прибылях и убытках компании.

Дата добавления: 2015-03-14; просмотров: 1200;