Создание бюджетного комитета

Данный этап играет особую роль в решении организационной проблемы бюджетирования. Бюджетный комитет состоит из двух групп специалистов. Первая группа несет постоянную ответственность за всю работу в отношении бюджетирования. В нее обычно входят работники финансовой службы, бюджетного управления (для больших предприятий) или планово-финансового отдела. Вторая группа состоит из ключевых менеджеров компании, каждый из которых отвечает за свою отдельную предметную область бизнеса. Эти участники бюджетного комитета принимают эпизодическое участие в процессе бюджетирования, главным образом в некоторых «реперных» точках, когда принимаются бюджеты (на квартал, год или месяц), а также, когда происходит анализ выполнения ранее принятых бюджетов по завершении планового периода.

Председателем бюджетного комитета обычно является глава исполнительной власти в компании, председатель правления или президент компании. Финансовый директор является техническим руководителем работ по бюджетированию и должен быть наделен всей полнотой власти и ответственности за своевременную и качественную реализацию бюджетного процесса.

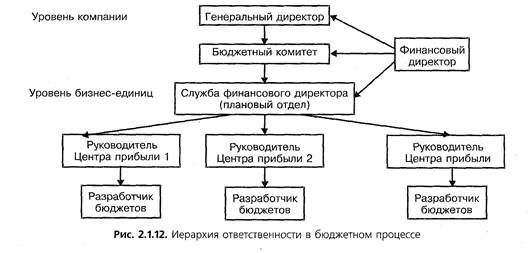

В структурах дивизионального типа должна присутствовать некоторая иерархия, которая регламентирует процесс бюджетирования (см.рис.2.1.12).

Процесс бюджетирования здесь носит достаточно сложный характер, и успех бюджетной системы во многом будет определяться настойчивостью и дисциплинирующей жесткостью руководителя компании.

Дата добавления: 2015-03-14; просмотров: 926;