Бюджетная система и бюджетное устройство. Основы бюджетного законодательства.

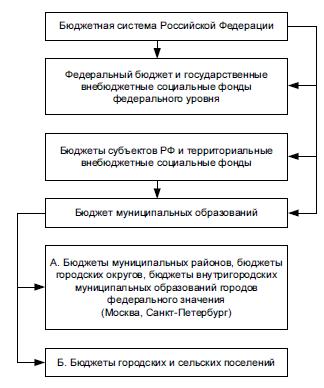

Бюджетная система Российской Федерации — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных социальных фондов.

Структура бюджетной системы представлена на рис.

Бюджеты субъектов Российской Федерации представлены пятью различными видами региональных бюджетов, среди них: 21 бюджет республик в составе РФ, 9 бюджетов краев, 46 бюджетов областей, 1 бюджет автономной области, 4 бюджета автономных округов, 2 бюджета городов федерального значения – Москвы и Санкт-Петербурга.

Бюджеты муниципальных образований Российской Федерации также представлены разными видами бюджетов. В зависимости от видов муниципальных образований, на территории которых функционируют соответствующие местные бюджеты, своей численностью выделяются муниципальные районы, городские округа, сельские и городские поселения.

Основные принципы бюджетной системы:

Принцип единства бюджетной системы определяет единообразие: правовой базы; денежной системы; организации бюджетного процесса; санкций за нарушение бюджетного законодательства.

Принцип единства бюджетной системы определяет единообразие: правовой базы; денежной системы; организации бюджетного процесса; санкций за нарушение бюджетного законодательства.

Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением.

Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах.

Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита.

Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность его показателей.

Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели

Бюджетное устройство Российской Федерации – это организационно-правовое построение бюджетной системы Российской Федерации, позволяющее выделить в ее составе структурные подразделения (уровни бюджетной системы, виды бюджетов) и определить формы взаимосвязей между ними.

Три составляющие бюджетного устройства Российской Федерации. Бюджетное устройство Российской Федерации, отражая сложную иерархию бюджетных взаимосвязей внутри страны, включает в себя три составляющие:

– бюджетную систему;

– бюджетные права, которыми наделяются органы публичной власти соответствующего уровня (федеральный, субфедеральный, муниципальный);

– принципы разграничения расходных полномочий и межбюджетное регулирование (межбюджетные отношения).

Бюджетное право – основной раздел финансового права, включающий в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы РФ, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права РФ, субъектов РФ, административно-территориальных единиц; регламентирующие бюджетный процесс, а также регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социально-экономического развития страны и других потребностей общества.

Нормы бюджетного права по своему содержанию подразделяются на материальныеи процессуальные. Бюджетные материальные нормы закрепляют структуру бюджетной системы РФ, перечень доходов и расходов бюджетов, распределение их между различными бюджетами и т. д. К бюджетным процессуальным нормам относятся нормы, регламентирующие порядок составления, рассмотрения, утверждения и исполнения бюджетов государства и местных бюджетов, а также порядок составления и утверждения отчета об исполнении бюджета.

Нормы бюджетного права содержатся в Конституции РФ, Ст.71 и 72 определяют компетенцию РФ и сферу совместной деятельности РФ и ее субъектов в области бюджета. В Конституции РФ установлен порядок рассмотрения, утверждения бюджета (ст.101, 104, 106, 114 и др.).

Нормативные правовые акты, регулирующие бюджетные правоотношения, установлены в ст. 3 Бюджетного кодекса РФ.

Совокупность нормативных актов, содержащих нормы бюджетного права, образуют бюджетное законодательство.

Согласно ст. 2 Бюджетного кодекса РФ бюджетное законодательство РФ состоит из Бюджетного кодекса РФ (далее по тексту БК РФ) и принятых в соответствии с ним федеральных законов о федеральном бюджете на соответствующий год, законов субъектов РФ о бюджетах субъектов РФ на соответствующий год, нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год и иных федеральных законов, законов субъектов РФ и нормативных правовых актов представительных органов местного самоуправления, регулирующих правоотношения, указанные в соответствующих статьях кодекса.

68. Основные характеристики бюджета: доходы, расходы, дефицит, профицит. Бюджетная классификация.

Бюджет – это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет – документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Доходы бюджета - безвозмездные и безвозвратные поступления денежных средств в бюджет. Доходы формируют доходную часть бюджета, поступая в распоряжение органов государственной власти. Доходы бюджета делятся на две части:налоговые поступления в бюджет, неналоговые поступления в бюджет. Доходная часть бюджета формируется в основном из налогов. Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Расходы бюджета – это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления. Поскольку государству необходимо, прежде всего, обеспечить стабильность в обществе, то основными направлениями расходов являются: правоохранительные органы, государственный аппарат, социальные цели.

Бюджетный дефицит – состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Профицит бюджета — экономическое понятие, которое означает, что доходная часть бюджета превышает расходную часть бюджета.

Бюджетная классификация – это группировка доходов и расходов бюджетов всех уровней, а также источников покрытия дефицита этих бюджетов с присвоением объектам классификации группировочных кодов. Такая классификация является единой для бюджетов всех уровней и утверждается федеральным законом. Она имеет важное значение, так как используется:

- для составления, утверждения и исполнения бюджета;

- контроля за выделением и использованием бюджетных средств;

- обеспечения сопоставимости показателей бюджетов всех уровней;

- составления консолидированных бюджетов всех уровней.

Бюджетная классификация включает:

- классификацию доходов бюджетов РФ - представляет собой группировку доходов бюджетов всех уровней бюджетной системы. Группы доходов состоят из статей доходов. Статьи доходов объединяют конкретные виды доходов по источникам получения;

– функциональную классификацию расходов бюджетов РФ – это группировка расходов бюджетов всех уровней бюджетной системы, которая отражает направление бюджетных средств на выполнение государством основных функций. Первым уровнем классификации являются разделы. Вторым - подразделы, которые конкретизируют направление средств на осуществление деятельности государства в определенной области. Классификация целевых статей расходов образует третий уровень функциональной классификации. Классификация видов расходов бюджета образует четвертый уровень и детализирует направления финансирования расходов бюджета по целевым статьям;

– экономическую классификацию расходов бюджетов РФ – это группировка расходов бюджетов всех уровней по их экономическому содержанию. Выделяют текущие расходы - закупки товаров, оплата услуг; капитальные расходы - капитальные вложения, капитальный ремонт и т.д.;

– классификацию источников внутреннего финансирования дефицитов бюджетов РФ - это группировка заемных средств, привлекаемых Правительством РФ, органами исполнительной власти субъектов РФ и органами местного самоуправления на внутреннем рынке для финансирования дефицитов соответствующих бюджетов;

– классификацию источников внешнего финансирования дефицита федерального бюджета - это группировка заемных средств, привлекаемых Правительством РФ на внешнем финансовом рынке для финансирования дефицита федерального бюджета;

– классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований — это группировка их долговых обязательств (например, государственный внутренний долг РФ, принятый от бывшего СССР);

– классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ - это группировка государственных внешних долговых обязательств, осуществляемых Правительством РФ, например государственный внешний долг РФ, в том числе по кредитам и т. п. -ведомственную классификацию расходов федерального бюджета — это группировка расходов бюджета по главным распорядителям средств федерального бюджета.

Дата добавления: 2015-02-16; просмотров: 2976;