Построение бизнес-модели организации, группы

Бизнес-единицы, связанные между собой в определенную систему, образуют некую бизнес-модель функционирования создаваемой группы. Разработка бизнес-модели проектируемой группы - одна из самых важнейших задач организационного проектирования любого объекта. Создав бизнес-модель, можно с уверенностью далее формировать и систему управления, и систему финансовых потоков, и комплекс технических, юридических, кадровых и иных мероприятий для будущей группы. Бизнес-модель - это экономическая основа любой организации, группы.

Проектировать бизнес-модель целесообразнее с использованием схем, рисунков, таблиц для наиболее полного, точного наглядного восприятия. При этом лучше всего создавать две бизнес-модели группы: одну с внешними бизнес-процессами, другую с внутренними бизнес-процессами. Таким образом, можно избежать излишнего нагромождения информации и риска утери каких-либо важных деталей, особенностей.

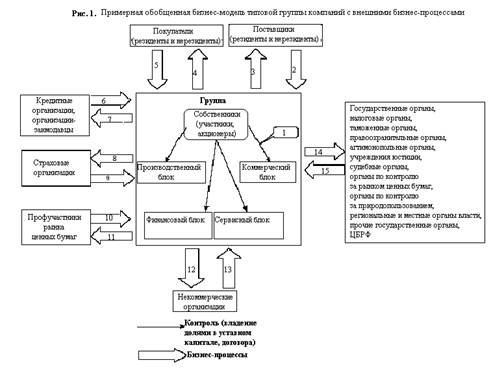

На рис. 1 представлена в наиболее универсальной форме примерная обобщенная бизнес-модель типовой группы компаний (организаций) с внешними бизнес-процессами, осуществляющей несколько основных видов деятельности - производственную, коммерческую, финансовую и др. Однако в принципе структура групп может быть намного проще - без финансовых организаций, с присутствием либо производственных предприятий, либо чисто торговых компаний, что наиболее типично для современного малого и среднего бизнеса.

На рис. 1 стрелками с цифрами соответственно обозначены бизнес-процессы.

Внутренние бизнес-процессы:

1) механизмы корпоративного контроля (владение долями, акциями, представительство в органах управления).

Внешние бизнес-процессы:

2) товарные потоки - поставка (закупка) товаров в группу от поставщиков (материалы, полуфабрикаты, готовая продукция).

3) денежные потоки - оплата из группы поставщикам поставленных товаров;

4) товарные потоки - поставка (реализация) товаров из группы покупателям (материалы, полуфабрикаты, готовая продукция), работ, услуг;

5) денежные потоки - выручка от покупателей в группу за поставленные товары, работы, услуги;

6) денежные потоки - поступление кредитов и займов в группу от кредитных и иных организаций; потоки услуг в группу - расчетно-кассовое обслуживание, факторинг и др.;

7) денежные потоки - возврат кредитов и займов с оплатой процентов из группы кредитным и иным организациям; оплата за услуги из группы;

8) денежные потоки - оплата из группы страховым организациям страховых премий;

9) денежные потоки - поступление в группу выплат страховыми организациями страхового возмещения;

10) денежные потоки - поступление в группу прямых и портфельных инвестиций; выручки за проданные группой ценные бумаги (собственные либо ценные бумаги третьих лиц) от инвестиционных компаний;

11) денежные потоки - выплата из группы инвесторам доходов по инвестициям; продажа ценных бумаг из группы;

12) денежные потоки - членские, целевые, благотворительные взносы;

13) некоммерческая деятельность - симпозиумы, деловые встречи, конференции;

14) денежные потоки - уплата из группы налогов, сборов, таможенных платежей государству; документарные потоки из группы - бухгалтерская, налоговая отчетность, отчетность по ценным бумагам, валютным операциям; подача из группы ходатайств, обращений, жалоб;

15) денежные потоки - возмещение из бюджета налогов в группу; документарные потоки в группу - получение разрешений, лицензий, свидетельств о регистрации, судебных решений и т.д.

В качестве основных бизнес-единиц на рис. 1 выделены:

внутренние бизнес-единицы: группа (собственники, производственный, коммерческий, финансовый и сервисный блоки);

внешние бизнес-единицы: поставщики, покупатели, кредитные, страховые организации, инвестиционные компании, некоммерческие организации, органы государственной власти (ЦБ РФ, налоговые, таможенные, правоохранительные, антимонопольные, судебные органы, органы по контролю за рынком ценных бумаг, органы по контролю за природопользованием, учреждения юстиции, региональные и местные органы власти).

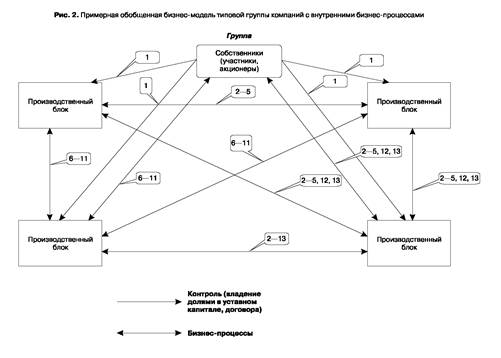

На рис. 2 представлена в наиболее универсальной форме примерная обобщенная бизнес-модель типовой группы компаний (организаций) с внутренними бизнес-процессами, осуществляющей несколько основных видов деятельности - производственную, коммерческую, финансовую и др.

В качестве основных бизнес-единиц на рис. 2 выделены:

внутренние бизнес-единицы составляют группу (собственники, производственный, коммерческий, финансовый и сервисный блоки).

На рис. 2 цифры при обозначении бизнес-процессов соответствуют цифрам на рис. 1 применительно к внутренним бизнес-процессам, которые происходят только между участниками одной группы. По своей экономической сути внутренние и внешние процессы абсолютно идентичны и оформляются сходными гражданско-правовыми договорами.

На рис. 2 цифры при обозначении бизнес-процессов соответствуют цифрам на рис. 1 применительно к внутренним бизнес-процессам, которые происходят только между участниками одной группы. По своей экономической сути внутренние и внешние процессы абсолютно идентичны и оформляются сходными гражданско-правовыми договорами.

"Рис. 1. Примерная обобщенная бизнес-модель типовой группы компаний с внешними бизнес-процессами"

Внутренние бизнес-процессы:

1) товарные потоки - поставка (закупка) товаров в группу от поставщиков (материалы, полуфабрикаты, готовая продукция);

2) денежные потоки - оплата из группы поставщикам поставленных товаров;

3) товарные потоки - поставка (реализация) товаров из группы покупателям (материалы, полуфабрикаты, готовая продукция), работ, услуг;

4) денежные потоки - выручка от покупателей в группу за поставленные товары, работы, услуги;

5) денежные потоки - поступление кредитов и займов в группу от кредитных и иных организаций; потоки услуг в группу - расчетно-кассовое обслуживание, факторинг и др.;

6) денежные потоки - возврат кредитов и займов с оплатой процентов из группы кредитным и иным организациям; оплата за услуги из группы;

7) денежные потоки - оплата из группы страховым организациям страховых премий;

8) денежные потоки - поступление в группу выплат страховыми организациями страхового возмещения;

9) денежные потоки - поступление в группу прямых и портфельных инвестиций; выручки за проданные группой ценные бумаги (собственные либо ценные бумаги третьих лиц) от инвестиционных компаний;

10) денежные потоки - выплата из группы инвесторам доходов по инвестициям; продажа ценных бумаг из группы;

11) денежные потоки - членские, целевые, благотворительные взносы;

12) некоммерческая деятельность - симпозиумы, деловые встречи, конференции.

Приведенные выше механизмы построения общей концептуальной бизнес-модели типового холдинга являются примерными и всегда требуют анализа и учета особенностей конкретной специфики холдинга или отдельно взятой организации. Вместе с тем некоторые основные принципы построения общих концептуальных бизнес-моделей холдингов могут быть использованы в подавляющем большинстве организаций и групп. Общая концептуальная бизнес-модель типового холдинга или организации должна быть:

- проектируемая бизнес-структура должна всегда отвечать тем функциям и задачам, ради управления которыми она создана;

- понятной собственникам;

- практически реализуемой, чтобы благодаря ей управление холдингом было эффективным.

Таким образом, при формировании в организационном проекте создания группы собственникам необходимо прежде всего:

- выбрать отрасли деятельности будущей группы организаций;

- выбрать отрасли деятельности будущей группы организаций;

- выбрать состав основных бизнес-единиц;

- классифицировать все бизнес-процессы по отраслевому, хозяйственному, в конце концов, физическому признаку;

- создать предварительный вариант общей концептуальной бизнес-модели будущей группы.

"Рис. 2. Примерная обобщенная бизнес-модель типовой группы компаний с внутренними бизнес-процессами"

Дата добавления: 2014-12-18; просмотров: 1821;