Построение организационно-экономической структуры и финансово-правовой схемы

После того как общая концептуальная бизнес-модель будущего холдинга уже сформирована, представляется целесообразным проектирование организационно-экономической структуры будущей организации или группы.

Первая задача, которую собственникам предстоит решить перед формированием организационно-экономической структуры холдинга, - это проблема выбора общего принципа построения или принципа корпорирования холдинга (более подробно о принципах построения, корпорирования см. работу автора [56]). Для российских условий, по мнению автора, наиболее приемлемым принципом корпорирования при построении холдингов является принцип построения жесткой вертикально-интегрированной структуры, основанной на классической иерархии с жесткой централизованной властью головной или управляющей компании холдинга [56]. Применение данного принципа обусловлено историческими (вера в центр, царя), национальными (отсутствие дисциплины, воровство), географическими (большая протяженность территории, вследствие чего управляемость снижается) факторами. К преимуществам такой схемы можно отнести:

- наличие полноты контроля;

- высокую управляемость (как следствие).

К недостаткам этой схемы можно отнести сравнительно высокий уровень бюрократизации управленческих функций, что является отличительной чертой подавляющего большинства зарубежных и российских крупных корпораций.

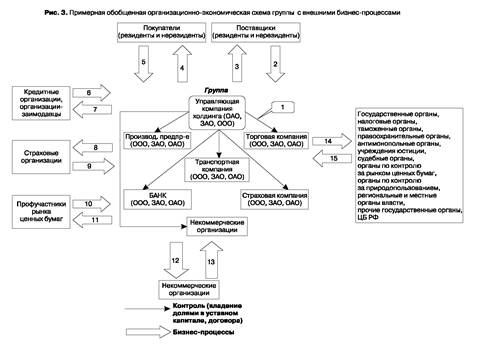

На рис. 3 представлена примерная обобщенная типизированная организационно-экономическая схема группы с внешними бизнес-процесами. На рис. 3 цифрами соответственно обозначены:

Внутренние бизнес-процессы:

1) механизмы корпоративного контроля (владение долями, акциями, представительство в органах управления).

Внешние бизнес-процессы:

2) товарные потоки - поставка (закупка) товаров в группу от поставщиков (материалы, полуфабрикаты, готовая продукция);

3) денежные потоки - оплата из группы поставщикам поставленных товаров;

4) товарные потоки - поставка (реализация) товаров из группы покупателям (материалы, полуфабрикаты, готовая продукция), работ, услуг;

5) денежные потоки - выручка от покупателей в группу за поставленные товары, работы, услуги;

6) денежные потоки - поступление кредитов и займов в группу от кредитных и иных организаций; потоки услуг в группу - расчетно-кассовое обслуживание, факторинг и др.;

7) денежные потоки - возврат кредитов и займов с оплатой процентов из группы кредитным и иным организациям, оплата за услуги из группы;

8) денежные потоки - оплата из группы страховым организациям страховых премий;

9) денежные потоки - поступление в группу выплат страховыми организациями страхового возмещения;

10) денежные потоки - поступление в группу прямых и портфельных инвестиций; выручки за проданные группой ценные бумаги (собственные либо ценные бумаги третьих лиц) от инвестиционных компаний;

11) денежные потоки - выплата из группы инвесторам доходов по инвестициям; продажа ценных бумаг из группы;

12) денежные потоки - членские, целевые, благотворительные взносы;

13) некоммерческая деятельность - симпозиумы, деловые встречи, конференции;

14) денежные потоки - уплата из группы налогов, сборов, таможенных платежей государству; документарные потоки из группы - бухгалтерская, налоговая отчетность, отчетность по ценным бумагам, валютным операциям; подача из группы ходатайств, обращений, жалоб;

15) денежные потоки - возмещение из бюджета налогов в группу; документарные потоки в группу - получение разрешений, лицензий, свидетельств о регистрации, судебных решений и т.д.

Принципиально данная обобщенная организационно-экономическая схема отличается от примерной бизнес-модели появлением отдельных видов компаний, организаций - представителями производственного, финансового, торгового и сервисного блоков.

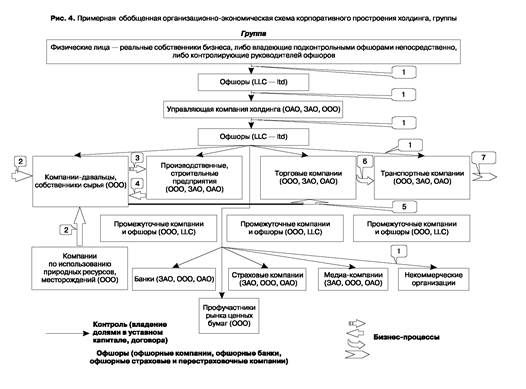

На рис. 4 представлена обобщенная организационно-экономическая схема корпоративного построения типового вериткально-интегрированного холдинга.

Цифрами на рис. 4 соответственно обозначены:

1) механизмы корпоративного контроля собственниками, управляющей компанией своих дочерних и зависимых организаций (владение долями, акциями, представительство в органах управления) посредством или через офшоры.

Внутренние бизнес-процессы, оформленные не физически, а юридически с помощью соответствующих гражданско-правовых договоров:

2) передача на основе договоров поставки сырья компаниями, осуществляющими разработку и эксплуатацию месторождений полезных ископаемых, компаниям-давальцам; или закупка сырья, материалов, готовой продукции у внешних поставщиков на основе договоров поставки;

3) передача на основе договора переработки давальческого сырья компаниями-давальцами компаниям-переработчикам - производственным предприятиям;

4) передача готовой продукции - результатов работ по переработке от производственных предприятий собственникам сырья - давальцам по договору подряда;

5) поставка готовой продукции на основе договоров поставки от давальцев в адрес торговых компаний;

6) передача по договору транспортной экспедиции реализованной торговыми компаниями продукции транспортным компаниям;

7) реализация готовой продукции торговыми компаниями внешним покупателям по договорам поставки.

Для технических целей (например, корректирования внутренних трансфертных цен) в холдинге используются промежуточные компании и/или офшоры.

Обеспечивают деятельность холдинга также финансовые организации (банки, страховые организации, профессиональные участники рынка ценных бумаг).

СМИ, некоммерческие организации также обслуживают деятельность холдинга в области массовых коммуникаций, связей с общественностью, внутренней социальной политики холдинга.

После разработки общей и укрупненной организационно-экономических моделей следует детально разработать финансово-правовую схему будущей группы. По своему смыслу финансово-правовая схема отличается от организационно-экономической схемы лишь более высокой степенью детализации и точного окончательного определения всех юридических и финансовых механизмов относительно:

- окончательного утверждения организационно-правовой формы всех юридических лиц холдинга;

- утверждения видов всех гражданско-правовых договоров, применяемых в холдинге;

- видов используемых сделок (займы, вексельные операции, комиссия, поручение, агентирование и т.д.);

- четких и окончательных решений по способам минимизации каждого из конкретных видов налогов;

- точных экономических расчетов внутренних трансфертных цен между организациями группы или холдинга;

- максимально детального описания всех финансовых потоков между всеми юридическими лицами, как участниками группы, так и внешними третьими лицами, в привязке к гражданско-правовым договорам;

- максимально детального описания логистических, транспортных схем, схем таможенной очистки товаров.

Принципиально ничего сложного в разработке финансово-правовой схемы нет, если заранее уже сформирована организационно-экономическая схема. А весь процесс бизнес-моделирования, как было доказано ранее, состоит из подготовки стартового варианта общей глобальной бизнес-модели и дальнейшей разработки и наложения на данную модель специальных условий, т.е. проведения дальнейшей детализации данной модели: организационно-правовые формы юридических лиц, виды гражданско-правовых договоров, виды налогов и т.д. Разработку предварительного варианта финансово-правовой схемы в принципе необходимо проводить перед окончательным представлением организационного проекта собственникам.

Приведенные выше механизмы построения организационно-экономической структуры холдинга являются примерными и всегда требуют анализа и учета особенностей конкретной специфики холдинга или отдельно взятой организации. Вместе с тем некоторые основные принципы построения организационно-экономических моделей холдингов могут быть использованы в подавляющем большинстве организаций и групп. В частности, организационно-экономическая структура холдинга или организации должна быть:

- простой (без лишних ненужных элементов - экономическая структура должна всегда отвечать тем функциям и задачам, ради управления которыми она создана);

- понятной собственникам;

- практически реализуемой, чтобы благодаря ей управление холдингом было эффективным.

Таким образом, при формировании в организационном проекте создания группы собственникам необходимо прежде всего:

- выбрать принцип построения или корпорирования группы (по мнению автора, для российских условий группы целесообразно создавать по принципу вертикально-интегрированных жестко централизованных холдингов по схеме классической иерархии);

- выбрать вид организационно-правовой формы всех юридических лиц будущей группы;

- создать управляющую компанию;

- создать или реорганизовать юридические лица, которые будут входить в будущую группу;

- четко обозначить все виды гражданско-правовых, в том числе и корпоративных, отношений на основе гражданско-правовых договоров, которые, так или иначе, будут задействованы в деятельности группы;

- детально обозначить все финансовые потоки (потоки товаров, денег);

- детально разработать логистические схемы (транспортировка и таможенная очистка товаров);

- разработать схемы по минимизации налоговых отчислений;

- сформировать финансово-правовую схему группы.

"Рис. 3. Примерная обобщенная организационно-экономическая схема группы с внешними бизнес-процессами"

"Рис. 4. Примерная обобщенная организационно-экономическая схема корпоративного построения холдинга, группы"

Дата добавления: 2014-12-18; просмотров: 3357;