Методика проведення загального аудиту

Для того, щоб скласти об'єктивну думку про інформацію, яка перевіряється, аудитор повинен:

Ÿ одержати обґрунтовану гарантію того, що інформація у бухгалтерській документації та інших джерелах даних про дії та події суб'єкта господарювання достовірна і достатня;

Ÿ вирішити, чи правильно ця інформація відтворена в обліку і звітності;

Для проведення результативних перевірок аудитор повинен:

добре володіти теорією аудиту;

знати чинну на момент здійснення господарських операцій нормативну базу,

володіти методикою організації аудиторських перевірок.

Форми і методи перевірки аудитор встановлює самостійно, виходячи з особливостей діяльності клієнта та умов укладеного договору на проведення аудиту.

Метод і методичні прийоми аудиту

У загальному розумінні метод будь-якої науки — це спосіб дослідження явищ, процесів, систем тощо. В основі дослідження складних систем, до яких належить аудит, лежить діалектичний метод. Він передбачає вивчення явищ у природі й суспільстві у їх взаємозв'язку та взаємозалежності, в єдності та боротьбі протилежностей, що відображають об'єктивні закони дійсності.

У межах діалектичного є дедуктивний та індуктивний прийоми. При першому дослідження здійснюють від загального до часткового, при другому — від часткового до загального.

В аудиті важливе значення мають обидва прийоми. Дедуктивний використовують при вивченні фінансово-господарської діяльності підприємства, оцінці напряму та ефективності системи управління, в межах якої діє об'єкт. Його застосовують також для характеристики системи внутрішнього контролю, яка включає систему бухгалтерського обліку, процедури внутрішнього контролю, середовище контролю тощо. Оцінка системи внутрішнього контролю дає змогу встановити кількість необхідних аудиторських процедур: чим надійніша система внутрішнього контролю, тим менше аудиторських процедур може планувати аудитор, до того ж із меншим аудиторським ризиком.

Індуктивний метод дає змогу зосереджувати всю увагу на окремих групах процесів, як правило, з найбільшим ступенем ризику. Вивчивши недоліки окремих процесів та проаналізувавши частоту їх виникнення, можна перенести результати цієї перевірки на загальну сукупність інформації, побачити цілісну проблему і сформувати об'єктивні висновки щодо аудованої інформації. Це загальні прийоми дослідження. На практиці метод аудиту визначається як сукупність прийомів, за допомогою яких оцінюється стан аудованих об'єктів. Останні поділяються на методичні прийоми проведення перевірки і методичні прийоми її організації.

Методичні прийоми проведення аудиторської перевірки

До їх складу відносять: фактичну перевірку, підтвердження, документальну перевірку, спостереження, обстеження, опитування, перевірку механічної точності, аналітичні тести, сканування, обстеження, спеціальну перевірку та зустрічну перевірку (див. рис. 5.1).

Під фактичною перевіркою слід розуміти перевірку кількісного і якісного стану об'єктів, який встановлюється шляхом обстеження, огляду, обмірювання, перерахунку, зважування, лабораторного аналізу та інших способів перевірки фактичного стану активів.

Документальна — це перевірка документів і записів, яка може бути формальною, арифметичною та перевіркою по суті.

Формальна перевірка полягає у візуальній перевірці правильності записів усіх реквізитів, у виявленні безпідставних виправлень, підчисток, дописувань у тексті й цифрах, у перевірці достовірності підписів посадових і матеріально-відповідальних осіб.

Арифметична перевірка документів полягає в перевірці правильності розрахунків у документах, облікових регістрах і звітних формах.

Перевірка документів по суті дає змогу встановити законність і доцільність господарських операцій, правильність відображення операцій на рахунках та включення до статей затрат і валових доходів.

Рис. 5.1. Класифікація методів аудиту

Підтвердженняполягає в одержанні письмової відповіді від клієнта або третіх осіб із метою підтвердження точності інформації (наприклад, підтвердження дебіторської заборгованості).

Спостереженнядає можливість одержати загальну характеристику можливостей клієнта на підставі візуального огляду.

Обстеження— особисте ознайомлення із предметом дослідження. Наприклад, обстеження місць зберігання продукції, запасів.

Опитування— це одержання письмової або усної інформації від клієнта або про клієнта.

Перевірка механічної точностіпередбачає повторну перевірку підрахунків і передачі інформації.

Аналітичні тести— методи порівняння, як в абсолютних одиницях, так і у відносних (індекси, коефіцієнти, відсотки).

Сканування— безперервний, поелементний перегляд інформації (наприклад, перегляд первинних документів щодо руху грошей у касі з метою встановлення незвичайного факту).

Спеціальна перевірказдійснюється із залученням фахівців вузької спеціалізації (наприклад, спеціаліст зі шляхового будівництва, технологи). Використовується для виявлення різного роду відхилень від норм та з метою доведення фактів порушень і відхилень.

При зустрічних перевіркахвідображення господарських операцій, що здійснюються між клієнтом та третіми особами, перевіряється в останніх та порівнюється з даними клієнта. Аудитору слід пам'ятати, що проведення зустрічної перевірки в третьої особи повинно бути санкціоновано клієнтом. Зустрічна перевірка застосовується також при вивченні одних і тих же показників у різних первинних документах клієнта, наприклад, обсяг виконаної роботи може бути зафіксований у первинних документах із нарахування заробітної плати і в документах із прийому продукції, робіт і послуг.

Методичні прийоми організації аудиторської перевірки

Перевірка може бути організована по-різному. Так, у практиці аудиторської роботи виділяють чотири основних методи організації перевірки: суцільна перевірка (документальна і фактична), вибіркова, аналітична, комбінована.

При суцільній перевірці перевіряються всі масиви інформації без винятку щодо господарських процесів, які відбулись у клієнта за період, що перевіряється. На підставі суцільної перевірки аудитор робить висновок про достовірність, доцільність та законність відображення в бухгалтерському обліку і звітності дій і подій, здійснених економічним суб'єктом за весь період, який перевіряється. Такі перевірки є найточнішими, а ступінь ризику невиявлення зводиться до мінімального. Проте вони потребують дуже великих трудових і матеріальних затрат. Тому при проведенні традиційних перевірок (обов'язковий аудит або аудит на замовлення клієнта) суцільна перевірка недоцільна. Такі перевірки застосовуються для встановлення доказів та визначення заподіяної шкоди в результаті різного роду правопорушень. Як правило, суцільні перевірки проводяться на замовлення правоохоронних органів.

Вибіркова перевірка передбачає застосування аудиторських процедур менше ніж до 100% масивів інформації, які дають змогу аудитору отримати аудиторські докази і, оцінивши окремі характеристики вибраних даних, поширити дієвість цих доказів на всю сукупність даних. Ризик невиявлення збільшується, оскільки за межами вибірки можуть залишатися факти порушень та помилок. Тому аудитор повинен уважно формувати вибірку з урахуванням мети аудиту, сукупності даних (генеральної сукупності) і обсягу вибірки. Вибірка повинна бути репрезентативною, тобто відображати всі основні властивості генеральної сукупності. Вибірковий метод перевірки дає змогу аудитору з найменшими витратами отримати результат про довіру до системи внутрішнього контролю суб'єкта господарювання та скласти думку про достовірність, доцільність і законність господарських операцій, відображених у бухгалтерському обліку і звітності.

Якщо при вибірковому дослідженні встановлені серйозні порушення або помилки, то відповідна сукупність інформації повинна бути перевірена суцільним методом. Так, наприклад, вибірковою перевіркою були встановлені помилки в утриманні прибуткового податку з робітників і службовців. У такому разі виникає необхідність суцільним методом перевірити цю ділянку бухгалтерського обліку і відповідні показники звітності.

Аналітична перевірка — це оцінка фінансових показників за допомогою вивчення вірогідних залежностей між ними.

Комбінована перевірка — це поєднання суцільної, вибіркової й аналітичної перевірок.

Аудиторська перевірка — це складний і тривалий процес. Аудитори постійно працюють над тим, щоб максимально скоротити час перевірок, не знижуючи при цьому їх якості і не збільшуючи аудиторського підприємницького ризику. Вирішення даної проблеми можливе лише за умови формування чіткої методики аудиту, під якою мають на увазі послідовність і порядок застосування окремих методів аудиторської перевірки та її організації з метою встановлення об'єктивної істини щодо аудованої інформації і доведення цієї істини через аудиторський висновок до користувачів фінансової звітності й аудиту.

Складовою частиною методики аудиту є аудиторські процедури. Аудиторські процедури — це відповідний порядок і послідовність дій аудитора для одержання необхідних аудиторських доказів на конкретній ділянці аудиту.

Методика аудиту

Метод аудиту — це спосіб дослідження дій і подій у системі суб'єкта господарювання з метою підтвердження наданої ним фінансової інформації. Методикою аудиту є послідовність і порядок застосування прийомів (методів) аудиту з метою встановлення об'єктивної істини про аудовану інформацію та доведення цієї істини через аудиторський висновок до користувачів фінансової звітності й аудиту.

Аудиторські процедури — це відповідний порядок і послідовність дій аудитора для одержання необхідних аудиторських доказів на конкретній ділянці аудиту.

Аудиторська перевірка формується у послідовності від загального до конкретного або від конкретного до загального. Найчастіше застосовується підхід від загального до детального (конкретного). Кожен аудитор самостійно вибирає послідовність своєї роботи залежно від особливостей діяльності клієнта й умов договору.

В аудиторській фірмі бажано мати апробовані методики аудиторської перевірки, що дає змогу звести до мінімуму ризик перевірки, а також зменшити термін її проведення.

Нормативна база та її використання в аудиті

Аудитор у своїй роботі постійно працює з різними нормативними актами. Нормативними актами називають письмові документи, що приймаються уповноваженими органами держави, які встановлюють, вносять зміни або скасовують норми права.

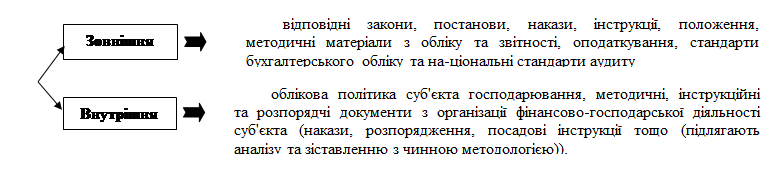

Сукупність нормативних актів, необхідних для надання аудиторських послуг, становить нормативну базу аудиту. Нормативна база аудиту поділяється на зовнішню і внутрішню.

Зовнішня нормативна база — закони, постанови, накази, інструкції, положення, методичні матеріали з обліку та звітності, з оподаткування, національні положення (стандарти) бухгалтерського обліку та національні стандарти аудиту, видані й затверджені відповідними органами. Вони потрібні аудитору для встановлення законності й достовірності відображеної господарської операції, відповідності ведення обліку та звітності, проведення аналізу, складання висновку.

Внутрішня нормативна база — це облікова політика суб'єкта, різні методичні, інструкційні та розпорядчі документи з організації фінансово-господарської діяльності на конкретному підприємстві (накази, розпорядження, посадові інструкції тощо). Вони підлягають аналізу та зіставленню з чинною методологією.

У таблиці 5.1 наведена загальна інформація про нормативно-правові акти, якими керується в своїй діяльності аудитор.

Важливою частиною внутрішньої нормативної бази є наказ про облікову політику.

Таблиця 5.1

Нормативно-правові акти, якими керується в своїй діяльності аудитор

| Назва нормативно-правового акта | Суб'єкт нормотворення, якому надано право приймати нормативно-правовий акт | Норма права, яка визначає назву нормативно-правового акта і суб'єкта його прийняття |

| Закон | Верховна Рада України | Стаття 91 Конституції України |

| Указ1 | Президент України | Пункт 31 ст. 106 Конституції України Пункт 4 розділу XV "Перехідні положення"1 Конституції України |

| Постанова | Верховна Рада України, Кабінет Міністрів України, Правління Національного банку України | Стаття 91 Конституції України Стаття 117 Конституції України Стаття 56 Закону України від 20.05.99 р. № 679-ХУ "Про Національний банк України" |

| Декрет2 | Кабінет Міністрів України | Закон України від 18. 11. 92 р. № 2796-ХІІ "Про тимчасове делегування Кабінету Міністрів України повноважень видавати декрети в сфері законодавчого регулювання" |

| Розпорядження | Президент України, Кабінет Міністрів України, місцеві державні адміністрації | Пункт 31 ст. 106 Конституції України Стаття 117 Конституції України Стаття 41 Закону України від 09.04.99 р. № 586-ХІV "Про місцеві державні адміністрації" |

| Наказ (рішення) | Міністерства, інші органи виконавчої влади, органи господарського управління та контролю | Повноваження видавати їх визначаються у положеннях про відповідний орган |

| Інструкція, правила, положення, порядок таін. | Міністерства, інші органи виконавчої влади, органи господарського управління та контролю | Зазначені акти слід розглядати як невід'ємну складову частину тих нормативно-правових актів, форма яких визначена законодавством (накази, рішення) |

| Інструкція, правила, положення | Національний банк України | Стаття 56 Закону України "Про Національний банк України" |

| Рішення | Місцеві ради | Стаття 144 Конституції України Пункт 1 ст. 59 Закону України від 21.05.97 р. № 280/97-ВР "Про місцеве самоврядування" |

1. Право Президента України видавати укази згідно з цим пунктом діяло до 28.06.99 р., проте деякі такі укази чинні й на сьогодні.

2. Повноваження видавати декрети у сфері законодавчого регулювання були делеговані КМУ до 21 травня 1993 року.

У таблиці 5.2 показаний порядок набрання чинності нормативно-правовими актами.

Таблиця 5.2

Порядок набрання чинності нормативно-правовими актами

| № з/п | Види нормативно-правових актів | Порядок набрання чинності нормативно-правовими актами | Норми, які встановлюють порядок набрання чинності |

| Закони України, Постанови Верховної Ради України | Через 10 днів із дня офіційного оприлюднення, якщо інше не передбачено самими актами, але не раніше дня опублікування в офіційному друкованому виданні | Частина п'ята ст. 94 Конституції України, стаття 4 Указу Президента України "Про порядок офіційного оприлюднення нормативно-правових актів та набрання ними чинності" від 10.06.97 р № 503/97 (далі - Указ № 503) | |

| Укази, розпорядження Президента України | Через 10 днів із дня офіційного оприлюднення, якщо інше не передбачено самими актами, але не раніше дня опублікування в офіційному друкованому виданні | Стаття 4 Указу № 503 | |

| Постанови, розпорядження Кабінету Міністрів України | Ті, що не визначають прав і обов'язків громадян — із моменту прийняття, якщо пізніший строк набрання чинності не передбачений в самих актах. Ті, що визначають права й обов'язки громадян - із дня опублікування в офіційних друкованих виданнях, якщо пізніший строк набрання чинності не передбачений в самих актах | Стаття 5 Указу № 503 | |

| Накази, положення, інструкції, рішення, постанови тощо міністерств, інших органів виконавчої влади, органів господарського управління та конт- ролю | Ті, що не визначають прав і обов'язків громадян - через 10 днів після державної реєстрації, якщо в самих актах не встановлено пізніший строк надання їм чинності. Ті, що визначають права й обов'язки громадян — через 10 днів після державної реєстрації, але не раніше дня доведення до відома населення | Стаття 57 Конституції України Пункт 4.4 розділу 4 Порядку № 102/5 |

Продовження таблиці 5.2.

| Постанови, інструкції, положення, травила Нащонального банку України | Ті, що не визначають прав і обов'язків громадян - через 10 днів після держав-Інбі реєстрами, якщо в самих актах не встановлено пізніший срок надання їм чинності. Ті, що визначають права й обов’язки громадян – через 10 днів після державної реєстрації, але не раніше дня доведення ло відома населення | Стаття 57 Конституції України Пункт4.4.розділу 4 Порядку №102/5 | |

| Рішення місцевих рад | Із дня їх офіціального оприлюднення, якщо радою не встановлено пізніший срок уведення рішення у дію | Стаття 144 Конституції України “Про місцеве самоврядування” від 21.05.97р. № 280/97-97ВР | |

| Розпорядження, накази місцевих державних адміні- страцій | Ті, що не стосуються прав та обов'язків громадян і не мають загального характеру — із моменту їх державної реєстрації, якщо самими актами не встановлено пізніший строк уведення їх у дію. Ті, що стосуються прав та обов'язків громадян або мають загальний характер - із моменту оприлюднення, якщо самими актами не встановлено пізніший строк уведення у дію | Стаття 41 Закону України "Про місцеві державні адміністрації" від 09.04.99 р. № 586-ХІУ | |

| Міжнародні дого- вори | Договір набирає чинності в порядку і на дату, передбачені в ньому або погоджені між державами, які брали участь у переговорах. За відсутності такого порядку або домовленості договір набирає чинності, щойно буде висловлено згоду всіх держав, які брали участь у переговорах, на обов'язковість для них договору. Якщо згода держави на обов'язковість для неї договору висловлюється на якусь дату після набрання ним чинності, то договір набирає чинності для цієї держави в цю дату, якщо в ньому не передбачено іншого. Договір або його частина застосовується тимчасово до набрання ним чинності, якщо: — це передбачено самим договором; — держави, які брали участь у переговорах, домовилися про це в якийсь інший спосіб | Статті 24, 25 Віденської конвенції про право міжнародних договорів, до якої Україна приєдналася (у складі СРСР) 14.04.86 р. і яка набрала чинності для України з 13.06.86р. |

Рис. 5.2. Класифікація нормативної бази

Особливості облікової політики

Законом "Про бухгалтерський облік та фінансову звітність в Україні", введеним удію від 01.01.2000 р., визначені основи нової системи бухгалтерського обліку України, орієнтованої на міжнародні стандарти. На цій основі базуються:

Ÿ національні положення (стандарти) бухгалтерського обліку;

Ÿ план рахунків бухгалтерського обліку та Інструкція з його застосування, затверджені наказом Міністерства фінансів України від 30.11.99 р. № 291;

Ÿ методичні рекомендації із застосування національних стандартів бухгалтерського обліку, які розробляються міністерствами, іншими центральними органами виконавчої влади в межах її компетенції.

Методичні рекомендації з формування собівартості продукції (робіт, послуг) на підприємстві, затверджені наказом Державного комітету промислової політики України від 02.02.2001 р. № 47.

Нова система бухгалтерського обліку дає бухгалтерові набагато більше свободи. Бухгалтер відповідає на три головних питання у процесі своєї діяльності, а саме:

Ÿ коли господарська операція повинна вважатися завершеною;

Ÿ яка вартість вираження господарської операції для відображення її в обліку;

Ÿ як відобразити господарську операцію в системі рахунків бухгалтерського обліку.

При цьому необхідно керуватися основоположними принципами, визначеними Законом № 996 і П(с)БО 1, а серед них звернути особливу увагу на такі.

— Безперервність діяльності. Це означає, що підприємство не має намірів ліквідуватися або істотно скоротити свою діяльність, а збирається її продовжувати в доступному для огляду майбутньому. Таке припущення важливе для того, щоб правильно оцінити активи та зобов'язання підприємства — адже у разі його ліквідації така оцінка повинна бути принципово іншою, ніж в умовах звичайної діяльності. Наприклад, якщо певний актив звичайно оцінюється за своєю історичною собівартістю, то в разі ліквідації підприємства оцінку активу необхідно провести виходячи з його ринкової вартості, оскільки користувачі фінансової звітності повинні знати, що залишиться після розпродажу майна підприємства.

— Послідовність. Це означає, що облікова політика підприємства не повинназмінюватися від одного періоду до іншого, тобто повинна залишатися постійною. Прийнята постійність може бути порушена тільки тоді, коли керівництво підприємства дійшло висновку, що зміни в обліковій політиці призведуть до більш правдивого у відповідній ситуації відображення господарських операцій та інших подій. Крім того, можуть відбутися істотні зміни в характері діяльності підприємства або надійде невідома раніше інформація, що змінить обґрунтування вибраних раніше положень облікової політики. У цьому випадку облікова політика переглядається. Іншим мотивом до перегляду облікової політики може бути зміна вимог національних стандартів.

— Нарахування і відповідність доходів та витрат. Це означає, що при веденні бухгалтерського обліку необхідно звертати увагу на таке:

1)доходи і витрати відображаються в обліку на момент їх виникнення (а нетоді, коли були отримані або виплачені грошові кошти);

2)при визначенні фінансового результату звітного періоду важливо співвіднести доходи, отримані підприємством у звітному періоді, з витратами, понесеними на отримання цих доходів. Витрати, які не мають безпосереднього зв'язку з будь-якими доходами для визначення фінансового результату звітного періоду, відображаються в періоді їх виникнення.

4. Обачність. Це означає, що при оцінці активів і зобов'язань, доходів і витрат в умовах невизначеності необхідно дотримуватися деякої обережності. Активи і доходи не повинні бути завищені, а зобов'язання і витрати— занижені, що жодною мірою не означає навмисного заниження активів і доходів або завищення зобов'язань та витрат. Така невизначеність обов'язково супроводжує діяльність суб'єкта господарювання. Продаючи товари в кредит, підприємство не може бути впевненим, що отримає за свої товари гроші. Надаючи гарантію покупцеві, підприємство заздалегідь не знає, скільки надійде претензій від покупців. Але частина боргів однак оплачена не буде, і для частини покупців необхідно буде виконати свої гарантійні зобов'язання. У бухгалтерському обліку збитки та зобов'язання треба відображати відразу ж після отримання відомостей про вірогідність їх виникнення, а доходи й активи — лише тоді, коли вони реально отримані або зароблені.

5. Переважання змісту над формою. Це означає, що операції та інші події слід враховувати відповідно до їх суті й фінансової реальності, а не лише виходячи з їх юридичної форми. Як ілюстрацію дотримання цього принципу зазвичай наводять приклад із фінансовою орендою активу. Передача активу у фінансову оренду не означає переходу права власності на нього від орендодавця до орендаря, однак цей актив зараховується на баланс орендаря, оскільки до останнього фактично переходять усі вигоди та ризики, пов'язані з використанням цього активу.

Вивчаючи облікову політику, слід пам'ятати:

5) облікова політика — це стратегічне рішення підприємства, тому розбавляти його регламентацією дрібних тактичних питань, на зразок того, в яких регістрах бухгалтерського обліку відображати господарські операції, не треба;

6) облікова політика розробляється не на один рік, згідно з пунктом 9 П(с)БО6 і відповідно до одного з принципів бухгалтерського обліку вона може змінюватися тільки в тому разі, якщо:

Ÿ зміняться статутні вимоги;

Ÿ зміняться вимоги органу, що затверджує положення (стандарти) бухгалтерського обліку;

Ÿ нові положення облікової політики забезпечать більш достовірне відображення подій або операцій у фінансовій звітності підприємства;

3)якщо підприємство все-таки змінило свою облікову політику, то відповідно до пункту 12 П(с)БО 6 у звітності необхідно відобразити вплив зміни облікової політики на події й операції минулих періодів шляхом:

Ÿ коригування сальдо нерозподіленого прибутку на початок року;

Ÿ повторного надання порівняльної інформації про попередні звітні періоди;

4)облікова політика застосовується щодо подій і операцій з моменту їх виникнення. Якщо суму коригування нерозподіленого прибутку на початок звітного року неможливо визначити достовірно, то облікова політика поширюється тільки на події й операції, що відбуваються після дати зміни облікової політики;

4) облікова політика підприємства, згідно з підпунктом 25.1 П(с)БО 1, розкривається у примітках до фінансової звітності, де слід розкривати причини і суть зміни, суму коригування нерозподіленого прибутку на початок звітного року або обґрунтування неможливості її достовірного визначення;

5) слід чітко розмежувати бухгалтерський облік І складання фінансової звітності та податковий облік. Вони несумісні.

Предметна область аудиту — це вся Інформація, яка досліджується аудитором з метою формування ним думки щодо повноти, достовірності й законності відображення в бухгалтерському обліку та звітності господарських фактів. До неї входять такі розділи:

1) засновницькі й інші загальні документи підприємства;

2) облікова політика клієнта;

3) документи по всіх рахунках та розділах бухгалтерського обліку;

1) фінансова звітність;

2) інші джерела інформації.

При вивченні засновницьких та інших загальних документів замовника аудитор одержує загальну інформацію про дане підприємство, його діяльність, особливості технології та організації виробництва. Аналіз облікової політики дає змогу виявити загальні тенденції в організації обліку, а також його методичні, технічні й організаційні особливості, провести експрес-аналіз ведення бухгалтерського обліку у клієнта.

Для раціональної організації аудиторської перевірки бажано виділити комплекси робіт, що підлягають аудиту. Такі комплекси формують відповідно до плану рахунків бухгалтерського обліку (9 розділів і позабалансові рахунки), окремо слід виділити "розрахунки з оплати праці", в результаті чого буде 11 комплексів. В окремі розділи можна виділити засновницькі та загальні документи, облікову політику, бухгалтерську звітність тощо. Загальний перелік об'єктів перевірки при проведенні аудиту наведений у табл. 5.3.

Таблиця 5.3.

Види робіт, які підлягають аудиту (предметна область аудиту)

| № з/п | Назва розділу або виду робіт | Коротка характеристика інформації та документів, які підлягають аудиту |

| Засновницькі та інші загальні документи підприємства | Статут підприємства Ліцензії за видами діяльності Структура підприємства Накази, розпорядження, службові записки, протоколи засідань зборів засновників тощо Штатний розпис Інші документи |

Продовження таблиці 5.3.

| Облікова політика підприємства | Робочі документи з методологічного, технічного та організаційного аспектів облікової політики підприємства | |

| Основні засоби та нематеріальні активи Аналітичний та синтетичний облік основних засобів | Нарахування зносу майна Переоцінка основних засобів Реалізація та вибуття основних засобів Облік капітальних вкладень в основні засоби Облік оренди основних засобів Облік віднесення затрат на ремонт основних засобів Облік надходження та створення нематеріальних активів Облік амортизації нематеріальних активів Облік вибуття і реалізації нематеріальних активів Розрахунки по оподаткуванню в операціях із нематеріальними активами | |

| Виробничі запаси Аналітичний облік руху матеріальних цінностей на складах підприємства | Списання матеріальних цінностей на витрати виробництва Списання нестач, втрат і розкрадань матеріальних цінностей Облік малоцінних та швидкозношуваних предметів (у запасі та експлуатації) Зведений облік матеріальних цінностей Аналіз використання матеріальних ресурсів | |

| Розрахунки з оплати праці | Облік чисельності працюючих Облік робочого часу працівників Облік нарахувань заробітної плати працівникам-від-рядникам Аналітичний облік оплати праці працівників Аналітичний облік утримань Синтетичний облік розрахунків з оплати праці Розрахунки по нарахуванню платежів до бюджету та позабюджетні фонди | |

| Витрати на виробництво | Виявлення та розподіл прямих затрат Облік і розподіл непрямих витрат Облік витрат у виробництві Облік незавершеного виробництва Зведений облік затрат на виробництво Калькулювання собівартості продукції |

Продовження таблиці5.3.

| Готова продукція, товари і реалізація | Облік випуску та руху готової продукції на складах Облік відвантаженої і реалізованої продукції Облік комерційних витрат | |

| Грошові кошти | Облік касових операцій Облік операцій із поточного рахунка Облік операцій із валютного рахунка Облік короткострокових фінансових вкладень Облік інших операцій із грошовими коштами | |

| Розрахунки | Розрахунки з постачальниками і підрядниками Розрахунки з покупцями і замовниками Розрахунки з бюджетом Розрахунки з позабюджетних фондів Розрахунки із соціального страхування Розрахунки з підзвітними особами Розрахунки з персоналом по інших операціях Розрахунки з різними дебіторами та кредиторами Розрахунки із засновниками Розрахунки зі спільної діяльності | |

| Фінансові результати і використання прибутку | Облік доходів Облік фінансових результатів Використання прибутку Оціночні резерви Доходи майбутніх періодів | |

| Капітал та резерви | Облік статутного капіталу Облік резервного капіталу Облік додаткового капіталу Облік нерозподіленого прибутку (непокритих збитків) | |

| Кредити і фінансування | Облік кредитів банків Облік інших позик Облік цільового фінансування та надходжень | |

| Облік по позабалансових рахунках | Облік товарів, прийнятих на комісію Облік заборгованості неплатоспроможних дебіторів Облік інших операцій по позабалансових рахунках | |

| Бухгалтерська звітність і додатки | Баланс (ф. № 1 ) Звіт про фінансові результати (ф. № 2) Звіт про рух грошових коштів (ф. № 3) Звіт про рух капіталу (ф. № 4) Примітки (ф. № 5) Розрахунки, декларації та інші форми з обліку та оподаткування |

Етапи аудиторської перевірки. Аудиторська перевірка проводиться у визначеній послідовності. Найчастіше застосовується підхід від загального до детального (або конкретного).

Кожен аудитор самостійно вибирає послідовність своїх дій, виходячи з особливостей діяльності клієнта й умов укладеного договору.

На аудиторський фірмі бажано мати вже випробувані методики аудиторської перевірки, що дає змогу знизити до мінімуму ризик і проводити перевірку в коротші терміни, про що йшлося вище.

При проведенні перевірки аудитору необхідно:

а)виділити найважливіші розділи бухгалтерського обліку залежно від виду підприємства, мети перевірки й основних користувачів даної бухгалтерської (фінансової) звітності й зосередитися на цих розділах;

б)обов'язково перевірити, хоча б у загальних рисах, усі розділи бухгалтерського обліку на даному підприємстві. Більшість помилок і незаконних дій вдається виявити при першому ознайомленні з наданими документами.

У процесі аудиторської перевірки виділяють такі основні етапи:

3) знайомство з підприємством, процедура схвалення клієнта, оцінка економічного середовища, ознайомлення зі звітністю, установчими документами, станом бухгалтерського обліку і напрямами діяльності клієнта;

4) установлення обсягів перевірки;

5) укладення договору на аудиторську перевірку;

6) вивчення й оцінка системи внутрішнього контролю;

7) вибір методу організації перевірки (суцільний, вибірковий, аналітичний, комбінований);

12)складання плану і програми аудиту;

13)вивчення установчих документів: дата реєстрації, форма власності, засновники, розміри, терміни і порядок формування статутного капіталу, структура управління, умови припинення діяльності;

14)вивчення інших документів: протоколів загальних зборів, наказів директора, встановлення повноважень керівництва, правильності формування розпоряджень керівництва, відсутності протиріч із засновницькими документами;

15)вивчення звітності підприємства: виявлення порушень, невідповідностей у звітності, наявності самостійних змін в установлених формах звітності. Перевірка відповідності вказаного в балансі розміру статутного капіталу документам, рахункова перевірка показників звітних форм, логічний аналіз показників (наприклад, велике сальдо по витратах майбутніх періодів) тощо;

16)уточнення і коригування плану й аудиторської програми;

17)аудит показників звітності, який включає перевірку за всіма розділами предметної галузі досліджень:

Ÿ Головної книги (відповідність записів у звітних формах залишкам на рахунках у Головній книзі; визначення рахунків, які кореспондують із рахунками прибутків і збитків, крім рахунків реалізації; визначення рахунків, на яких проходило накопичення і використання прибутку тощо);

Ÿ правильності віднесення витрат на витрати діяльності облікового періоду;

Ÿ доходів діяльності;

Ÿ порядку нарахування і виплати заробітної плати;

Ÿ порядку накопичення і використання прибутків;

Ÿ порядку ведення касових операцій;

Ÿ обліку, оприбуткування і відпускання у виробництво матеріальних цінностей;

Ÿ правильності нарахування і своєчасності сплати податків;

Ÿ правильності розрахунків і своєчасності сплати зборів, відрахувань і обов'язкових платежів у бюджет і в позабюджетні фонди;

Ÿ розрахунків із дебіторами і кредиторами.

1. підготовка аудиторського висновку;

2. ознайомлення з невизначеними обставинами;

3. огляд виконання плану проведення аудиту й аудиторських процедур;

4. підписання аудиторського висновку й акту приймання робіт за договором про аудиторську перевірку.

Використання методу стратифікації в аудиті

Аудиторська перевірка — це складний і тривалий процес. Аудитори постійно працюють над тим, щоб максимально скоротити час перевірок, не знижуючи при цьому їх якості й не збільшуючи аудиторського підприємницького ризику.

Для досягнення найефективнішої побудови методики проведення аудиту можна використати метод стратифікації. Під стратифікацією слід розуміти процес розподілу генеральної сукупності на більш дрібні підсукупності, кожна з яких має власну вартісну характеристику. Стратифікація дає змогу аудитору, який очолює аудиторську бригаду, правильно організувати роботу всієї бригади, скерувати свої зусилля на ті дані, що містять найбільший ризик.

Найефективнішим шляхом стратифікації є формування чіткої методики перевірки кожного розділу або ділянки бухгалтерського обліку. Це, в свою чергу, залежить від правильно визначеного складу контрольних процедур ще на стадії планування перевірки. Перелік таких процедур аудитор розробляє самостійно.

Керуючись особистою методикою при проведенні перевірки, аудитору достатньо отримати від клієнта певний набір документів та облікових регістрів і на основі розробленої процедури швидко й оперативно здійснити перевірку.

Методики в різних розділах обліку повинні розроблятися за єдиною схемою і охоплювати:

1. Вивчення основних нормативних документів;

2. Описання альтернативної облікової політики з питань, вибір яких поданий економічному суб'єктові за нормативними документами.

3. Перелік первинних документів за розділами обліку.

4. Регістри синтетичного й аналітичного обліку та звітності.

5. Класифікатор можливих порушень (використання наявного в аудиторській фірмі та його розширення за рахунок набутого досвіду).

6. Довідник аудитора для складання програми перевірки.

7. Методи збирання аудиторських доказів, які застосовуються при перевірці.

8. Описання контрольних процедур.

Традиційна перевірка включає виконання положень, наведених у перших чотирьох пунктах методики. Наступні пункти методики доцільно використовувати, якщо до роботи залучаються асистенти.

Таблиця 5.4

Дата добавления: 2014-12-09; просмотров: 3411;