Заняття № 36. Практичне заняття № 9.Розрахунок показників прибутку та рентабельності

Практичне заняття № 9.Розрахунок показників прибутку та рентабельності

Тема 11. Антикризова діяльність підприємства

Лекція № 37

Тема лекції: Економічна безпека підприємства.

План лекції

1. Сутність економічної безпеки підприємства: поняття, цілі.

СРС Структурні елементи економічної безпеки підприємства.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с.

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

С.

Зміст лекції

1. Сутність економічної безпеки підприємства: поняття, цілі.

За ринкових умов господарювання дуже важливого (якщо не вирішального) значення набуває економічна безпека всіх суб'єктів підприємницької та інших видів діяльності.

Економічна безпека фірми (підприємства, організації) — це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Необхідність постійного дотримання економічної безпеки зумовлюється об'єктивно наявним для кожного суб'єкта господарювання завданням забезпечення стабільності функціонування та досягнення головних цілей своєї діяльності. Рівень економічної безпеки фірми залежить від того, наскільки ефективно її керівництво і спеціалісти (менеджери) будуть спроможні уникнути можливих загроз і ліквідувати шкідливі наслідки окремих негативних складових зовнішнього і внутрішнього середовища.

Джерелами негативних впливів на економічну безпеку можуть бути: 1) свідомі чи несвідомі дії окремих посадових осіб і суб'єктів господарювання (органів державної влади, міжнародних організацій, підприємств (організацій) конкурентів; 2) збіг об'єктивних обставин (стан фінансової кон'юнктури на ринках даного підприємства, наукові відкриття та технологічні розробки, форс-мажорні обставини тощо).

Залежно від суб'єктної обумовленості негативні впливи на економічну безпеку можуть мати об'єктивний і суб'єктивний характер. Об'єктивними вважаються такі негативні впливи, які виникають не з волі конкретного підприємства або його окремих працівників. Суб'єктивні впливи мають місце внаслідок неефективної роботи підприємства в цілому або окремих його працівників (передовсім керівників і функціональних менеджерів).

Головна мета економічної безпеки підприємства полягає в тім, щоб гарантувати його стабільне та максимально ефективне функціонування тепер і високий потенціал розвитку в майбутньому. До основних функціональних цілей економічної безпеки належать:

- забезпечення високої фінансової ефективності роботи, фінансової стійкості та незалежності підприємства (організації);

- забезпечення технологічної незалежності та досягнення високої конкурентоспроможності технічного потенціалу того чи того суб'єкта господарювання;

- досягнення високої ефективності менеджменту, оптимальної та ефективної організаційної структури управління підприємством (організацією);

- досягнення високого рівня кваліфікації персоналу та його інтелектуального потенціалу, належної ефективності корпоративних НДДкР;

- мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;

- якісна правова захищеність усіх аспектів діяльності підприємства (організації);

- забезпечення захисту інформаційного поля, комерційної таємниці і досягнення необхідного рівня інформаційного забезпечення роботи всіх підрозділів підприємства та відділів організації;

- ефективна організація безпеки персоналу підприємства, його капіталу та майна, а також комерційних інтересів.

Головна та функціональні цілі зумовлюють формування необхідних структуроутворюючих елементів і загальної схеми організації економічної безпеки.

Контрольні запитання

1. Що треба розуміти під економічною безпекою підприємства?

2. Охарактеризуйте основні цілі економічної безпеки підприємства.

3. Назвіть основні складові елементи економічної безпеки підприємства.

4. Охарактеризуйте основні напрями організації економічної безпеки

підприємства.

Розширений варіант лекції: Економічна безпека підприємства.

За ринкових умов господарювання дуже важливого (якщо не вирішального) значення набуває економічна безпека всіх суб’єктів підприємницької та інших видів діяльності.

Економічна безпека фірми (підприємства, організації) — це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Необхідність постійного забезпечення економічної безпеки зумовлюється об’єктивно наявним для кожного суб’єкта господарювання завданням забезпечення стабільності функціонування досягнення головних цілей своєї діяльності. Рівень економічної безпеки фірми залежить від того, наскільки ефективно її керівництво і спеціалісти (менеджери) будуть спроможні уникнути можливих загроз і ліквідувати шкідливі наслідки окремих негативних складових зовнішнього і внутрішнього середовища.

Джерелами негативних впливів на економічну безпеку можуть бути: 1) свідомі чи несвідомі дії окремих посадових осіб і суб’єктів господарювання (органів державної влади, міжнародних організацій, підприємств (організацій)-(конкурентів); 2) збіг об’єктивних обставин (стан фінансової кон’юнктури на ринках даного підприємства, наукові відкриття та технологічні розробки, форс-мажорні обставини тощо). Залежно від суб’єктної обумовленості негативні впливи на економічну безпеку можуть мати об’єктивний і суб’єктивний характер. Об’єктивними вважаються такі негативні впливи, які виникають не з волі конкретного підприємства або його окремих працівників. Суб’єктивні впливи мають місце внаслідок неефективної роботи підприємства в цілому або окремих його працівників (передовсім керівників і функціональних менеджерів).

Головна мета економічної безпеки підприємства полягає в тім, щоб гарантувати його стабільне та максимально ефективне функціонування тепер і високий потенціал розвитку в майбутньому. До основних функціональних цілей економічної безпеки належать:

● забезпечення високої фінансової ефективності роботи, фінансової стійкості та незалежності підприємства (організації);

● забезпечення технологічної незалежності та досягнення високої конкурентоспроможності технічного потенціалу того чи того суб’єкта господарювання;

● досягнення високої ефективності менеджменту, оптимальної та ефективної організаційної структури управління підприємством (організацією);

● досягнення високого рівня кваліфікації персоналу та його інтелектуального потенціалу, належної ефективності корпоративних НДДкР;

● мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;

● якісна правова захищеність усіх аспектів діяльності підприємства (організації);

● забезпечення захисту інформаційного поля, комерційної таємниці і досягнення необхідного рівня інформаційного забезпечення роботи всіх підрозділів підприємства та відділів організації;

● надійне забезпечення безпеки персоналу підприємства, його капіталу і майна, а також комерційних інтересів.

2. Структурні елементи економічної безпеки підприємства.

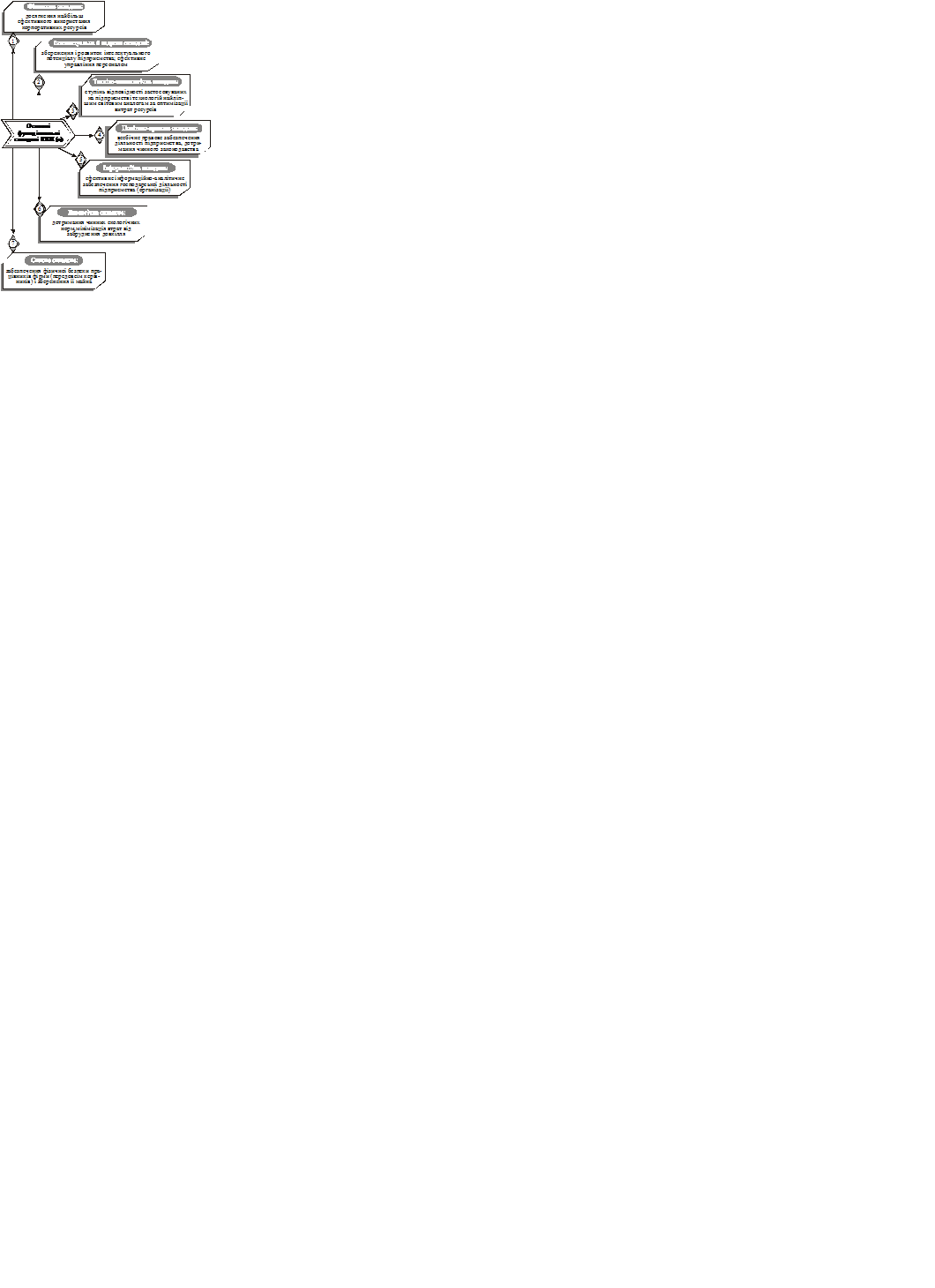

Головна та функціональні цілі зумовлюють формування необхідних структуроутворюючих елементів і загальної схеми забезпечення економічної безпеки. Типову структуру функціональних складових економічної безпеки з коротким описом їхньої сутності показано на рис. 18.1. Загальна схема процесу забезпечення економічної безпеки включає такі дії (заходи), що здійснюються послідовно та одночасно:

1) формування необхідних корпоративних ресурсів (капіталу, персоналу, прав, інформації, технології та устаткування);

2) загальностратегічне прогнозування і планування економічної безпеки за функціональними складовими;

3) стратегічне планування фінансово-господарської діяльності підприємства (організації);

4) загальнотактичне планування економічної безпеки за функціональними складовими;

5) тактичне планування фінансово-господарської діяльності підприємства (організації);

6) оперативне управління фінансово-господарською діяльністю підприємства (організації);

7) здійснення функціонального аналізу рівня економічної безпеки;

8) загальна оцінка досягнутого рівня економічної безпеки.

Тільки за здійснення в необхідному обсязі зазначених дій (заходів) можна буде досягти належного рівня економічної безпеки.

Рис. 18.1. Типовий перелік функціональних складових

економічної безпеки підприємства (організації).

СРС Структурні елементи економічної безпеки підприємства.

Основними функціональними складовими типової структури економічної безпеки є:

- фінансова складова ( досягнення найбільш ефективного використання корпоративних ресурсів);

- інтелектуальна й кадрова складова ( збереження та розвиток інтелектуального потенціалу підприємства, ефективне управління персоналом);

- техніко-технологічна складова ( ступінь відповідності застосовуваних на підприємстві технологій сучасним світовим аналогам щодо оптимізації витрат ресурсів);

- політико-правова складова (усебічне правове забезпечення діяльності підприємства, дотримання чинного законодавства);

- інформаційна складова (ефективне інформаційно-аналітичне забезпечення господарської діяльності підприємства)

- екологічна складова ( дотримання чинних екологічних норм, мінімізація втрат від забруднення довкілля);

- силова складова (забезпечення фізичної безпеки працівників фірми і збереження її майна).

Контрольні запитання

1. Що треба розуміти під економічною безпекою підприємства?

2. Охарактеризуйте основні цілі економічної безпеки підприємства.

3. Назвіть основні складові елементи економічної безпеки підприємства.

4. Охарактеризуйте основні напрями організації економічної безпеки

підприємства.

СРС Основні напрями забезпечення економічної безпеки

за окремими функціональними складовими

| Фінансова складова |

Серед функціональних складових належного рівня економічної безпеки фінансова складова вважається провідною й вирішальною, оскільки за ринкових умов господарювання фінанси є «двигуном» будь-якої економічної системи.

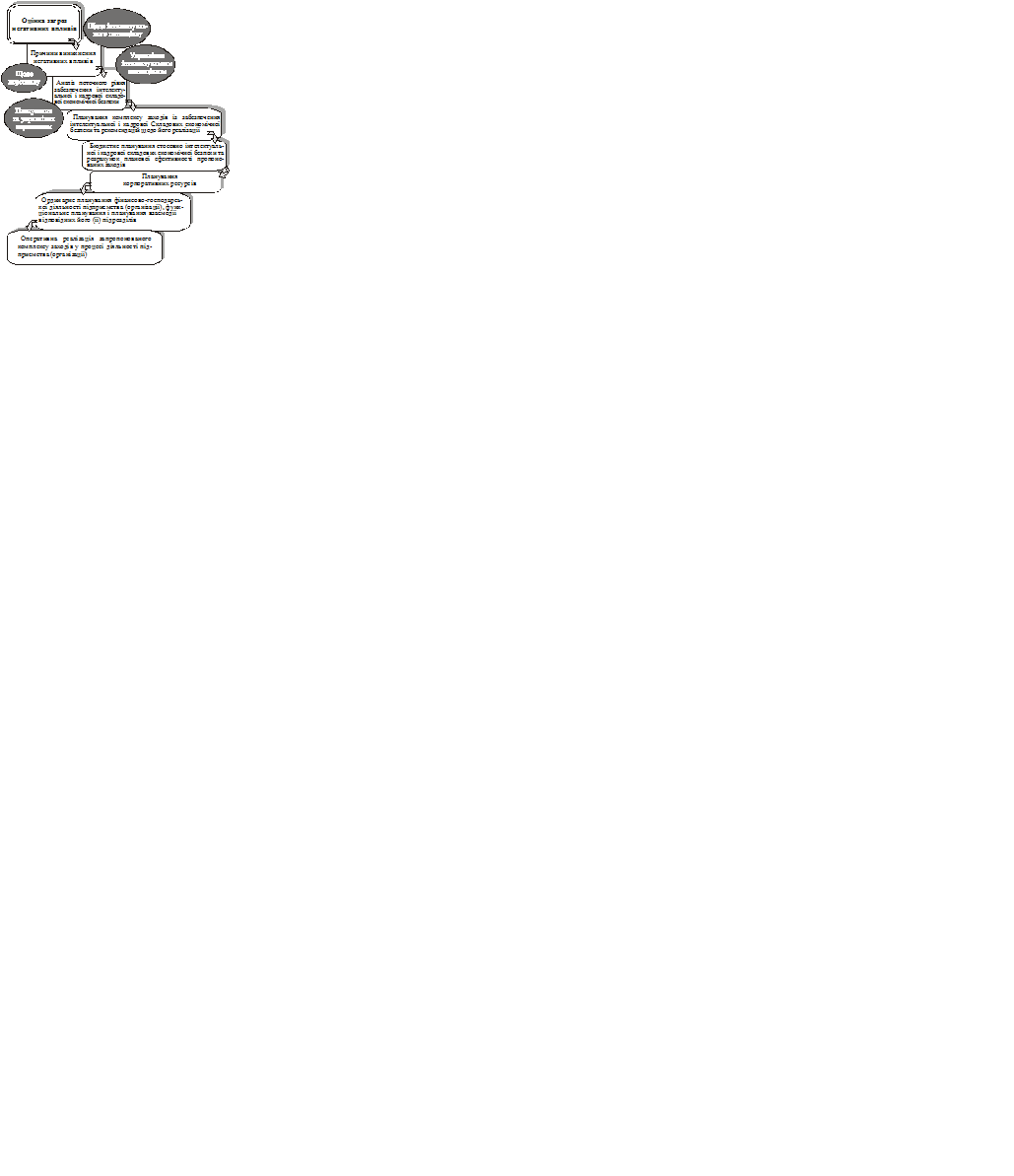

Загальну схему процесу забезпечення фінансової складової економічної безпеки зображено на рис. 18.3.

Спочатку оцінюються загрози економічній безпеці, що мають політико-правовий характер і включають:

● внутрішні негативні дії (неефективне фінансове планування та управління активами; малоефективна ринкова стратегія; помилкова цінова й кадрова політика);

● зовнішні негативні дії (спекулятивні операції на ринку цінних паперів; цінова та інші форми конкуренції; лобіювання конкурентами недостатньо виважених рішень органів влади);

● форс-мажорні обставини (стихійне лихо, страйки, військові конфлікти) та обставини, наближені до форс-мажорних (несприятливі законодавчі акти, ембарго, блокада, зміна курсу валют тощо).

У процесі оцінки поточного рівня забезпечення фінансової складової економічної безпеки підлягають аналізу:

■ фінансова звітність і результати роботи підприємства (організації) — платоспроможність, фінансова незалежність, структура й використання капіталу та прибутку;

■ конкурентний стан підприємства (організації) на ринку — частка ринку, якою володіє суб’єкт господарювання; рівень застосовуваних технологій і менеджменту;

■ ринок цінних паперів підприємства (організації) — оператори та інвестори цінних паперів, курс акцій і лістинг.

Важливою передумовою забезпечення фінансової складової економічної безпеки є планування (включаючи й бюджетне) комплексу необхідних заходів та оперативна реалізація запланованих дій у процесі здійснення тим чи тим суб’єктом господарювання фінансово-економічної діяльності.

| Інтелектуальна й кадрова складова |

Належний рівень економічної безпеки у великій мірі залежить від складу кадрів, їхнього інтелекту й професіоналізму. Змістову характеристику всього циклу забезпечення інтелектуальної та кадрової складової економічної безпеки наведено на рис. 18.4.

Рис. 18.3. Типова схема забезпечення фінансової складової

економічної безпеки.

Рис. 18.4. Послідовно здійснювані заходи процесу забезпечення

інтелектуальної і кадрової складової економічної безпеки.

Забезпечення інтелектуальної та кадрової складових економічної безпеки охоплює взаємозв’язані і водночас самостійні напрями діяльності того чи того суб’єкта господарювання:

● перший — зорієнтовано на роботу з персоналом фірми, на підвищення ефективності діяльності всіх категорій персоналу;

● другий — націлено на збереження й розвиток інтелектуального потенціалу, тобто сукупності прав на інтелектуальну власність або на її використання (у тім числі патентів і ліцензій), та на поповнення знань і професійного досвіду працівників підприємства (організації).

На першій стадії процесу забезпечення цієї складової економічної безпеки здійснюється оцінка загроз негативних дій і можливої шкоди від таких дій. З-поміж основних негативних впливів на економічну безпеку підприємства виокремлюють недостатню кваліфікацію працівників тих чи тих структурних підрозділів, їхнє небажання або нездатність приносити максимальну користь своїй фірмі. Вони можуть бути зумовлені низьким рівнем управління персоналом, браком коштів на оплату праці окремих категорій персоналу підприємства (організації) чи нераціональним витрачанням.

Процес планування та управління персоналом, спрямований на забезпечення належного рівня економічної безпеки, має охоплювати організацію системи підбору, найму, навчання і мотивації праці необхідних працівників, включаючи матеріальні та моральні стимули, престижність професії і волю до творчості, забезпечення соціальними благами.

Важливою ланкою встановлення нормального рівня економічної безпеки є оцінка ефективності заходів, яка здійснюється через зіставлення загальної величини витрат на запобіжні заходи і витрати, які могло б зазнати підприємство.

| Техніко- технологічна складова |

Процес забезпечення техніко-технологічної складової економічної безпеки звичайно передбачає здійснення кількох послідовних етапів. Перший етап охоплює аналіз ринку технологій стосовно виробництва продукції, аналогічної профілю даного підприємства чи організації-проектувальника (збирання та аналіз інформації щодо особливостей технологічних процесів на підприємствах, котрі виготовляють аналогічну продукцію; аналіз науково-технічної інформації стосовно нових розробок у даній галузі, а також технологій, спроможних здійснити інтервенцію на галузевий технологічний ринок). Другий етап — це аналіз конкретних технологічних процесів і пошук внутрішніх резервів поліпшення використовуваних технологій.

На третьому етапі здійснюється: а) аналіз товарних ринків за профілем продукції, що виготовляється підприємством, та ринків товарів-замінників; б) оцінка перспектив розвитку ринків продукції підприємства; в) прогнозування можливої специфіки необхідних технологічних процесів для випуску конкурентоспроможних товарів. Четвертий етап присвячується переважно розробці технологічної стратегії розвитку підприємства (виробника продукції), що має включати:

1) виявлення перспективних товарів з групи (номенклатури, асортименту), що виготовляється підприємством;

2) планування комплексу технологій для виробництва перспективних товарних позицій;

3) бюджетування технологічного розвитку підприємства на засаді оптимізації витрат за програмою технологічного розвитку, за вибору альтернатив, опрацювання власних розробок або за придбання патентів і необхідного устаткування на ринку;

4) розробка загального плану технологічного розвитку підприємства (з відображенням у ньому вибору: альтернативного варіанта технологічного розвитку; строків та обсягів фінансування; відповідальних виконавців);

5) складання плану власних корпоративних НДДкР відповідно з планом технологічного розвитку підприємства.

На п’ятому етапі оперативно реалізуються плани технологічного розвитку підприємства в процесі здійснення ним виробничо-господарської діяльності. Шостий етап є завершальним, на якому аналізуються результати практичної реалізації заходів щодо забезпечення техніко-технологічної складової економічної безпеки на підставі спеціальної карти розрахунків ефективності таких заходів.

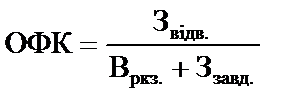

Формалізована оцінка рівня техніко-технологічної складової ЕБП(о) за окремим функціональним критерієм (коефіцієнтом) здійснюється на основі аналізу розрахунку останнього (ОФК) за формулою

, (18.2)

, (18.2)

де  — сумарний відвернений збиток від реалізації комплексу заходів для забезпечення техніко-технологічної безпеки підприємства;

— сумарний відвернений збиток від реалізації комплексу заходів для забезпечення техніко-технологічної безпеки підприємства;  — загальна сума витрат підприємства на реалізацію зазначеного комплексу заходів;

— загальна сума витрат підприємства на реалізацію зазначеного комплексу заходів;  — сумарний завданий підприємству збиток за техніко-технологічною складовою його економічної безпеки.

— сумарний завданий підприємству збиток за техніко-технологічною складовою його економічної безпеки.

Як додаток до плану забезпечення техніко-технологічної складової економічної безпеки треба розробити планову карту розрахунку ефективності заходів з виокремлюванням прогнозованих необхідних показників. У такій карті, як правило, зазначають: розмір можливих збитків від негативних впливів; витрати на реалізацію заходів для відвернення очікуваної (можливої) шкоди і забезпечення техніко-технологічної безпеки підприємства; можливе значення окремого функціонального критерію ефективності заходів, що здійснюються для забезпечення цієї складової економічної безпеки; функціональні підрозділи підприємства (організації), які є відповідальними за реалізацію пропонованого комплексу заходів.

| Політико-правова складова |

Загальний процес забезпечення політико-правової складової економічної безпеки здійснюється за типовою схемою, яка охоплює такі елементи (дії) організаційно-економічного спрямування: 1) аналіз загроз негативних впливів; 2) оцінка поточного рівня забезпечення; 3) планування комплексу заходів, спрямованих на підвищення цього рівня; 4) здійснення ресурсного планування; 5) планування роботи відповідних функціональних підрозділів підприємства (організації); 6) оперативна реалізація запропонованого комплексу заходів щодо забезпечення належного рівня безпеки.

Передовсім детально аналізують загрози внутрішніх і зовнішніх негативних впливів на політико-правову складову економічної безпеки та причин їхнього виникнення.

Основними причинами виникнення внутрішніх негативних впливів можуть бути: а) низька кваліфікація працівників юридичної служби відповідного суб’єкта господарювання та помилки у підборі персоналу цієї служби; б) недостатнє фінансування юридичного забезпечення підприємницької або іншої діяльності; в) небажання чи нездатність підприємства (організації) активно впливати на зовнішнє політико-правове середовище його (її) діяльності. Останнє звичайно проявляється у слабкому правовому опрацюванні договірних відносин даного суб’єкта господарювання з іншими, невмінні захищати інтереси підприємства (організації) в конфліктних ситуаціях, неефективному плануванні юридичного забезпечення бізнесової діяльності.

Причини виникнення зовнішніх негативних впливів здебільшого мають подвійний характер: 1) політичний; 2) законодавчо-правовий. До першої групи причин можна віднести: а) зіткнення інтересів суспільних груп (верств) населення з економічних, національних, релігійних та інших мотивів; б) військові конфлікти (дії); в) економічна й політична блокада, ембарго; г) фінансові та політичні кризи світового (міжнародного) характеру. У другій групі причин зазвичай виокремлюють: а) здійснення власних політичних та інших цілей партіями (суспільними рухами), що перебувають при владі; б) зміна положень чинного законодавства з питань власності, господарського і трудового права, оподаткування тощо.

Оцінка поточного рівня забезпечення політико-правової безпеки підприємства (організації) провадиться за кількома напрямками: 1) рівень організації та якості робіт із забезпечення цієї складової загального рівня економічної безпеки; 2) бюджетно-ресурсне забезпечення робіт; 3) ефективність діяльності відповідних підрозділів суб’єктів господарювання.

| Інформаційна складова |

Належні служби підприємства (організації) виконують певні функції, які в сукупності характеризують процес забезпечення інформаційної складової економічної безпеки. До головних таких функцій належать:

1) збирання всіх видів інформації, що має відношення до діяльності того чи того суб’єкта господарювання (інформації щодо всіх видів ринків; інформації, що характеризує політичні події й тенденції макроекономічного розвитку світової та національної економік; корисну науково-технічну інформацію);

2) аналіз одержуваної інформації з обов’язковим дотриманням загальноприйнятих принципів (систематизації, безперервності надходження, усебічного характеру аналітичних процесів) і методів (локальних із специфічних проблем, загальнокорпоративного) організації робіт;

3) прогнозування тенденцій розвитку науково-технологічних, економічних і політичних процесів на підприємстві (в організації), в країні та у світі стосовно конкретної сфери бізнесу (діяльності), а також показників, яких необхідно досягти суб’єкту господарювання (наприклад, фінансові прогнози, прогнози об’єктів виробництва й технологічного розвитку);

4) оцінка рівня економічної безпеки за всіма складовими та в цілому, розробка рекомендацій для підвищення цього рівня на конкретному суб’єкті господарювання;

5) інші види діяльності по забезпеченню інформаційної складової економічної безпеки (зв’язок із громадськістю, формування сприятливого іміджу фірми, захист конфіденційної інформації).

На підприємство (в організацію) постійно надходять потоки інформації, що розрізняються за джерелами їхнього формування (виникнення). Заведено виокремлювати:

● відкриту офіційну інформацію;

● вірогідну нетаємну інформацію, одержану через неформальні контакти працівників фірми з носіями такої інформації;

● конфіденційну інформацію, одержану способом несанкціонованого доступу до неї.

Оперативна реалізація заходів із забезпечення інформаційної складової економічної безпеки здійснюється послідовним виконанням певного комплексу робіт, а саме:

А. Збирання різних видів необхідної інформації, що здійснюється через офіційні контакти з різноманітними джерелами відкритої інформації, неофіційні контакти з носіями закритої інформації, а також за допомогою спеціальних технічних засобів.

Б. Обробка і систематизація одержаної інформації, що провадиться відповідною службовою підприємства (організації) з метою упорядкування для наступного більш глибокого аналізу. Для цього створюються класифікатори інформації та досьє, внутрішні бази даних і каталоги.

В. Аналіз одержаної інформації, котрий включає всебічну обробку одержаних даних з використанням різних технічних засобів і методів аналізу. У процесі здійснення аналітичних робіт виконуються прогнозні розрахунки за всіма аспектами інформаційної діяльності та можливими варіантами поведінки середовища бізнесу за допомогою різних методів моделювання.

Г. Захист інформаційного середовища підприємства (організації), що традиційно охоплює:

● заходи стосовно захисту суб’єкта господарювання від промислового шпіонажу з боку конкурентів або інших юридичних і фізичних осіб;

● технічний захист приміщень, транспорту, кореспонденції, переговорів, різної документації від несанкціонованого доступу заінтересованих юридичних і фізичних осіб до закритої інформації;

● збирання інформації про потенційних ініціаторів промислового шпіонажу та проведення необхідних запобіжних дій з метою припинення таких спроб.

Д. Зовнішня інформаційна діяльність, котру спрямовують на створення в очах громадськості сприятливого іміджу підприємства (організації) та протидію спробам завдати шкоди репутації даної фірми через поширення про неї хибної інформації.

| Екологічна складова |

Проблему забезпечення екологічної безпеки суспільства з боку суб’єктів господарювання, що здійснюють виробничо-комерційну діяльність, можна вирішити тільки через розробку і ретельне дотримання національних (міжнародних) норм мінімально допустимого вмісту шкідливих речовин, які потрапляють у навколишнє середовище, а також дотримання екологічних параметрів продукції, що виготовляється. Підприємства-продуценти добровільно не будуть цього робити, бо такі заходи потребують додаткових витрат на очисні споруди та на відповідні ефективні екологічно чисті технології. Єдиним чинником, що спонукає підприємства до належної екологізації виробництва, є застосування відчутних штрафів за порушення національного екологічного законодавства.

Сутність процесу забезпечення екологічної безпеки підприємства можна виразити у вигляді функції такого типу:

, (18.3)

, (18.3)

де  — витрати на заходи для дотримання екологічних норм;

— витрати на заходи для дотримання екологічних норм;  — втрати від штрафних санкцій за порушення екологічних норм;

— втрати від штрафних санкцій за порушення екологічних норм;  — втрати від закриття для продукції підприємства ринків інших держав з більш жорсткими нормами екологічної чистоти товарів.

— втрати від закриття для продукції підприємства ринків інших держав з більш жорсткими нормами екологічної чистоти товарів.

При цьому індикаторами екологічної складової економічної безпеки є, з одного боку, нормативи гранично допустимої концентрації шкідливих речовин, установлені національним законодавством, а з іншого, — аналіз ефективності заходів для забезпечення такої екологічної складової.

На підставі загальних стратегічних рекомендацій, опрацьованих за результатами аналізу карти розрахунку ефективності здійснюваних заходів, планується комплекс заходів для забезпечення екологічної складової економічної безпеки в майбутньому. План забезпечення екологічної складової є частиною загального плану (програми) забезпечення належного рівня економічної безпеки. Він має вигляд логічного сценарію здійснення необхідного комплексу заходів у календарній послідовності з додатком розрахунку ефективності практичної реалізації цих заходів.

Алгоритм процесу забезпечення екологічної складової економічної безпеки полягає у здійсненні таких послідовних дій:

1) розрахунок карти ефективності здійснюваних заходів для забезпечення екологічної складової економічної безпеки на підставі звітних даних про фінансово-господарську діяльність підприємства (організації);

2) аналіз виконаних розрахунків і розробка рекомендацій для підвищення ефективності здійснюваних заходів;

3) розробка альтернативних сценаріїв реалізації запланованих заходів;

4) вибір пріоритетного сценарію на засаді порівняння розрахунків ефективності запланованих;

5) передача вибраного планового сценарію у складі загального плану забезпечення економічної безпеки в підрозділи, які здійснюють функціональне планування фінансово-господарської діяльності підприємства (організації);

6) практичне здійснення запланованих заходів у процесі діяльності відповідного суб’єкта господарювання.

Дата добавления: 2014-12-06; просмотров: 1206;