Заняття № 25

Практичне заняття № 6.Розрахунок заробітної плати за різними формами і

системами

СРС Змішані форми оплати праці на підприємстві.

1. Безтарифна система оплати праці.

В умовах становлення ринкових відносин на багатьох підприємствах знайшла використання безтарифна система оплати праці.

Фактична заробітна плата кожного працівника підприємства є часткою у фонді оплати праці всього колективу або колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника (К), коефіцієнта трудової участі (КТУ) і фактично відпрацьованого часу (Тф).

Кваліфікаційний рівень (К) встановлюється всім членам трудового колективу в залежності від виконуваних функцій, рівня кваліфікації.

АТУ теж виставляється всім працівникам і затверджується Радою трудового колективу .

Розрахунок заробітної плати при використанні безтарифної системи проводиться в такій послідовності:

Контрактна система оплати праці ґрунтується на заключенні договору між роботодавцем і виконавцем, в якому обумовлюються режим та умови праці, права і обов'язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження виконавця на підприємстві, фірмі (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата).

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і зрозумілий для всіх розподіл частини прибутку між власником підприємства, адміністрацією, спеціалістами і робітниками створює умови для хорошого психологічного клімату в колективі і процвітання підприємства.

Виплати з прибутків залежать від рівня витрат на виробництво, цін, фінансового стану підприємства. їх розміри визначаються окремою угодою між відповідними сторонами (при укладанні тарифних угод).

Системи участі у прибутках диференціюються на систему оцінки заслуг, систему преміальних виплат, систему колективного стимулювання, систему участі у прибутках в залежності від продуктивності праці та ін.

Контрольні запитання

1.

2.

СРС Система надбавок, доплат і премій працівникам.

- Види доплат та надбавок до заробітної плати.

2. Показники преміювання.

3. Участь працівників у прибутках підприємства.

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і зрозумілий для всіх розподіл частини прибутку між власником підприємства, адміністрацією, спеціалістами і робітниками створює умови для хорошого психологічного клімату в колективі і процвітання підприємства.

Виплати з прибутків залежать від рівня витрат на виробництво, цін, фінансового стану підприємства. їх розміри визначаються окремою угодою між відповідними сторонами (при укладанні тарифних угод).

Системи участі у прибутках диференціюються на систему оцінки заслуг, систему преміальних виплат, систему колективного стимулювання, систему участі у прибутках в залежності від продуктивності праці та ін.

Контрольні запитання

1. Які види доплат та надбавок до зарплати гарантовані КЗПП України?

2. Які основні види надбавок до зарплати існують?

3. Як оплачується чергова відпустка?

4. Скільки % складають доплати за роботу у вечірній та нічний час?

5. Як оплачується понаднормова робота?

6. За виконання яких показників виплачується премія?

7. Від чого залежить розмір винагороди за вислугу років?

8. Чи оплачуються простої з вини робітника?

9. Як оплачуються простої не за вини робітника?

Тема 9. Витрати підприємства

Лекція № 26

Тема лекції: Загальна характеристика витрат, їх класифікація. Собівартість продукції, її структура.

План лекції

1. Поняття витрат виробництва і обігу.

2. Класифікація витрат.

3. Поняття собівартості, її значення.

4. Структура собівартості, її види.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с. с. 263-270

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с.

Зміст лекції

1. Поняття витрат виробництва і обігу.

У процесі своєї діяльності підприємство здійснює матеріальні та грошові витрати. Залежно від ролі, яку вони відіграють у процесі відтворення, їх поділяють на три групи:

1. Витрати пов’язані з основною діяльністю підприємства. Це витрати на виробництво та реалізацію продукції, так звані поточні витрати, які відшкодовуються за рахунок від реалізації продукції (послуг).

2. Витрати, пов’язані з інвестиційною діяльністю, тобто на розширення та оновлення виробництво. Одноразові витрати на просте та розширене відтворення основних засобів, приріст оборотних коштів та формування додаткової робочої сил для нового виробництва. Джерелами фінансування цих витрат є амортизаційні відрахування, прибуток, емісія цінних паперів, кредити тощо.

3. Витрати на соціальний розвиток колективу (соціально-культурні, оздоровчі, житлово-побутові та інші потреби). Ці витрати не пов’язані з процесом виробництва, а тому джерелом фінансування є прибуток.

Найбільшу питому вагу в загальному обсязі витрат підприємства мають витрати на виробництво.

Розрізняють витрати економічні та бухгалтерські. Економічні витрати – це всі види виплат постачальникам за сировину та матеріальні ресурси. Ці витрати складаються із зовнішніх та внутрішніх . Зовнішні витрати – це платежі постачальникам матеріальних ресурсів, витрати заробітної плати, нарахування амортизації тощо. Ця група витрат і становитиме бухгалтерські витрати, які фактично відповідають витратам наших підприємств.

Внутрішні витрати мають неявний, імпліцитний характер, оскільки відображають використання ресурсів, що належать власнику підприємства у вигляді землі, приміщень активів тощо, за які він формально не платить. Підприємець фактично здійснює ці витрати, але не в явній формі, не в грошовій. Тому бухгалтерські витрати розраховуються як різниця між економічними витратами та імпліцитними.

Поняття «економічні витрати» є загальноприйнятим, бухгалтерські – обчислюються на практиці для визначення реальної суми фактично здійснених витрат, оподаткованого прибутку тощо. Розрізняють витрати на одиницю продукцію та загальні витрати на весь обсяг виготовленої продукції (наданих послуг).

Собівртість продукції – це поточні витрати підприємства на виробництво і реалізацію продукції.

Витрати обігу – це витрати торговельних, збутових, торгово-посередницьких організацій. Головне , чим відрізняються витрати обігу від витрат виробництва, що до них не включається вартість закуплених товарів.

2. Класифікація витрат.

При плануванні, обліку та аналізі витрати класифікують за різними ознаками. Основними з них є ступінь однорідності, економічна роль у формуванні собівартості, спосіб обчислення на окремі види продукції, зв'язок з обсягом виробництва, час виникнення та обчислення.

Класифікація витрат потрібна для визначення вартості продукції та відповідно для ціноутворення; для визначення собівартості продукції, тобто локальних затрат. Велике значення класифікації затрат в управлінні ними і, перш за все, для здійснення калькуляції собівартості продукції для різних потреб управління.

Таблиця 2.1 Класифікація витрат

| Признак класифікації | Види витрат |

| 1) По відношенню до виробничого процесу: | -основні втрати; |

| -накладні витрати. | |

| 2) По відношенню до обсягів виробництва | -умовно-постійні витрати; |

| -умовно-змінні витрати. | |

| 3) За єдністю складу: | -одноелементні витрати; |

| -комплексні витрати. | |

| 4) За способом віднесення на собівартість окремих видів виробництва: | -прямі витрати; |

| -непрямі витрати. | |

| 5) За доцільністю: | -продуктивні витрати; |

| -непродуктивні витрати. | |

| 6) За календарним періодом: | - поточні витрати; |

| - одноразові витрати. | |

| 7) За видами витрат: | - витрати за економічними елементами; |

| - витрати за статтями калькуляції. |

До основних відносять витрати, що безпосередньо пов’язані з виробничим (технологічним) процесом виготовлення продукції (виконання робіт чи надання послуг). В будь-якому виробництві вони складають найважливішу частину витрат, досягаючи в окремих галузях 90 % собівартості. Накладні витрати виникають у зв’язку з організацією, обслуговуванням виробництва і управлінням ними. Величина цих витрат залежить від структури управління підрозділами, цехами і підприємством.

За ступенем залежності від обсягів діяльності витрати поділяються на змінні і постійні. Змінними називаються витрати, величина яких змінюється пропорційно зміні обсягу виробництва (випуску). Звідси, розмір цих витрат на кожну одиницю продукції залишається незмінним. До постійних відносять витрати, величина яких не змінюється або майже не змінюється (умовно-постійні витрати) при зміні обсягу виробництва (прикладом можуть бути адміністративні або загальногосподарські витрати). Слід відмітити, що поділ на змінні і постійні витрати в певній мірі є умовним, так як в чистому вигляді вони не проявляються: змінні витрати на одиницю продукції змінюються під впливом організаційно-технічних заходів, величина постійних витрат – при суттєвій зміні обсягу виробництва. Тому більш правильно їх називати умовно-змінними і умовно-постійними витратами.

Змінні витрати - це такі витрати, величина яких у даний період безпосередньо залежить від обсягу виробництва. У свою чергу, змінні витрати поділяють на пропорційні, прогресивні і регресивні.

Пропорційні змінні витрати змінюються прямо пропорційно до обсягу виробництва. Це витрати на сировину, основні матеріали, комплектуючі вироби, відрядну заробітну плату. Прогресивні змінні витрати зростають у відносно більшій пропорції, ніж обсяг виробництва. До них можна внести витрати на відрядно-прогресивну оплату праці. Регресивні змінні витрати змінюються відносно меншій пропорції, ніж виробництво. До цих витрат належать витрати на експлуатацію машин та устаткування, його ремонт, інструмент тощо.

Поділ витрат на постійні та змінні дає змогу визначити кількісну залежність різних витрат від змін в умовах виробництва реалізації при здійснені планування, виробів варіантів рішення.

За складом витрати можуть бути одноелементними або комплексними.

Одноелементні витрати включають економічно однорідні витрати, які не поділяються на різні компоненти, незалежно від їх місця і цільового призначення (сировина, матеріали, паливо, енергія, заробітна плата тощо). На цьому принципі побудована класифікація витрат за економічними елементами. Комплексні витрати складаються з декількох економічних елементів. Характерним прикладом статті комплексних витрат є загальновиробничі витрати, в які входять практично всі економічні елементи.

За способом включення до собівартості витрати поділяються на прямі та непрямі.

Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів, називаються прямими. До складу прямих матеріальних витрат відносяться ті, які можуть бути безпосередньо віднесені до конкретного об’єкту витрат, а саме:

- сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, інші матеріальні витрати;

- витрати на оплату праці: заробітна плата та інші виплати робітникам, зайнятим виробництвом продукції, виконанням робіт або наданням послуг;

- інші виробничі витрати: відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

Непрямі витрати – це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об’єкта витрат економічно доцільним шляхом і тому потребують розподілу.

Непрямий розподіл витрат призводить до неточностей у визначенні собівартості окремих видів продукції, тому при організації обліку повинна приділятися увага збільшенню питомої ваги прямих витрат.

За доцільністю витрачання виділяють продуктивні витрати, до яких відносяться виправдані, чи доцільні для даного виробництва, витрати.

Відповідно до непродуктивних відносять витрати, які утворюються з причин, що свідчать про недоліки в технології та організації виробництва (брак продукції, втрати від простоїв, оплата понаднормових робіт тощо). У випадку ідеальної організації технології виробництва і праці всі витрати повинні бути тільки продуктивними.

До поточних відносять витрати, пов’язані з виробництвом і реалізацією продукції даного періоду. Це, як правило основна частина витрат на виробництво. Одноразовими є витрати, пов’язані з підготовкою виробництва (впровадження нової продукції, її суттєва модернізація), резервуванням витрат на оплату відпусток і виплату одночасної винагороди за вислугу років тощо.

Відповідно, витрати, пов’язані з операційною діяльністю, групують за функціями — витрати виробництва (реалізації), витрати на управління, збут та інші операційні витрати.

3.Поняття собівартості, її значення.

Собівартість продукції є важливим показником, який характеризує ефективність діяльності підприємства, оскільки в ньому відображається організаційно – технічний рівень підприємства, продуктивність праці, якість продукції, раціональність використання всіх видів ресурсів.

Собівартість продукції – це поточні витрати підприємства, пов’язані з виробництвом та реалізацією продукції.

Собівартість продукції є одним з найважливіших показників, який комплексно характеризує якісні зміни в техниці, технології, організації праці та виробництва, що відбувається на підприємстві. Зниження витрат виробництва та собівартості продукції є однією з основних умов зростання прибутку підприємства, підвищення рентабельності та ефективності його роботи.

Підприємство одержує прибуток, якщо виручка перевищує собівартість; якщо виручка дорівнює собівартості, то вдається лише відшкодувати лише витрати на виробництво і реалізацію продукції і прибуток відсутній; якщо витрати перевищують виручку, то підприємство одержує збиток, тобто негативний фінансовий результат, що ставить його в складне фінансове положення, що не виключає і банкрутство.

Собівартість продукції характеризує ефективність всього процесу виробництва на підприємстві, оскільки в цьому показнику відображаються рівень організації виробничого процесу, технічний рівень господарювання, продуктивність праці та інше.

4. Структура собівартості, її види.

На підприємствах обчислюється собівартість валової, товарної і реалізованої продукції. Собівартість валової продукції як показник застосовується для внутрішніх потреб підприємств, на яких не є стабільною величина залишків незавершеного виробництва.

Собівартість товарної продукції підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб:

● з кошторису віднімаються витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування втрат від браку).

● віднімається приріст, додається зменшення залишків витрат майбутніх періодів;

● додається приріст, віднімається зменшення залишків майбутніх платежів (відпускних, винагороди за стаж роботи, за підготовчі роботи в сезонних виробництвах тощо).

Одержана сума є собівартістю валової продукції. Після її коригування на зміну залишків незавершеного виробництва за собівартістю (приріст віднімається, зменшення додається) одержуємо виробничу собівартість товарної продукції. Якщо до останньої додати позавиробничі (комерційні) витрати, то одержимо повну собівартість товарної продукції.

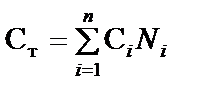

Інший спосіб обчислення собівартості товарної продукції полягає в підсумовуванні попередньо визначеної собівартості окремих виробів, тобто

, (16.11)

, (16.11)

де  — собівартість товарної продукції;

— собівартість товарної продукції;  — кількість найменувань продукції (послуг);

— кількість найменувань продукції (послуг);  — собівартість одиниці

— собівартість одиниці  -ої продукції (послуги);

-ої продукції (послуги);  — виробництво -ої продукції (послуг) у натуральному вимірі.

— виробництво -ої продукції (послуг) у натуральному вимірі.

Існує ще один метод обчислення собівартості товарної продукції — факторний. Його непогано опрацьовано методично і він цілком може бути застосований як допоміжний. Згідно з цим методом

, (16.12)

, (16.12)

де  — собівартість планового обсягу товарної продукції за рівнем витрат базового (минулого) періоду (розрахункова собівартість);

— собівартість планового обсягу товарної продукції за рівнем витрат базового (минулого) періоду (розрахункова собівартість);  — кількість чинників впливу на собівартість продукції в плановому періоді;

— кількість чинників впливу на собівартість продукції в плановому періоді;  — зміна собівартості у плановому (прогнозному) періоді під впливом

— зміна собівартості у плановому (прогнозному) періоді під впливом  -го фактора.

-го фактора.

Зміна собівартості під впливом організаційно-технічних факторів  обчислюється на плановий обсяг виробництва як різниця витрат до і після впровадження заходу:

обчислюється на плановий обсяг виробництва як різниця витрат до і після впровадження заходу:

, (16.13)

, (16.13)

де  ,

,  — витрати на одиницю продукції до і після впровадження заходу;

— витрати на одиницю продукції до і після впровадження заходу;  — обсяг виробництва даної продукції після впровадження заходу в плановому періоді.

— обсяг виробництва даної продукції після впровадження заходу в плановому періоді.

Оскільки в розрахунковій собівартості умовно-постійні витрати взято на рівні базового періоду, а в плановому періоді обсяг виробництва може змінитися, що відповідно вплине на собівартість продукції, то це треба врахувати як окремий фактор:

, (16.14)

, (16.14)

де  — відносна зміна умовно-постійних витрат у плановому періоді;

— відносна зміна умовно-постійних витрат у плановому періоді;  — абсолютна сума умовно-постійних витрат у базовому періоді;

— абсолютна сума умовно-постійних витрат у базовому періоді;  ,

,  — зміна у плановому періоді відповідно обсягу виробництва та умовно-постійних витрат, %.

— зміна у плановому періоді відповідно обсягу виробництва та умовно-постійних витрат, %.

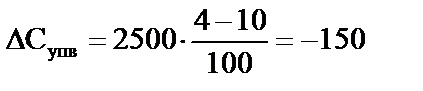

Умовний приклад. Обсяг товарної продукції у звітному році становив 10200 тис. грн., а витрати на 1 грн. цієї продукції — 0,91 грн. У плановому році передбачено збільшити обсяг виробництва продукції на 10%. Унаслідок запровадження нової техніки буде зекономлено 260 тис. грн. Умовно-постійні витрати у звітному році досягли 2500 тис. грн., а у зв’язку зі зростанням обсягу виробництва вони збільшаться в плановому році на 4%.

За таких вихідних умов розрахункові показники становитимуть:

1) плановий обсяг товарної продукції:

тис. грн.;

тис. грн.;

2) собівартість товарної продукції за рівнем витрат звітного року:

тис. грн.;

тис. грн.;

3) відносна економія умовно-постійних витрат унаслідок зростання обсягу виробництва продукції становитиме:

тис. грн.;

тис. грн.;

4) собівартість товарної продукції:

тис. грн.

тис. грн.

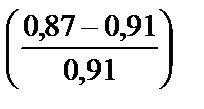

У практиці господарювання визначають і регулюють також загальний рівень витрат на одиницю обсягу товарної продукції. У наведеному прикладі планові витрати на 1 грн. товарної продукції становлять 0,87 грн.  і зменшаться порівняно зі звітним роком на 4,4%

і зменшаться порівняно зі звітним роком на 4,4%  . Проте треба мати на увазі, що цей показник об’єктивно характеризує динаміку витрат лише за умови незмінних цін і структури випуску продукції.

. Проте треба мати на увазі, що цей показник об’єктивно характеризує динаміку витрат лише за умови незмінних цін і структури випуску продукції.

Собівартість реалізованої продукції обчислюється коригуванням собівартості товарної продукції на зміну залишків нереалізованої продукції.

, (16.15)

, (16.15)

де  — собівартість реалізованої продукції;

— собівартість реалізованої продукції;  ,

,  — собівартість залишків товарної продукції на складі на початок і кінець розрахункового періоду.

— собівартість залишків товарної продукції на складі на початок і кінець розрахункового періоду.

Контрольні запитання

1. Поняття витрат підприємства.

2. Класифікація витрат за різними признаками.

3. Поняття собівартості продукції.

4. Види собівартості.

5. Значення показника собівартості для підприємства.

6. Що таке прямі і непрямі витрати? Наведіть приклади.

7. Що таке умовно-змінні і умовно-постійні витрати? Наведіть приклади.

8. Що таке прості і комплексні витрати? Наведіть приклади.

Лекція № 27

Тема лекції: Кошторис виробництва.

План лекції

1. Поняття та призначення кошторису виробництва.

2. Елементи кошторису.

Література

Основна: [7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с.138-149

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

Зміст лекції

Кошторис виробництва — це витрати підприємства, зв’язані з основною його діяльністю за певний період, незалежно від того, відносять їх на собівартість продукції в цьому періоді чи ні.

Отже, кошторис виробництва і собівартість загального обсягу продукції, як правило, не збігаються. Кошторис виробництва складають за економічними елементами (у табл. 1 рядки 1—5).

Таблиця 1

КОШТОРИС ВИРОБНИЦТВА НА ___________ рік

| Елементи витрат | Сума, тис. грн. | |

| звіт за минулий рік | план на наступний рік | |

| 1. Матеріальні витрати | ||

| 2. Заробітна плата | ||

| 3. Відрахування на соціальні потреби | ||

| 4. Амортизація основних фондів і нематеріальних активів | ||

| 5. Інші витрати | ||

| 6. Витрати на виробництво — всього | ||

| 7. Витрати, які не включаються у виробничу собівартість продукції | ||

| 8. Зміна залишків витрат майбутніх періодів (приріст віднімається, зменшення додається) | – | + 300 |

| 9. Зміна залишків резерву майбутніх платежів (приріст додається, зменшення віднімається) | + 10 | – |

| 10. Собівартість валової продукції | ||

| 11. Зміна залишків незавершеного виробництва (приріст віднімається, зменшення додається) | + 50 | – 200 |

| 12. Виробнича собівартість товарної продукції | ||

| 13. Позавиробничі (комерційні) витрати | ||

| 14. Повна собівартість товарної продукції |

Матеріальні витрати як елемент кошторису складаються з витрат на:

● сировину й основні матеріали, які є матеріальною субстанцією продукції;

● вироби, що їх треба купити для укомплектування продукції (двигуни, прилади тощо);

● покупні напівфабрикати (штамповки, відливки, поковки та ін.);

● виробничі послуги сторонніх підприємств і організацій, необхідні для виготовлення продукції;

● допоміжні матеріали, які використовуються у технологічному процесі (кріпильні деталі, фарби, інструмент і т.п.) або потрібні для його обслуговування (ремонту, експлуатації устаткування та ін.), на господарські та управлінські потреби (утримування будівель, канцелярські товари тощо);

● паливо та енергію зі сторони (електроенергію, пар, газ тощо). Витрати на власне виробництво енергії включаються в кошторис за окремими елементами;

● пошук і використання природної сировини (відрахування на геологорозвідувальні роботи, рекультивацію землі, плата за деревину та ін.).

Витрати на матеріали обчислюються на підставі норм їхнього витрачання і цін з урахуванням транспортно-заготівельних витрат, які не є складовими інших елементів кошторису (плата за транспортування, вантажно-розвантажувальні роботи, комісійні заготівельним організаціям та ін.). Із вартості матеріалів віднімають вартість відходів за ціною використання чи продажу.

Заробітна плата включає всі форми оплати праці штатного й позаштатного виробничого персоналу підприємства, тобто персоналу, що зайнятий виробництвом продукції, обслуговуванням виробничого процесу та управлінням. Не включаються в собівартість виплати працівникам, що фінансуються із прибутку або з інших джерел спеціального призначення.

Відрахування на соціальні потреби містять відрахування на соціальне страхування, у Пенсійний фонд та на інші подібні заходи. Величина відрахування обчислюється в установлених нормах від витрат на оплату праці незалежно від джерел її фінансування.

Амортизація основних фондів у вигляді амортизаційних відрахувань на повне їхнє відтворення обчислюється за встановленими нормами від балансової вартості. Амортизація нематеріальних активів здійснюється за рівномірно-лінійним методом, виходячи з терміну функціонування цих активів у межах до 10 років.

До інших витрат включають ті з них, які за змістом не можна віднести до щойно перелічених. До них належить широке коло витрат різного призначення, а саме: оплата послуг зв’язку, обчислювальних центрів, охорони, витрати на відрядження, страхування майна, винагорода за винаходи й раціоналізаторські пропозиції, оплата робіт із сертифікації продукції, витрати на гарантійний ремонт, орендна плата за окремі об’єкти основних фондів та ін.

Кошторис виробництва, узагальнюючи поелементні витрати підприємства, показує їхню ресурсну структуру (витрати на матеріали, персонал, основні фонди), що надзвичайно важливо для аналізу факторів формування і зниження собівартості продукції.

Порядок розробки кошторису виробництва може бути різним залежно від стадії планування, стану інформаційної бази та розміру підприємства.

На стадії прогнозних оцінок величини витрат кошторис виробництва можна складати коригуванням фактичних витрат за минулий період. Елементи фактичних витрат коригуються на прогнозні коефіцієнти зміни обсягу виробництва, кількості персоналу та вартості основних фондів з урахуванням закономірності динаміки витрат, імовірної зміни норм і цін (тарифів).

Більш обґрунтовано кошторис виробництва обчислюється за кожним елементом на підставі планових обсягів продукції (послуг), норм і цін (тарифів). Причому на малих підприємствах таке обчислення є відразу узагальнюючим. На середніх і великих підприємствах кошторис виробництва складають, підсумовуючи кошториси місць витрат (цехів, служб, загальногосподарських витрат).

Контрольні запитання

1. Суть та призначення клшторису.

2. Елементи кошторису, їх склад.

3. Від чого залежить порядок розробки кошторису виробництва.

4. Для яких цілей складається кошторис?

Лекція № 28

Тема лекції: Калькуляція собівартості.

План лекції

1. Поняття калькуляції, її призначення; калькулювання.

2. Статті калькуляції, їх розрахунок.

Література

Основна: [7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 1145-149

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356

Зміст лекції

1. Поняття калькуляції, її призначення; калькулювання.

Для визначення собівартості за об’єктами виникнення та за призначенням, користуються групуванням витрат у калькуляційному розрізі («калькуляція» - від латинського calculare – рахувати).

Калькуляція – це обчислення собівартості одиниці продукції (робіт, послуг) за встановленою номенклатурою витрат. Отже, калькуляція, на відміну від витрат на виробництво, враховує витрати у відповідності з їх призначенням та місцем виникнення.

Сьогодні принципи калькулювання собівартості продукції регламентують Методичні рекомендації з формування собівартості продукції (робіт, послуг) в промисловості № 47 від 02.02.2001 р., які мають не обов’язковий, а рекомендаційний характер.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) встановлюється підприємством самостійно. Проте існують так звані «типові» статті калькуляції, за якими можуть групуватися витрати, пов’язані з виробництвом продукції (робіт, послуг). Типовими статтями калькуляції є:

1) сировина і матеріали;

2) купівельні напівфабрикати та комплектуючі вироби, роботи і послуги виробничого характеру сторонніх підприємств та організацій;

3) паливо й енергія на технологічні цілі;

4) зворотні відходи (вираховуються);

5) основна заробітна плата виробничих працівників;

6) додаткова заробітна плата виробничих працівників;

7) відрахування на соціальне страхування;

8) витрати на утримання та експлуатацію устаткування;

9) загальновиробничі витрати;

10) витрати від браку;

11) інші виробничі витрати;

12) попутна продукція (вираховується);

13) адміністративні витрати;

14) витрати на збут.

Підприємства різних галузей самі вирішують, які статті витрат увійдуть до калькуляції собівартості продукції.

Розраховують планові та фактичні калькуляції.

Для потреб ціноутворення використовують поняття планової собівартості. Адже встановити ціну на товар необхідно ще до того, як його виготовлено.

Метою планування собівартості є економічно обґрунтоване визначення величини витрат, необхідних у плановому періоді для виробництва кожного виду та всієї промислової продукції підприємства. Планова калькуляція являє собою розрахунок планової собівартості одиниці продукції, здійснений за статтями витрат. Планова калькуляція складається на рік з розподілом за кварталами. Для окремих галузей промисловості із сезонним характером виробництва встановлюється інша періодичність складання планової калькуляції.

Планова (нормативна) калькуляція складається на всі види продукції, що виготовляються у плановому році. Планова (нормативна) калькуляція собівартості вперше виготовлених у планованому році виробів і виробів, що виготовляються на нових потужностях, складається виходячи з проектних показників за даними конструкторсько-технологічної документації на базі діючих на початок звітного періоду норм і основою для обліку виробничих витрат, здійснення оперативного контролю за витратами виробництва і виконанням завдань щодо зниження собівартості.

Основою складання планової (нормативної) калькуляції на підприємстві є технічно обґрунтовані норми витрат матеріалів і трудових витрат, стандарти та технічні умови, встановленні для даної продукції. Ці норми визначаються на основі діючих (або очікуваних) на початок планованого періоду нормативів з урахуванням економічної ефективності розроблених заходів для подальшого удосконалення виробництва.

Для складання звітних калькуляцій використовують визначений під час розробки планових калькуляцій норматив умовно-постійних загальновиробничих витрат.

Контрольні запитання

1. Дайте поняття собівартості продукції.

2. Назвіть види собівартості продукції. Чим вони відрізняються один від одного?

3. Що характеризує структура собівартості продукції?

4. Дайте поняття витрат обігу.

5. Чим відрізняються витрати обігу від витрат виробництва?

6. Поняття калькуляції.

7. Суть калькулювання, його задачі.

8. Що є об’єктом калькулювання?

9. Поняття калькуляційної одиниці.

10. Методи обліку й калькулювання фактичної собівартості продукції.

11. Назвіть статті калькуляції собівартості продукції.

12. Чим спричинена необхідність групування одних і тих самих витрат за

економічними елементами і статтями калькуляції?

13. Перечислити шляхи зниження собівартості продукції.

СРС Методи обліку витрат на виробництво та калькулювання собівартості продукції.

Найпоширенішим методом обліку витрат на виробництво та калькулювання собівартості продукції є позамовний, попередільний та нормативний .

При позамовному методі об’єктом калькулювання є окреме замовлення (контракт), за яким визначаються прямі витрати, а непрямі витрати щомісяця розподіляються між замовленнями. Такий метод може використовуватись для визначення собівартості послуг допоміжних та обслуговуючих виробництв, що виконуються для основних виробництв. При попередільному методі об’єктом обліку є собівартість напівфабрикатів за окремими виробами в межах переділу (фази технологічного процесу).

Використання нормативного методу передбачає наявність нормативів витрат, що дають змогу до початку виробничого процесу складати нормативну калькуляцію собівартості продукції (робіт, послуг), а після його закінчення визначати фактичну собівартість на основі включення у поточний облік:

1) витрат у межах норм;

2) відхилень від норм унаслідок їх змін;

3) відхилень від норм з техніко-організаційних та інших причин.

На відміну від прямих витрат, які пов’язані з виробництвом конкретного виду продукції і безпосередньо входять до її собівартості (основні матеріали, комплектуючі вироби, тарифна заробітна плата та ін.), непрямі витрати, які пов’язані з роботою цеху або підприємства в цілому і найчастіше є комплексними (витрати на утримання й експлуатацію машин та устаткування, загальновиробничі тощо), не можуть бути безпосередньо віднесенні на собівартість конкретного виробу і розподіляються непрямими методами за певною ознакою.

При розподілі загальновиробничих витрат розрізняють загальновиробничі витрати постійні й змінні.

Змінні загально виробничі витрати (витрати на обслуговування й управління виробництвом (цехів, дільниць), що змінюються пропорційно до зміни обсягу виробничої діяльності), розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсяги діяльності) виходячи з фактичної потужності звітного періоду.

Постійні загальновиробничі витрати (витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності) розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності) при нормальній потужності, яка визначається підприємством самостійно. При цьому під нормальною потужністю розуміють очікуваний середній обсяг діяльності підприємства.

Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у період їх виникнення. Перелік і склад загальновиробничих витрат установлюється підприємством.

Контрольні запитання

1. Сутність позамовного методу обліку витрат на виробництво.

2. Сутність попередільного методу обліку витрат на виробництво.

3. Сутність нормативного методу обліку витрат на виробництво.

4. В чому полягає різниця між прямими та непрямими витратами?

Лекція № 29

Тема лекції: Фактори зниження собівартості.

План лекції

1. Поняття факторів та резервів зниження собівартості продукції.

2. Фактори зниження собівартості, їх розрахунок.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с.

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с.

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

[24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356

Зміст лекції

1. Поняття факторів та резервів зниження собівартості продукції.

Основний фінансовий результат діяльності підприємства - це прибуток, який є основою і джерелом засобів для його подальшого розвитку. Підвищити прибуток можна, збільшуючи обсяги виробництва або ціни на продукцію (роботу, послугу), що випускається. Однак це не завжди можливо і доцільно. Тому в системі розвитку підприємства в умовах значних економічних обмежень підвищення фінансового результату безпосередньо зв'язано зі зниженням витрат.

Практично на кожному підприємстві існують резерви для зниження витрат до раціонального рівня, що дозволяє домагатися росту економічної ефективності діяльності, підвищення конкурентноздатності.

Виробнича діяльність пов’язана з ризиком вкладень у цю сферу. Для мінімізації цього ризику потрібен суровий контроль процесу виробництва, детальний його облік та виявлення факторів, які впливають на сам процес виробництва і витрати, необхідні для його здійснення. Тому для кожного підприємства даної галузі важливий поглиблений аналіз витрат і ефективне управління ними для досягнення високого економічного результату.

Для виявлення резервів зниження собівартості необхідно визначити фактори, які обумовлюють це зниження.

Під факторами зниження собівартості продукції (робіт, послуг) розуміють усю сукупність рушійних сил і причин, які визначають її рівень та динаміку.

Розрізняють такі фактори зниження собівартості продукції;

1) підвищення технічного рівня виробництва, зокрема упровадження нової прогресивної технології, підвищення рівня механізації та автоматизації виробничих процесів; розширення масштабів використання й удосконалення техніки і технології, що застосовується; краще використання сировини та матеріалів;

2) поліпшення організації виробництва і праці, тобто удосконалення управління виробництвом і скорочення витрат на нього; упровадження наукової організації праці; поліпшення використання основних виробничих засобів; поліпшення матеріально-технічного забезпечення; скорочення транспортно складських витрат тощо;

3) зміна обсягу виробництва, що зумовлює відносне скорочення умовно-постійних витрат у результаті зростання обсягу виробництва;

4) зміна структури, асортименту та поліпшення якості продукції.

2. Фактори зниження собівартості, їх розрахунок.

Все факторы снижения себестоимости продукции можно подразделить на две основные категории: внешнего происхождения, то есть находящиеся вне данного предприятия, и внутреннего порядка.

К внешним факторам относятся:

• изменение ценна материалы, полуфабрикаты, инструмент, топливо и прочие материальные ценности, получаемые предприятием для нужд производства;

• изменение установленных размеров минимальной заработной платы, а также всякого рода обязательных взносов, отчислений и начислений, например на заработную плату, по отчислениям на социальные нужды;

• изменение тарифов на перевозку грузов, топлива и т.д.

Основными внутренними факторами являются:

• повышение производительности труда;

• уменьшение трудоемкости изготовления изделий;

• снижение материалоемкости выпускаемой продукции, повышение коэффициента использования металла путем более рационального раскроя, приближения конфигурации заготовок к готовым деталям и т.д.;

• уменьшение объема и улучшение использования отходов производства;

• унификация машин, узлов и деталей, которая способствует увеличению повторяемости выпуска продукции, а в целом уменьшает размер общепроизводственных расходов и повышает производительность труда;

• устранение потерь от брака;

• применение ресурсосберегающей технологии, обеспечивающей экономию материалов и энергии, высвобождение ; работников;

• сбалансированная эксплуатация производственных мощностей, приводящая к сокращению стоимости основных средств, незавершенного производства и запасов продукции;

• повышение организационного уровня производства,

влекущего за собой сокращение потерь рабочего времени, длительности производственного цикла и, как следствие, снижение себестоимости продукции и размеров оборотных средств предприятия;

• разработка оптимальной стратегии технического развития предприятия, обеспечивающей рациональный уровень затрат на создание технического потенциала предприятия;

• использование технологического оборудования, особенно дорогостоящего, в экономически эффективных областях и режимах;

• рационализация организационной структуры системы управления производством, а значит, сокращение затрат на управление, повышение его эффективности.

Каждое направление снижения затрат производства предполагает ряд мероприятий, которые в совокупности составляют конкретные планы

Расчет снижения себестоимости продукции по факторам:

а) изменение величины себестоимости продукции от изменения

производительности труда (∆Спт):

Jзп

±∆Спт = (1 - ------- ) ∙ γзп , (1)

Jпт

где Jзп - индекс средней заработной платы;

Jпт - индекс производительности труда;

γзп - % заработной платы с отчислениями на социальные нужды в

себестоимости продукции.

б) изменение величины себестоимости продукции от изменения объёма

производства (∆Сv):

Jуп

∆Сv = (1 - ------- ) ∙ γуп , (2)

Jv

где Jуп - индекс условно-постоянных расходов;

Jv - индекс объёма производства;

γуп - % условно-постоянных расходов в себестоимости продукции.

в) изменение величины себестоимости продукции от изменения норм и цен

на материальные ресурсы (∆См.ц.):

∆См.ц. = (1 – Jм ∙ Jц) ∙ γм , (3)

где Jм - индекс норм на материальные ресурсы;

Jц - индекс цен на материальные ресурсы;

γм - % материальных ресурсов в себестоимости продукции.

Общая величина изменения себестоимости продукции в плановом периоде составит (∆Собщ):

±∆Собщ = ±∆Спт ± ∆Сv ± ∆См.ц. (4)

Контрольні запитання

1. Назвіть основні фактори зниження собівартості продукції.

2. Сутністьпідвищення технічного рівня виробництва.

3. Як впливаєполіпшення організації виробництва і праці на собівартість продукції?

4. Які статті витрат підприємства будуть зменшуватися в результаті підвищення продуктивності праці основних виробничих робітників?

Дата добавления: 2014-12-06; просмотров: 1225;