Заняття № 21

Практичне заняття № 5.Розрахунок виробничої програми підприємства

Лекція № 22

Тема лекції: Економічна сутність оплати праці. Структура заробітної плати.

План лекції

1. Поняття оплати праці, її функції.

2. Структура заробітної плати.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с. с. 118-123

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 118-123

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

Зміст лекції

1. Поняття оплати праці, її функції.

Оплата праці (заробітна плата) – грошовий вираз вартості і ціни робочої сили; який виступає у формі будь-якого заробітку, виплаченого власником підприємства працівникові за виконану роботу.

Заробітна плата працівника незалежно від виду підприємства визначається його особистим трудовим вкладом, залежить від кінцевих результатів роботи підприємства, регулюється податками і максимальними розмірами не обмежується.

Як соціально-економічна категорія заробітна плата служить основним засобом задоволення особистих потреб працюючих, економічним важелем, що стимулює розвиток суспільного виробництва, ріст продуктивності праці, скорочення витрат на виробництво, засобом перерозподілу кадрів по галузях народного господарства.

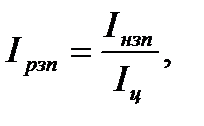

Основними видами заробітної платиє номінальна і реальназаробітна плата. Перша з них означає суму грошей, яку отримують працівники за свою працю. Друга - засвідчує кількість товарів і послуг, які працівник може придбати за зароблену суму грошей. Реальна заробітна плата знаходиться в певному співвідношенні із номінальною:

де Iрзп – індекс реальної заробітної плати, визначений за певний період;

Iнзп – індекс номінальної заробітної плати за цей же період;

Іц – індекс цін, обчислений за період.

В Законі України «Про оплату праці» зазначається, що заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Як важлива соціально-економічна категорія оплата праці в ринковій економіці має виконувати такі функції:

- відтворювальну - як джерела відтворення робочої сили і засобу залучення людей до праці;

- стимулюючу- установлення залежності рівня заробітної плати від кількості, якості і результатів праці;

- регулюючу- як засіб розподілу і перерозподілу кадрів по регіонах країни, галузях економіки з урахуванням ринкової кон`юнктури;

- соціальну- забезпечення соціальної справедливості, однакової винагороди за однакову працю.

2. Структура заробітної плати.

Заробітна плата складається з основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, які знаходяться, приблизно, у співвідношенні: 70% -основна заробітна плата, 30% - додаткова.

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов’язані з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

Джерелом коштів на оплату праці робітників господарських підприємств є частина доходу та інші кошти, отримані внаслідок їх господарської діяльності.

Для установ і організацій, що фінансуються з бюджету, - це засоби, що виділяються з відповідних бюджетів, а також частина доходу, отриманого внаслідок господарської діяльності та з інших джерел.

Основними функціями заробітної плати є:

• відтворювальна (заробітна плата забезпечує нормальне відтворення робочої сили відповідної кваліфікації);

• стимулююча (оплата праці спонукає працівників до ефективних дій на робочих місцях).

Ріст заробітної плати може бути абсолютним і відносним. Якщо заробітна плата – це та частина суспільного продукту, яку одержують працівники і непрацюючі члени їх сімей у грошовій формі для задоволення матеріальних і духовних потреб, то абсолютний ріст передбачає абсолютне збільшення цієї частини, а відносний – ріст тієї частини, яка припадає на кожного працюючого.

В умовах становлення ринкових відносин на багатьох підприємствах знайшла використаннябезтарифна система оплати праці.

Фактична заробітна плата кожного працівника підприємства є часткою у фонді оплати праці всього колективу або колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника (К), коефіцієнта трудової участі (КТУ) і фактично відпрацьованого часу(Тф).

Кваліфікаційний рівень (бКл) встановлюється всім членам трудового колективу в залежності від виконуваних функцій, рівня кваліфікації.

КТУтеж виставляється всім працівникам і затверджується Радою трудового колективу.

Розрахунок заробітної плати при використанні безтарифної системи проводиться в такій послідовності:

1. Визначається кількість балів (Бі), зароблена кожним і-им працівникам (або групою працівників одного рівня) :

де Тф – відпрацьована кількість людино-днів працівниками одного рівня або кількість днів, відпрацьована одним робітником.

2. Визначається загальна сума балів (Бсум), зароблена всіма працівниками підприємства або підрозділу:

де m – кількість груп однакових кваліфікаційних рівнів або чисельність працівників.

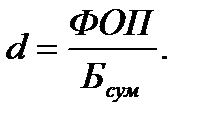

3. Визначається доля dфонду оплати праці(ФОП), що припадає на один бал:

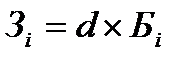

4. Обчислюється заробітна плата і-го працівника ( 3і):

Контрактна система оплати праці ґрунтується на висновку договору між роботодавцем і виконавцем, в якому обумовлюються режим та умови праці, права і обов'язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження виконавця на підприємстві, фірмі (погодинна оплата праці) абоконкретне виконане завдання (відрядна оплата).

Системаучасті у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і зрозумілий для всіх розподіл частини прибутку між власником підприємства, адміністрацією, спеціалістами і робітниками створює умови для хорошого психологічного клімату в колективі і процвітання підприємства.

Виплати з прибутків залежать від рівня витрат на виробництво, цін, фінансового стану підприємства. Їх розміри визначаються окремою угодою між відповідними сторонами (при укладанні тарифних угод).

Системи участі у прибутках диференціюються на систему оцінки заслуг, систему преміальних виплат, систему колективного стимулювання, систему участі у прибутках в залежності від продуктивності та інш.

Загальний фонд оплати праці підприємства складається із фондів тарифної заробітної плати почасовиків і відрядників і цілого ряду доплат, тому планування фонду оплати праці починають з розрахунку саме фондів тарифної оплати праці.

Фонд тарифної заробітної плати погодинників (Фт.пог) обчислюється за формулою:

деЧі – чисельність погодинників, що працюють в і-тих умовах праці (нормальних, шкідливих, особливо шкідливих), чол;

Фді – дійсний фонд часу роботи одного погодинника при і-тих умовах праці, год/рік;

С1і – годинна тарифна ставка погодинника першого розряду при і-тих умовах праці, грн/год;

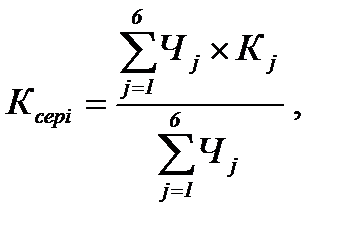

Ксері – середній тарифний коефіцієнт погодинників при і-тих умовах праці, який визначається:

де Чj – чисельність погодинників j-го розряду, чол ;

Кj – тарифний коефіцієнт j-го розряду.

Фонд тарифної заробітної плати відрядників (Фт.відр) визначається за формулою:

де Ті – сумарна трудомісткість робіт при і-тих умовах праці, н-год/рік;

С1.і – годинна тарифна ставка відрядника першого розряду при і-их умовах праці, грн/год;

К¢сер.і – середній тарифний коефіцієнт відрядників при і-их умовах праці, який обчислюється:

де Тj – трудомісткість робіт noj-му розряду, н-год.

Просумувавши фонди тарифної заробітної плати погодинників і відрядників і доплати по преміальних системах, одержують фонд основної заробітної плати. Додавши до цього фонду інші види доплат, одержують годинний, денний, місячний і річний фонди оплати праці.

Контрольні запитання

1. Дайте поняття заробітної плати.

2. Розкрийте сутність форм заробітної плати.

3. Яка з цих форм є економічно вигіднішою?

4. Що таке тарифна система? Її елементи?

5. Що визначає тарифна сітка?

6. Що показує тарифний коефіцієнт?

7. Від чого залежить зарплата робітника-відрядника?

8. Від чого залежить зарплата робітника-погодинника?

9. Назвіть системи заробітної плати для погодинної та відрядної форм оплати.

10. Які чинники впливають на зарплату при безтарифній системі оплати праці?

11. Який недолік є у відрядно-прогресивної оплати праці?

.

Лекція № 23

Тема лекції: Тарифна система, її елементи.

План лекції

1. Поняття тарифної системи.

2. Характеристика елементів тарифної системи.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с.

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с.

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

[24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356

Зміст лекції

1. Поняття тарифної системи.

Повна та ефективна реалізація головних функцій оплати праці можлива за умови формування й послідовного здійснення науково обґрунтованої її політики як на макрорівні (держава, галузь, регіон), так і на мікрорівні (підприємство, організація, їхні підрозділи).

Державна політика оплати праці практично реалізується через механізм її регулювання. Останній є складовою частиною загального механізму реалізації соціально-економічної політики держави.

Політика оплати праці підприємств, організацій та інших первинних суб'єктів господарювання формується й реалізується в межах чинного законодавства, передусім Закону України «Про оплату праці» (1995 р.).

К сфері державного регулювання оплати належить.

1. Встановлення мінімальної заробітної плати.

2. Встановлення державних норм та гарантій щодо оплати праці (за роботу в понадурочний та нічний час, святкові та вихідні дні, за час виконання державних обов'язків тощо)

3. Встановлення умов визначення частини доходу, що спрямовується на оплату праці.

4. Встановлення міжгалузевих співвідношень в оплаті праці.

5. Встановлення умов та розмірів оплати в бюджетних установах та організаціях.

6. Регулювання величини витрат на оплату праці працівників підприємств монополістів.

7. Встановлення рівня оподаткування доходів підприємств та працівників

Конкретна реалізація політики заробітної плати здійснюється на підставі договірного регулювання оплати праці найманих працівників підприємств, тобто на підставі укладання системи тарифних угод на трьох рівнях:

-- міжгалузевому (генеральна тарифна угода);

-- галузевому (галузева тарифна угода) або комунальному (регіональна тарифна угода);

-- виробничому (тарифна угода як складова частина колективного договору).

Тарифна угода -- це договір між представниками сторін переговорів з питань оплати праці та соціальних гарантій.

Предметом тарифної угоди як складової частини колективного договору на виробничому рівні є:

-- форми й системи оплати праці, що застосовуються для різних категорій та груп працівників;

-- мінімальна тарифна ставка, диференційована за видами (типами) виробництв у межах рівнів, передбачених генеральною тарифною угодою для відповідних видів (типів) виробництв галузі (підгалузі);

-- розміри тарифних ставок за розрядами робіт і посадових окладів відповідних категорій працівників;

-- види й розміри доплат, надбавок, премій та інших заохочувальних і компенсаційних виплат та умови їхнього надання;

-- умови оплати праці за роботу в надурочний час, за простої, які мали місце не з вини працівника, за виготовлення продукції, що виявилася бракованою не з вини працівника, тощо.

Державна політика оплати праці реалізується через механізм її регулювання, а саме через встановлення мінімального рівня заробітної плати, рівня оподаткування доходів працівників, міжгалузевих співвідношень в оплаті праці, умов і розмірів оплати праці в бюджетних організаціях та інш.

2. Характеристика елементів тарифної системи.

Основним організаційно-правовим інструментом обґрунтування диференціації заробітної плати працівників різних суб'єктів господарювання є тарифно-посадова система, основні елементи якої такі: тарифно-кваліфікаційні довідники; кваліфікаційні довідники посад керівників, спеціалістів і службовців; тарифні сітки, тарифні ставки; схеми посадових окладів.

Тарифно-кваліфікаційні довідники у вигляді Єдиного тарифно-кваліфікаційного довідника робіт і професій робітників (ЄТКД) — це збірник нормативних актів, що містить кваліфікаційні характеристики робіт і професій, згруповані за виробництвами та видами робіт. ЄТКД призначено для тарифікації робіт, надання кваліфікаційних розрядів робітникам, а також для формування навчальних програм підготовки їх підвищення кваліфікації робітників.

Кваліфікаційні довідники посад керівників, спеціалістів і службовців є нормативними документами, в яких подаються загальногалузеві кваліфікаційні характеристики цих категорій працівників. У них зазначаються посадові обов'язки, вимоги до знань і стажу роботи за спеціальністю, рівня та профілю підготовки керівників, спеціалістів і службовців.

Тарифна сітка встановлює відповідні співвідношення в оплаті праці працівників різної кваліфікації. Вона є, власне, переліком тарифних розрядів і відповідних тарифних коефіцієнтів.

Тарифний коефіцієнт першого розряду завжди дорівнює одиниці. За першим розрядом тарифікуються прості роботи, виконання яких не потребує професійної підготовки. Коефіцієнти наступних розрядів характеризують ступінь складності праці робітників, що мають такі розряди.

Важливим елементом тарифної системи є тарифна ставка

Тарифна ставка – це розмір оплати праці за одиницю відпрацьованого часу. Її абсолютна величина визначається згідно зі встановленим державою мінімальним розміром заробітної плати, тобто таким, що нижче за нього вже не можна платити працівникові за виконану норму робочого часу.

З допомогою схем посадових окладів здійснюється тарифне регулювання заробітної плати керівників, спеціалістів і службовців. Схеми посадових окладів містять перелік посад усіх найменувань і розмірів місячних окладів щодо кожної посади („вилки окладів”).

????Основою організації заробітної плати на підприємствах є тарифна система . яка містить такі елементи:

1) тарифну сітку;

2) тарифні ставки;

3) тарифно-кваліфікаційні довідники;

4) схеми посадових окладів.

Тарифна сітка є сукупністю кваліфікаційних розрядів і відповідних їм тарифних .коефіцієнтів.

В Україні в 1993 році затверджено Єдину тарифну сітку оплати праці робітників, службовців, спеціалістів, керівників за загальними (наскрізними) професіями та посадами, що забезпечує єдині умови оплати праці цих категорій працівників незалежно від галузей виробництва. Тарифна сітка містить 15 тарифних розрядів з діапазоном тарифних коефіцієнтів від 1 до 4,1.

Розміртарифної ставки першого розряду визначається на рівні встановленого державою мінімального розміру заробітної плати, нижче якого не може проводитись оплата за фактично виконану працівником норму праці.

Тарифні ставки інших розрядів (Срі) визначаються множенням тарифної ставки першого розряду (Ср1) на тарифний коефіцієнт відповідного тарифного розряду (Кі):

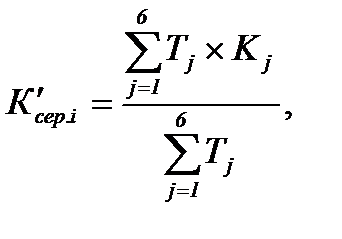

Середній тарифний коефіцієнт (Ксер) визначається як середньозважена величина добутку чисельності погодинників певного розряду і відповідного тарифного коефіцієнта або добутку трудомісткості робіт по певному розряду і відповідного тарифного коефіцієнта для відрядників (див. далі).

Середній таріфний розряд (Рсер) обчислюється формулою:

де Кменш, Кбільш – відповідно менший і більший із двох суміжних тарифних коефіцієнтів;

Рменш – менший із двох суміжних тарифних розрядів.

Тарифно-кваліфікапійні довідники містять систему цензів, яким повинні відповідати робітники певної професії і кваліфікації.

Система посадових окладів передбачає віднесення працівників до певної групи оплати праці на підставі відповідних характеристик.

Підприємства самостійно встановлюють форми, системи і розміри оплати праці, а державні тарифні ставки можуть служити орієнтиром в процесі організації оплати праці.

Контрольні запитання

1. Що таке тарифна система? Її елементи?

2. Що визначає тарифна сітка?

3. Що показує тарифний коефіцієнт?

4. Зміст ТКС ?

5. Що характеризує тарифний розряд?

6. Для яких категорій працюючих використовують схему посадових окладів?

Лекція № 24

Тема лекції: Форми та системи оплати праці.

План лекції

1. Погодинна форма оплати праці, її системи.

2. Відрядна форма оплати праці, її системи.

СРС Змішані форми оплати праці на підприємстві.

1. Безтарифна система оплати праці.

СРС Система надбавок, доплат і премій працівникам.

- Види доплат та надбавок до заробітної плати.

2. Показники преміювання.

3. Участь працівників у прибутках підприємства.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с.

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с.

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

[24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356

Зміст лекції

1. Погодинна форма оплати праці, її системи.

На підприємствах найчастіше використовують дві форми оплати праці: погодинну і відрядну.

Погодинна форма передбачає оплату праці в залежності від відпрацьованого часу і рівня кваліфікації. Ця форма має такі системи:

1. Пряма погодинна. Заробіток при цій системі (Зп.пог) обчислюється:

деФміс – фактично відпрацьований за місяць час, год/міс;

Сг – годинна тарифна ставка по розряду робітника, грн.

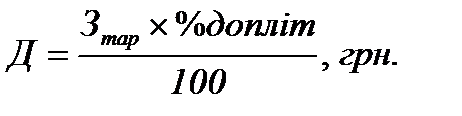

2. Погодинно-преміальна система, при якій заробіток (Зп.прем) обчислюється:

де Зтар – сума заробітку, нарахованого за прямою погодинною системою оплати праці, грн,

Д – сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.

Сума доплат визначається із залежності

3. Система посадових окладів є різновидом погодинно-преміальної системи. За цією системою оплачуються працівники, робота яких має стабільний характер.

2. Відрядна форма оплати праці, її системи.

Відрядна форма передбачає залежність суми заробітку від кількості виготовлених виробів або обсягу виконаних робіт за певний проміжок часу.

Відрядна форма має такі системи:

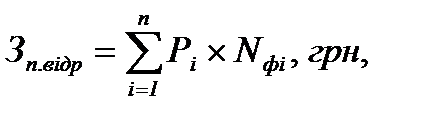

1. Пряма відрядна. Заробіток (Зп.відр) при цьому обчислюється за формулою:

де Pі – відрядний розцінок за виготовлення одного виробу і-го виду, грн/шт;

Nфі – фактична кількість виробів і-го виду, виготовлених робітником за певний час (найчастіше місяць), шт;

п- кількість виді виробів.

де Тшт – час на виготовлення одного виробу і-го виду, год.

2. Відрядно-преміальна. Сума заробітку (Зв.прем) при цій системі визначається із залежності

де Зтар.в – тарифний заробіток робітника при прямій відрядній системі оплати праці, грн;

Дв – сума преміальних доплат, яка обчислюється за формулою:

деП1 – процерт доплат за виконання плану;

П2 – процент доплат за кожен процент перевиконання плану;

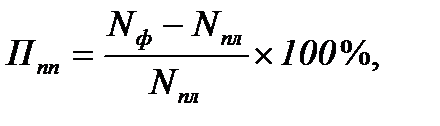

Ппп – процент перевиконання плану, який можна знайти

де Nф, Nпл – відповідно фактичний і запланований обсяг випуску продукції за місяць, шт/міс.

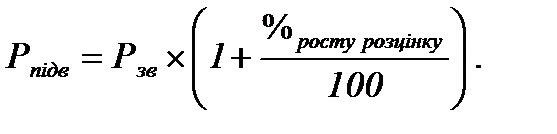

3. Відрядно-прогресивна. Заробітна плата (3в.прог) обчислюється за формулою:

де Nвб – вихідна база для нарахування доплат (встановлюється на рівні 110 -115% Nпл), шт/міс;

Рзв – звичайний розцінок за один виріб, грн/шт;

Ппідв – підвищений розцінок за один виріб, грн/шт.

Процент росту розцінку визначається зі шкали в залежності від проценту перевиконання вихідної бази. Така шкала розробляється і затверджується підприємствами самостійно.

4. Непряма відрядна. Використовується при оплаті праці допоміжних робітників і підсобників.

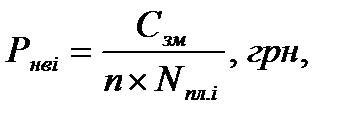

Заробіток підсобника (3нв.підс) можна обчислити із залежності

де Nфі – фактично виготовлена кількість продукції і-тим робітником за зміну, шт/зміну;

Рнві – непрямий відрядний розцінок при обслуговуванні і-го робітника, грн/шт;

п – кількість основних робітників, що обслуговуються одним підсобником, чол.

деСзм – змінна тарифна ставка підсобника, гри/зміну;

Nпл.і – плановий випуск продукції і-им робітником, шт/зміну.

Заробіток допоміжного робітника (Знв.доп) обчислюється за формулою:

де Тф – фактично відпрацьований допоміжним робітником час, год/міс;

Сг – годинна тарифна ставка допоміжного робітника, грн/год;

Квн – середній коефіцієнт виконання норм на дільниці, яку обслуговує допоміжний робітник.

5. Колективна система оплати праці (бригадна).

При використанні цієї системи спочатку розраховується заробіток всієї бригади (Збр) як при прямій відрядній системі, використовуючи бригадний розцінок. Потім цей заробіток розподіляється між членами бригади одним із таких методів:

1) Метод годино-коефіцієнтів. Використовується тоді, коли всі члени бригади працюють в однакових умовах.

Розподіл бригадного заробітку згаданим методом проводиться в такій послідовності:

а) визначають загальну кількість годино-коефіцієнтів (Г-Кбр), відпрацьованих бригадою, за формулою:

де Тфі – фактична кількість годин відпрацьована і-тим робітником, год/міс;

Кі – тарифний коефіцієнт по розряду і-го робітника;

m – кількість членів бригади, чол.

б) знаходять суму бригадного заробітку, що припадає на один годино - коефіцієнт (31г-к):

в) заробіток і-го робітника (члена бригади) (3і) обчислюють:

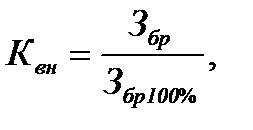

2) Метод коефіцієнту виконання норм. Використовується за умови, що члени бригади працюють в різних умовах.

Послідовність розподілу бригадного заробітку така:

а) визначають заробіток бригади у випадку стопроцентного виконання норм виробітку (Збр100%) за формулою:

де Сгі – годинна тарифна ставка і-го робітника, грн/год;

б) знаходять коефіцієнт виконання норм (Квн):

в) заробітну плату і-го робітника обчислюють:

6. Акордна система. Передбачає встановлення розцінку не за одиницю виконаної роботи, а відразу на весь обсяг робіт із встановленням строку його виконання.

Контрольні запитання

1. Дайте поняття заробітної плати.

2. Розкрийте сутність форм заробітної плати.

3. Яка з цих форм є економічно вигіднішою?

4. Що таке тарифна система? Її елементи?

5. Що визначає тарифна сітка?

6. Що показує тарифний коефіцієнт?

7. Від чого залежить зарплата робітника-відрядника?

8. Від чого залежить зарплата робітника-почасовика?

9. Назвіть системи заробітної плати для погодинної та відрядної форм оплати.

10. Які чинники впливають на зарплату при безтарифній системі оплати праці?

11. Який недолік є у відрядно-прогресивної оплати праці?

12. Які види доплат та надбавок до зарплати гарантовані КЗПП України?

13. Які основні види надбавок до зарплати існують?

14. Як оплачується чергова відпустка?

15. Скільки % складають доплати за роботу у вечірній та нічний час?

15. Як оплачується понаднормова робота?

17. За виконання яких показників виплачується премія?

18. Від чого залежить розмір винагороди за вислугу років?

19. Чи оплачуються простої з вини робітника?

20. Як оплачуються простої не за вини робітника?

21. Для розрахунку яких виплат використовується показник середньої зарплати?

22. Ставка податку з доходів фізичних осіб, що діє на даний час?

Дата добавления: 2014-12-06; просмотров: 1446;