СРС Транспортне, енергетичне, складське господарство.

1. Транспортне господарство, його задачі. Види транспортних засобів.

2. Призначення та задачі енергетичного господарства.

3. Складське господарство, його задачі. Класифікація складів.

1. Транспортне господарство, його задачі. Види транспортних засобів.

Процес виготовлення продукції на підприємстві супроводжується переміщенням певної кількості різноманітних вантажів (сировини, матеріалів, палива, відходів виробництва, готової продукції), що потребує значних витрат на транспортне обслуговування виробництва, чітка організація якого забезпечує поєднання всіх елементів виробничого процесу.

Комплекс підрозділів, що займається вантажно-розвантажувальними роботами та переміщенням вантажів, утворюєь транспортне господарство. Його склад залежить від характеру продукції, типу та обсягів виробництва. На підприємствах з великими обсягами перевезень вантажів організовуються спеціалізовані цехи залізничного, автомобільного та інших видів транспорту. На середніх і невеликих підприємствах створюється єдиний транспортний цех. У будь-якому разі транспортне господарство підприємства очолює начальник транспортно-технологічного відділу, до складу якого здебільшого входять технічне бюро, бюро організації перевезень, диспетчерська служба, бюро тари.

Уся сукупність транспортних операцій на підприємстві здійснюється за допомогою трьох взаємозв’язаних видів транспорту. Зовнішній транспорт забезпечує зв’язок підприємства з приймальними пунктами транспорту загального користування (залізничними станціями, водними та аеропортами), а також зі складами місцевих контрагентів. Міжцеховий транспорт використовується для перевезень вантажів по території підприємства (між цехами, службами, складами). Управління зовнішнім і міжцеховим транспортом покладається на начальника транспортного відділу чи начальника транспортного цеху. Внутрішньоцеховий транспорт виконує транспортні операції в межах окремого цеху. Він, у свою чергу, поділяється на загальноцеховий (перевезення вантажів між цеховими складами, дільницями, технологічними лініями) і міжопераційний (зв’язок між окремими робочими місцями). Управління ним здійснюють керівники відповідних цехів.

У процесі управління транспортним господарством визначаються потоки вантажів та обсяги перевезень вантажів, здійснюється вибір і встановлюється необхідна кількість транспортних засобів, складаються плани перевезень вантажів, виконується оперативне регулювання транспортного обслуговування виробництва.

В основу планування транспортного господарства беруть визначення вантажопотоків, тобто кількості вантажів (у тоннах, кубометрах, штуках), що переміщуються в заданому напрямку на певну відстань за конкретний проміжок часу. Розміри і маршрути окремих потоків вантажів розраховуються на базі виробничої програми підприємства, норм витрати матеріальних ресурсів і відстані перевезень. Сума всіх вантажопотоків, здійснюваних усіма видами транспорту, становить річний загальний обсяг перевезень вантажів.

Вибір видів транспортних засобів залежить від обсягів перевезень, габаритів і фізико-хімічних властивостей вантажів, відстані та напрямків їх переміщення. Розрахунки необхідної кількості транспортних засобів кожного виду здійснюються з урахуванням добового обсягу перевезень вантажів, вантажопідйомності транспортних засобів і кількості рейсів за добу.

Планування роботи транспортного господарства полягає в розробці річних (квартальних) і календарних (місячних, добових) планів, а також у оперативному регулюванні перевезень. У річних і квартальних планах розраховуються обсяги перевезень вантажів, кількість транспортних засобів і механізмів, обсяги вантажно-розвантажувальних робіт та інші показники господарської діяльності транспортного господарства. Календарні плани містять завдання на місяць (добу, зміну) і складаються за окремими транспортними маршрутами. У них зазначаються види вантажів, пункти відправлення та прийняття, час початку й закінчення перевезень.

2. Призначення та задачі енергетичного господарства.

Удосконалення техніко-технологічної бази виробництва, збільшення потужності та інтенсифікація використання машин (агрегатів) об’єктивно збільшують споживання різних видів енергії. Частка витрат на енергію в структурі собівартості продукції має тенденцію до зростання. Оскільки енергія (електроенергія насамперед) не може накопичуватися, тобто процес її виробництва збігається з процесом споживання, будь-які порушення енергопостачання завдають підприємству значних збитків. Усе це підвищує значення безперешкодного функціонування енергетичного господарства підприємства.

До складу енергетичного господарства зазвичай входять такі окремі його види:

● електросилове — знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

● теплосилове — котельні, компресори, теплосилові мережі, водопостачання, каналізація;

● газове — газогенераторні станції, газові мережі, холодильні та вентиляційні установки;

● пічне — нагрівальні й термічні печі;

● слабкострумове — власна телефонна станція, різні види зв’язку (у тім числі диспетчерського та селекторного);

● енергоремонтне — технічне обслуговування, ремонт і модернізація різноманітного енергообладнання.

Керівництво енергетичним господарством за значних обсягів споживання енергії здійснює головний енергетик підприємства. Безпосереднє виконання функцій енергозабезпечення виробництва покладається на відділ головного енергетика, енергоцех і відповідні лабораторії. На невеликих підприємствах енергетичне господарство підпорядковується головному механіку.

В основу організації енергогосподарства покладаються розрахунки планового і звітного енергетичного балансів підприємства. Розробка планового енергетичного балансу здійснюється з метою: по-перше, визначення потреби в паливі та енергії з урахуванням допустимих втрат у внутрішніх мережах (витратна частина балансу); по-друге, обґрунтування способів забезпечення цих потреб за рахунок виробництва енергії власними генеруючими установками, проектування оптимальних режимів їхньої роботи, одержання енергії зі сторони, використання вторинних енергоресурсів (прибуткова частина балансу).

Звітний енергетичний баланс використовується для аналізу фактичного стану енергозабезпечення підприємства й контролю використання енергоресурсів. Він також служить вихідною базою для розробки стратегічних та оперативних заходів для об’єктивно необхідної економії паливно-енергетичних ресурсів.

3. Складське господарство, його задачі. Класифікація складів.

Умовою безперервного перебігу виробничих процесів на підприємствах є створення певних запасів сировини, матеріалів, палива, комплектувальних виробів, а також міжцехових і внутрішньоцехових запасів напівфабрикатів власного виготовлення. Усі ці запаси зберігаються на різних складах підприємства, сукупність яких утворює його складське господарство.

Структура складського господарства підприємства формується під впливом низки чинників, головними з яких є: номенклатура матеріалів, що споживаються; тип, рівень спеціалізації та обсяги виробництва.

Досвід господарювання підтверджує доцільність створення трьох видів складів на підприємствах:

● матеріальних (підпорядкованих відділу матеріально-технічного постачання) — для зберігання запасів сировини, матеріалів, палива, комплектувальних виробів та інших матеріальних цінностей, що надходять на підприємство ззовні;

● виробничих — для зберігання напівфабрикатів власного виготовлення; до них включають також центральний інструментальний склад, цехові інструментально-роздавальні комори, склади запасних частин та устаткування;

● збутових — для зберігання готової продукції та відходів виробництва, що підлягають реалізації; їх підпорядковано відділу збуту підприємства.

Організація складського господарства передбачає приймання, розміщення, зберігання, підготовку до виробничого використання, видачу та облік руху матеріальних ресурсів.

Завезення матеріалів на склади підприємства здійснюється відповідно до оперативних планів відділу матеріально-технічного постачання. Матеріали, що надходять, обов’язково підлягають кількісному та якісному прийманню. Кількісне приймання означає перевірку відповідності кількості, обсягів і номенклатури матеріалів записам у супровідних документах. Якісне приймання проводиться з метою встановлення відповідності одержаних вантажів стандартам, технічним умовам, зразкам та іншим вимогам, обумовленим у договорі поставки.

Розміщення і зберігання матеріальних ресурсів на складах підприємства може здійснюватися трьома способами. Сортове розміщення передбачає закріплення за кожним видом матеріалів постійного місця його зберігання. За партіонного способу кожна партія матеріалів, що надійшла на підприємство, зберігається окремо. Комплектне розміщення є різновидом сортового та означає розміщення матеріалів комплектами, що відпускаються у виробництво.

Важливою функцією складського господарства є також підготовка матеріалів до їх виробничого використання, тобто комплектування, нарізка, розкрій тощо. Ці роботи виконують заготівельні відділення (дільниці) матеріальних складів підприємства.

Видача матеріалів зі складів здійснюється в межах ліміту, що його розраховує відділ постачання, виходячи з виробничої програми та відповідних витрат матеріальних ресурсів.

Облік руху матеріальних ресурсів ведеться за допомогою картотеки як на складах підприємства (кількісно-сортовий облік), так і в бухгалтерії (кількісно-вартісний облік). В окремій картці зазначаються номенклатурний номер матеріалу, його найменування, марка, сорт, одиниця виміру і ціна, а також фіксуються всі надходження та видачі матеріалу. За картотекою допомогою розраховуються залишки матеріалів, які порівнюються з нормами запасу зберігання й лімітами. В останні роки такий облік ведеться з використанням комп’ютерів.

Контрольні запитання

1. Транспортне господарство, його задачі.

2. Види транспортних засобів на підприємствах.

3. Призначення та задачі енергетичного господарства.

4. Складське господарство, його задачі.

5. Класифікація складів.

6. Зміст підготовки матеріалів до виробничого використання.

СРС Соціальна інфраструктура підприємства.

Виробництво — це комплексний процес створення матеріальних благ, невід’ємною складовою якого є люди і взаємовідносини між ними. Тому кожне підприємство становить не лише складну виробничо-економічну, а й не менш складну соціальну систему. На результативність діяльності підприємства помітно впливають соціально-культурні чинники зовнішнього середовища. Тому сучасні підприємства об’єктивно мусять спрямовувати певну частину своїх зусиль і ресурсів на вирішення як внутрішніх, так і зовнішніх проблем соціального характеру.

Соціальні потреби працівників підприємства охоплюють широке коло питань: поліпшення умов праці та охорони здоров’я, побуту працівників і членів їх сімей, соціально-культурного обслуговування. Забезпечення соціальних потреб трудових колективів здійснюється сукупністю певних підрозділів соціальної інфраструктури підприємства, до складу яких можуть входити: 1) їдальні, кафе, буфети; 2) лікарні, поліклініки, медпункти; 3) власні житлові будинки, заклади побутового обслуговування; 4) школи, професійно-технічні училища, факультети та курси підвищення кваліфікації; 5) дитячі дошкільні заклади, бібліотеки, клуби (палаци культури); 6) бази та будинки відпочинку, спортивні споруди тощо.

Утримання всієї можливої (необхідної) сукупності об’єктів соціальної інфраструктури кожним підприємством потребує чималих коштів. За умов кризового стану і зв’язаної з цим обмеженості фінансових ресурсів багато які підприємства змушені передати створені раніше окремі об’єкти соціальної інфраструктури в підпорядкування місцевих органів влади — районних, міських та обласних держадміністрацій. Проте й нині існують і навіть створюються нові заклади освіти, охорони здоров’я та відпочинку галузевого підпорядкування.

Управління діяльністю підрозділів соціальної інфраструктури здійснює заступник директора підприємства (віце-президент фірми) з кадрових і соціальних питань. Йому підпорядковано відділи: кадрів, технічного навчання, адміністративно-господарський та житлово-комунальний, які вже безпосередньо керують діяльністю установ соціальної інфраструктури підприємства.

Вирішення питань соціального розвитку колективу підприємства належать до найважливіших чинників підвищення ефективності виробництва, високої результативності виробничо-господарської та комерційної діяльності. Сучасні умови господарювання висувають підвищені вимоги до персоналу підприємства, рівня його загальної освіти, професійної підготовки, творчої активності. Постійний розвиток здібностей людини є необхідною передумовою її успішної праці, уміння використати сучасні технічні засоби, нову техніку й технологію, новітні досягнення.

Для задоволення соціальних потреб працівників будь-яке підприємство має скласти план соціального розвитку, тобто обґрунтовану, фінансово та матеріально забезпечену систему заходів, спрямованих на вдосконалення соціальної структури кадрів, поліпшення умов праці й побуту всіх категорій працівників, їхнього соціально-культурного обслуговування, підвищення трудової активності.

Однією з передумов ефективного управління персоналом підприємства є прогнозування змін у соціальній структурі трудового колективу. Так, встановлення необхідних співвідношень різних категорій працівників за статтю і віком має на меті своєчасне забезпечення потреб у кадрах сучасного виробництва, адаптованого до ринкових умов господарювання. Характер і зміст праці, що невпинно й швидко змінюються під впливом досягнень науково-технічного та організаційного прогресу, потребують самого динамічного поліпшення професійної та кваліфікаційної структуру персонали, а відтак у плані соціального розвитку підприємства дуже вагомими мають бути заходи щодо підвищення рівня спеціальної освіти працівників, зменшення плинності кадрів.

У плані соціального розвитку обов’язково треба передбачити конкретні заходи, спрямовані на вдосконалення санітарно-гігієнічних умов праці (зниження рівня шуму, вібрації, запиленості та загазованості повітря тощо). Не менш важливою є розробка заходів для збереження належної працездатності протягом тривалого часу і запобігання швидкій стомлюваності. Ці заходи сприятимуть усуненню надмірних фізичних та нервово-психологічних навантажень, установленню оптимальних режимів праці й відпочинку, організації робочого місця, технічного стану знарядь праці, інтенсивності роботи, належної виробничої естетики тощо. Особливу увагу треба приділити заходам, що підвищують безпеку праці та усувають виробничий травматизм, а також запобігають професійним захворюванням.

До плану соціального розвитку трудового колективу обов’язково включають також заходи для поліпшення житлових і побутових умов працівників підприємства, їхнього соціально-культурного обслуговування, охорони здоров’я, а також зміцнення матеріально-технічної бази відповідних об’єктів соціальної інфраструктури.

План соціального розвитку підприємства має передбачати також заходи для посилення трудової та творчої активності, зокрема ті, що сприяють розвитку раціоналізаторства й науково-технічної творчості працівників.

Головні аспекти плану соціального розвитку підприємства мають бути узгоджені з відповідними територіальними планами. Це зв’язано з тим, що чимало соціальних проблем за своїм значенням і можливостями розв’язання виходять за межі окремого підприємства.

Контрольні запитання

1. Надайте характеристику транспортному господарству.

2. Надайте характеристику енергетичному господарству.

3. Надайте характеристику складському господарству.

4. Надайте характеристику соціальної інфраструктури підприємства.

5. Що включає в себе соціальна діяльність підприємства?

ІV семестр

Змістовий модуль 3. Обсяги, оплата праці, витрати підприємства

Тема 7. Продукція: сутність, різновиди та конкурентоспроможність

Лекція № 17

Тема лекції: Виробнича програма підприємства.

План лекції

1. Поняття і класифікація продукції підприємств.

2. Поняття та зміст виробничої програми.

3. Обгрунтування виробничої програми.

Література

Основна:

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.с. 370-374

С. 370-374

[24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356. С.

с. 27-28

Зміст лекції

1. Поняття і класифікація продукції підприємств.

У процесі виробництва людина взаємодіє з певними засобами виробництва і створює конкретні матеріальні блага. Отже, останні є продуктами праці, тобто споживною вартістю, речовиною природи, пристосованою людиною за допомогою знарядь праці до своїх потреб. Результат праці здебільшого матеріалізується у вигляді конкретного продукту (продукції, виробу). Продукція, що виготовляється протягом певного часу , перебуває на різних стадіях технологічного процесу і з огляду на це називається незавершеним виробництвом, напівфабрикатом чи готовим для споживання продуктом (виробом).

Ясна річ, що в промисловому виробництві результатом (продуктом) праці є продукція, на підприємствах транспорту — відповідний обсяг виконаної роботи (перевезених вантажів або пасажирів на ту чи ту відстань), а в установах зв’язку та банках — надані юридичним і фізичним особам послуги. Іноді продукт праці є водночас і виробленою продукцією, і виконаною роботою, і наданою послугою (наприклад, полагоджені годинник, телевізор, холодильник, взуття тощо).

Загальновідомо, що більшість продуктів праці є придатною для різних сфер і способів використання в народному господарстві. Збіжжя, наприклад, може бути сировиною для виробництва борошна, виготовлення пива чи горілки, може використовуватись як корм для худоби чи посівний матеріал. Продукт праці, що існує в готовій для споживання формі, може стати сировиною для виробництва іншого продукту (наприклад, виноград — для виготовлення виноградного соку, вина). Чи стане конкретна споживна вартість засобом виробництва або кінцевим предметом споживання, цілком залежить від її функції та місця у процесі праці.

Предмети праці, що підлягають обробці на процесі виробництва і змінюють свою форму, перетворюються у продукти праці, котрі розподіляються на засоби виробництва та предмети споживання; стосовно суспільного виробництва в цілому вони називаються продукцією відповідно І та ІІ підрозділів, а у промисловості — продукцією груп «А» і «Б». Засоби виробництва, у свою чергу, поділяються на засоби праці та предмети праці, а предмети споживання — на продовольчі і непродовольчі товари. Такий поділ продукції класифікує її за ознакою економічного призначення. Зрештою для загальної характеристики продукції (роботи, послуг) практичне значення має застосування системи вимірників її (їхнього) обсягу.

2. Поняття та зміст виробничої програми.

Виробнича програма підприємства (план виробництва і реалізації продукції)— це система планових завдань з виробництва і доставки продукції споживачам у розгорнутій номенклатурі, асортименті, відповідної якості і у встановлені терміни згідно договорів поставок. Виробнича програма є основою для розрахунків потреби в матеріальних і трудових ресурсах, планування витрат і пропускної спроможності устаткування і в кінцевому підсумку планування прибутку, інших фінансових показників.

Виробнича програма включає:

- планове завдання щодо обсягу, номенклатури і асортименту випуску продукції (робіт, послуг);

- планове завдання щодо якості випуску продукції (робіт, послуг);

- план щодо кооперації та спеціалізації.

Кожне підприємство розробляє свою виробничу програму самостійно.

Виробнича програма кожного підприємства формується з урахуванням номенклатури продукції та величини виробничої потужності підприємства. До складу виробничої програми мають бути включені ті вироби і послуги, які здатні задовольнити поточні і майбутні потреби та очікування наявних і потенційних замовників та кінцевих користувачів.

Формування виробничої програми в ринкових умовах має певні особливості, які полягають у тому, що:

-- плани виробництва і реалізації продукції орієнтуються на ринкові потреби конкретних споживачів, на своєчасне і якісне виконання договірних зобов'язань;

-- в основі виробничої програми лежить договір на поставку певної продукції, при цьому підприємство самостійно вибирає постачальників, споживачів, встановлює ціни та ін.

-- планування виробничої програми повинно бути гнучким, у поточних і оперативних планах повинні коригуватись показники плану виробництва і реалізації продукції з врахуванням змін у поставках сировини, фінансових можливостях покупців;

-- пріоритетними у виробничій програмі підприємства стають натуральні показники і показники якості продукції, саме вони відображають ступінь задоволення ринкових потреб з кількісного і якісного боку;

-- виробнича програма підприємства повинна формуватись із врахуванням можливостей підприємства, його забезпечення різними видами ресурсів та виробничими потужностями;

-- плани виробництва і реалізації продукції повинні бути багатоваріантними і забезпечувати вибір оптимального плану, реалізація якого дасть можливість одержати високий прибуток.

Формування виробничої програми підприємства базується на таких елементах:

1. Ринковий попит.

2. Державні контракти.

3. Державні замовлення.

4. Портфель замовлень на продукцію інших споживачів.

5. Власні потреби підприємства.

На формування виробничої програми впливають такі чинники:

- результати маркетингових досліджень щодо попиту на продукцію підприємства (роботи, послуги);

- «портфель замовлень» на продукцію і послуги підприємства від споживачів:

а) поточні замовлення, що забезпечують безперебійну повсякденну роботу підприємства;

б) середньострокові замовлення із терміном виконання до двох років;

в) перспективні замовлення (на 2-5 років і більше);

- державні контракти і державні замовлення на виготовлення продукції, які гарантують оплату поставок і необхідні бюджетні асигнування;

- наявність виробничих потужностей і необхідних матеріальних, трудових і фінансових ресурсів.

Номенклатура — це перелік назв окремих видів продукції, які треба виготовити на підприємстві в плановому періоді.

Асортимент — це сукупність різновидів продукції кожного найменування, що відрізняються відповідними техніко-економічними показниками (типорозмірами, потужністю, продуктивністю, дизайном тощо). Структура асортименту продукції характеризує співвідношення питомої ваги окремих виробів у загальному випуску продукції. Звичайно, натуральні показники представляються у фізичних одиницях виміру (штуки, тонни, метри тощо).

Номенклатура виробів підприємства може бути централізованою і децентралізованою. Централізована номенклатура формується шляхом укладання державних контрактів (фінансуються за рахунок держбюджету України) і державних замовлень (фінансуються за рахунок власних коштів підприємства та кредитних ресурсів). Децентралізована номенклатура формується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання договорів поставок.

Для того, щоб вірно сформувати виробничу програму підприємства, у його бізнес-плані повинна бути представлена така важлива інформація, як характеристика пропонованої продукції, оцінка можливих ринків збуту та конкурентів, стратегія маркетингу.

3. Обгрунтування виробничої програми.

Виробнича програма будь-якого підприємства повинна бути обґрунтована наявними виробничими ресурсами (виробничими фондами, трудовими і матеріальними ресурсами), а також виробничою потужністю підприємства.

Обсяг виробництва, наприклад, валової чи товарної продукції, може бути обчислений через величину згаданих ресурсів таким чином:

ВП(ТП) = ОФсер * Фв, грн.; (1)

де ОФсер – середньорічна вартість основних виробничих фондів підприємства, грн.;

Фв – фондовіддача, грн.

ВП(ТП) = Ч * Ппр, грн.; (2)

де Ч – чисельність працюючих на підприємстві, осіб;

Ппр – продуктивність праці, яка може бути виражена показником виробітку,

грн./чол.

Обсяг виробництва продукції в натуральних вимірниках (N) може бути обчислений, виходячи із величини матеріальних ресурсів, поставлених підприємству в плановому році (Мзаг) і норми витрат цього виду ресурсу на одиницю продукції q.

N= Мзаг / q , натуральних одиниць (3)

Від рівня використання виробничої потужності підприємства (тобто максимально можливого обсягу випуску продукції - при встановленій величині виробничих фондів та організації виробничого процесу) залежить обсяг випуску продукції:

ВП=Впот* Квик, грн., (4)

де Впот— виробнича потужність підприємства, грн.;

Квик — коефіцієнт використання виробничої потужності.

Якісну сторону виробничої програми характеризує показник, який відображає питому вагу продукції, що відповідає міжнародним стандартам, в загальному обсязі випуску продукції підприємством. Він може бути обчислений відношенням кількості сертифікованої продукції до загального її обсягу.

Контрольні запитання

1. Дати поняття виробничої програми.

2. Які чинники впливають на формування виробничої програми?

3. Назвіть розділи виробничої програми.

4. Що таке номенклатура?

5. Що характеризує асортимент?

6. Як розрахувати випуск продукції в натуральному вираженні за рік, знаючи

кількість обладнання та його продуктивність?

7. Які завдання розробки виробничої програми?

8. Що може бути результатом праці?

9. Що виробляють підприємства групи «А»? групи «Б»?

Лекція № 18

Тема лекції: Показники виробничої програми.

План лекції

1. Натуральні показники виробничої програми.

2. Вартісні показники виробничої програми, їх розрахунок.

Література

Основна:

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Стр.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.с. 370-374

[24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356 с. 27-28

Зміст лекції

1. Натуральні показники виробничої програми.

В основу планування виробничої програми покладена система показників обсягу виробництва, яка включає натуральні і вартісні показники.

Завдання з виробництва продукції в натуральному вираженні встановлюється в одиницях виміру, які враховують особливості споживання окремих видів виробів. Такими одиницями можуть бути тонни, метри, кіловат-години, штуки, комплекти і ін. У всіх випадках одиниця вимірювання повинна відображати специфіку виробництва і споживання різних видів продукції. Встановлені в плані одиниці виміру продукції є обов’язковими для всіх участків планування і управління виробництвом. Це необхідно для того, щоб забезпечити виконання виробничої програми в передбаченому асортименті, виконання плану кооперованих поставок і плану поставок за договорами, а також для поєднання виробничої програми з показниками якості продукції. Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях з номенклатури і асортименту.

Обсяг виробництва продукції в натуральних вимірниках встановлюють на основі обсягу поставок:

ОВ = ОП — Зп + Зк,

де ОВ — обсяг виробництва продукції в натуральних одиницях;

ОП — обсяг поставок в натуральних одиницях;

Зп, Зк — запаси продукції на складі відповідно на початок і на кінець планового року, натуральних одиниць.

При аналізі виконання підприємством плану з номенклатури і асортименту дається кількісна оцінка виконання плану шляхом обчислення фактичного випуску продукції в межах встановленого плану і порівняння його з плановими показниками.

Значення натуральних показників виробничої програми в умовах ринку зростає, поскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів в певних товарах і врахувати якісні характеристики товарів.

Випуск продукції за рік (Вріч)можна розрахувати за такими формулами: Демонстрація слайду № 6

а) Вріч =Коб * Нп.об.* Фр * Кп.об , (1)

де Коб – кількість заправленого обладнання, од.;

Нп.об – норма продуктивності одиниці обладнання за годину, нат.од.;

Фр – режимний фонд робочого часу обладнання за рік, год.;

Кп.об – коефіцієнт працюючого обладнання.

Фр =Др * Тзм * Кзм , (2)

де Др – кількість робочих днів за рік;

Тзм – тривалість робочої зміни, год.;

Кзм – кількість змін роботи обладнання.

б) Вріч =Взм * Др * Кзм , (3)

де Взм – випуск продукції за зміну, нат.од.

Взм =Ч * Тзм / Т , (4)

Ч – кількість робітників на потоці, осіб;

Т – трудомісткість одного виробу, годин.

2. Вартісні показники виробничої програми, їх розрахунок.

Основою для визначення в плані виробництва продукції в вартісному вираженні є план виробництва промислової продукції в натуральному вираженні.

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, нормативної вартості обробки, валового і внутрізаводського обороту, обсяг незавершеного виробництва.

Демонстрація слайду № 7

Товарна продукція – характеризує обсяг готової продукції, напівфабрикатів, призначених для реалізації на сторону (іншим підприємствам), а також робіт і послуг промислового характеру, що виконані для інших підприємств.

Товарна продукція (ТП) визначається за формулою:

ТП = ГП + ПФ + Пп + Об , (5)

де ГП – готова продукція;

ПФ – напівфабрикати, що реалізуються на сторону (іншим підприємствам);

Пп – роботи промислового характеру, що виконуються для інших підприємств і

своїх підрозділів (вартість капітального і поточного ремонту);

Об – вартість обробки продукції з давальницької сировини.

Товарна продукція – це продукція, яка прийнята відділом технічного контролю і здана на склад готової продукції.

Демонстрація слайду № 8

У валову продукцію (ВП) включають всю продукцію у вартісному виразі, незалежно від ступеня її готовності. Валова продукція включає товарну продукцію і зміну залишків незавершеного виробництва; її визначають за формулою:

ВП=ТП ± (НПп - НПк) , (6)

де НПп, НПк — вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.

Валова продукція характеризує загальний обсяг виробництва, тобто обсяг виготовленої продукції, робіт, послуг, виконаних на підприємстві за певний (плановий) період у незмінних (порівнянних) цінах.

Незавершене виробництво – це незакінчена у виготовленні продукція, що знаходиться в процесі виробництва на різних його стадіях.

Демонстрація слайду № 9

Реалізована продукція (PП) — це продукція, яка відвантажена споживачеві і за яку надійшли кошти на розрахунковий рахунок підприємства — постачальника або мають надійти у зазначений термін.

Згідно чинного законодавства України, з метою оподаткування датою реалізації вважається дата передачі права власності на вказану продукцію незалежно від строків здійснення оплати. Отже, законодавством України встановлено поняття реалізованої продукції, яке не включає ознаки оплати продукції, тобто реалізованою вважається передана покупцю продукція без урахування того, оплачена вона чи ні. При цьому вказується, що таке поняття реалізованої продукції встановлено «з метою оподаткування». У цій ситуації підприємства змушені не відвантажувати продукцію без попередньої оплати.

Товарна і реалізована продукція за своїм складом однорідні. Кількісно вони відрізняються на величину зміни залишків нереалізованої готової продукції на початок і кінець планового періоду.

Обсяг реалізованої продукції обчислюється за формулою:

РП =ТП + (Гп - Гк) + (Оп - Ок), грн., (7)

де Гп, Гк — залишки готової нереалізованої продукції відповідно на початок і кінець планового року, грн.;

Оп, Ок - залишки продукції відвантаженої, за яку термін оплати не настав, і продукції на відповідальному зберіганні у покупців відповідно на початок і на кінець планового року, грн.

Демонстрація слайду № 10

Чиста продукція підприємства характеризує додаткову (нову) вартість, що створена на даному підприємстві за певний (плановий) період.

ЧП=ТП – МВ – А , (8)

де МВ – матеріальні витрати;

А – нарахована амортизація від вартості основних фондів на їх ремонт і повне відновлення.

Чиста продукція підприємства може бути також обчислена як сума основної і додаткової заробітної плати працівників підприємства і прибутку.

ЧП=З+ П , (9)

де З – сума основної і додаткової заробітної плати працівників;

П – прибуток.

Показник умовно-чистої продукції (УЧП) обчислюється:

УЧП=ЧП+А,грн. (10)

В матеріаломістких галузях використовується показник нормативної вартості обробки (НВО). Цей показник одержується як добуток показника нормативної вартості обробки одного виробу і-го виду (НВОі) і кількості виготовлених виробів

і-го виду (Ni).

Нормативно-чиста продукція (НЧП) – представляє собою частку оптової ціни виробу, що включає заробітну плату, відрахування на соціальне страхування, інші відрахування і прибуток.

Висновки:

• Виробнича програма – це саме та кількість продукції, яку потрібно виробити в плановому році, щоб забезпечити необхідний обсяг збуту та рівень прибутковості.

• Виробничу програму кожне підприємство розробляє самостійно. Виробнича програма розробляється в натуральному та вартісному вираженні.

• Виробнича програма є основою для розрахунків потреби в матеріальних і трудових ресурсах, планування витрат і пропускної спроможності устаткування і в кінцевому підсумку планування прибутку, інших фінансових показників.

• В умовах ринкових відносин товаровиробники прагнуть не лише виконати кількісні показники виробничої програми, але й забезпечити процес постійного поліпшення діяльності підприємства. Він досягається шляхом вимірювання та моніторингу як задоволеності замовників загалом, так і продукції й процесів зокрема.

Контрольні запитання

1. Які натуральні одиниці вимірювання використовуються при розрахунку обсягу виробництва продукції?

2. Дайте поняття валової продукції.

3. Що включає товарна продукція?

4. Яку продукцію вважають реалізованою?

5. Що характеризує чиста продукція?

6. Як розрахувати товарну продукцію з урахуванням випуску продукції різного

сорту?

7. Як розрахувати товарну продукцію з урахуванням випуску продукції різного

сорту?

Лекція № 19

Тема лекції: Матеріально-технічне забезпечення виробництва.

План лекції

1. Поняття матеріально-технічного забезпечення виробництва, його задачі.

2. Форми матеріально-технічного забезпечення підприємства.

Література

Основна:

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.с. 386-393

Зміст лекції

1. Поняття матеріально-технічного забезпечення виробництва , його задачі.

У своїй діяльності підприємство використовує різноманітні матеріально-технічні ресурси (сировину, матеріали, паливо, енергію, комплектуючі вироби тощо). Вони в процесі виробництва перетворюються на продукцію (послуги) і підлягають постійному поповненню. Для цього організується матеріально-технічне забезпечення, яке включає: визначення потреби в матеріально-технічних ресурсах, пошук і купівлю ресурсів, організацію доставки, зберігання й видачі окремим споживачам на підприємстві. Постачання матеріально-технічних ресурсів має бути своєчасним, комплектним і з мінімальними витратами. Виконує цю роботу відділ матеріально-технічного постачання.

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями й постачальниками є безпосередньо підприємства-виробники або організації-посередники. Купівля матеріально-технічних ресурсів безпосередньо у виробників, тобто організація постачання за прямими зв’язками, має ті переваги, що вона забезпечує можливість оперативного врахування спеціальних вимог покупця до продукції, конкретних побажань щодо її складу, конструкції, оформлення, планування тощо. За прямими зв’язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями, та складне устаткування. Проте вся номенклатура матеріально-технічних ресурсів, потрібних у виробництві, яка сягає іноді десяткиів тисяч найменувань і типорозмірів, не може поставлятися за прямими зв’язками. Ті ресурси, які потрібні у невеликій кількості, періодично або нерегулярно, економніше буває купувати в посередників — оптових фірм і магазинів. Вони комплектують певний асортимент товарів для продажу і територіально розміщуються неподалік від підприємств та організацій споживачів.

Нерегулярна або періодична купівля матеріально-технічних ресурсів, передовсім з однорідними стандартизованими властивостями, може здійснюватися на товарних біржах, де концентрується інформація про продаж продукції та рівень поточних цін.

Коло основних постачальників підприємства є досить стабільним, особливо за умов масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте і без цього може виявитися потреба замінити окремих постачальників, розширити їхнє коло. Тому важливою є проблема вибору постачальників.

Вибираючи постачальників матеріально-технічних ресурсів, слід ураховувати низку чинників, у тім числі: відповідність виробничої потужності постачальників потребі підприємства в матеріалах, якість і ціну останніх, репутацію постачальника, його територіальну віддаленість та оперативність поставок, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються й вибирається той партнер, який забезпечує найліпші умови постачання за мінімальних витрат.

Між постачальником і споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. Матеріально-технічні ресурси поступають на склад підприємства, з якого далі подаються в цехи й на робочі місця.

Об’єкти техніки (машини, устаткування, пристрої тощо), які потрібні епізодично, зберігаються на складі підприємства до моменту введення в експлуатацію. Щодо матеріалів, то постачання таких на робочі місця є регулярним і вважається завершальним етапом матеріально-технічного забезпечення. Воно здійснюється за певною системою. Для кожного цеху чи іншого підрозділу службою матеріально-технічного забезпечення встановлюється ліміт витрат матеріалів на підставі норм витрат і планового обсягу робіт. У межах ліміту матеріали видаються зі складу цехам.

2. Форми МТЗ підприємства.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного і дрібносерійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових вимог цехів, які самостійно їх одержують і транспортують. За умов масового та великосерійного виробництва зі стабільною номенклатурою продукції і ритмічним споживанням матеріалів застосовується централізована (активна) система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості й у належний час згідно з календарним графіком у межах встановленого ліміту. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати та автоматизувати транспортно-складські операції.

Вищої форми набуває централізоване постачання матеріалів у цехи і на робочі місця за інтегрованої системи виробництва й постачання «точно за часом» (японський варіант «канбан»), коли всі процеси та їхнє забезпечення здійснюються згідно з чітким календарним графіком. В єдиний графік роботи включаються також і постачальники, які забезпечують виробничий процес часто прямо «з коліс», зводячи запаси матеріалів масового споживання до мінімуму.

Визначення потреби в матеріально-технічних ресурсах

Потреба в матеріально-технічних ресурсах визначається по-різному залежно від їхнього призначення. Кількість технічних засобів, тобто машин та устаткування, обчислюється епізодично за проектування виробничих систем. Розрахунки потреби в матеріалах є регулярними і здійснюються на єдиній методичній основі. Кількість матеріалів певного різновиду, яка потрібна підприємству в розрахунковому періоді в натуральному вимірі (Мп) і яку слід закупити, обчислюється за формулою

Мп = Мв + Мз.к + Мз.п, (1)

де Мв — витрати матеріалів за розрахунковий період; Мз.п, Мз.к — перехідний запас матеріалів відповідно на початок і кінець розрахункового періоду.

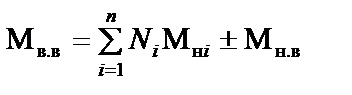

Матеріали витрачаються (Мв) на такі потреби: основне виробництво, виготовлення технологічного оснащення, ремонтно-експлуатаційні роботи, заходи з підвищення технічного рівня виробництва, капітальне будівництво власними силами. Витрати матеріалів обчислюються помноженням обсягу продукції (робіт) на норму витрати матеріалу. Цей засадний принцип конкретизується відповідно до того чи того об’єкта нормування. Так, витрати матеріалів на виробництво продукції Мв.в підраховується за формулою

, (2)

, (2)

де n — кількість найменувань продукції, що виготовляється; Ni — обсяг випуску продукції і-го найменування в натуральному вимірі; Мнi — норма витрат матеріалу на одиницю і-го виробу; Мн.в — витрати матеріалу на зміну залишків незавершеного виробництва.

Величина Мн.в обчислюється тоді, коли істотно змінюються залишки незавершеного виробництва. Обчислення її проводять по-різному залежно від широти номенклатури продукції та величини норм витрат. За обмеженої номенклатури продукції й великих норм витрат визначається зміна кількості виробів у незавершеному виробництві, яку помножують на норму витрат на один виріб. В інших випадках величина Мн.в обчислюється приблизно, виходячи зі зміни незавершеного виробництва у вартісному вимірі й витрат матеріалів на грошову одиницю за минулий рік.

Так підраховуються витрати на виробництво продукції основних матеріалів, напівфабрикатів, комплектувальних виробів і тих допоміжних матеріалів, які нормуються на окремі вироби. Витрати матеріалів на допоміжні й обслуговуючі процеси обчислюються помноженням обсягу робіт або кількості об’єктів обслуговування на норму витрат. Об’єктами нормування витрат матеріалів у цьому разі можуть бути час роботи устаткування (мастильні, охолоджуючі матеріали, енергія), тонно-кілометри перевезень (матеріали для обслуговування транспортних засобів), одиниця ремонтноскладності устаткування (матеріали для ремонту, запасні частини), кількість працівників (спецодяг, спецхарчування тощо).

Інтервали поставок матеріалів на підприємство та інтервали їхнього використання, за рідкісними винятками, не збігаються: багато з них поступають у виробництво безперервно, тобто щоденно. Тому виникає потреба в запасах матеріалів. За призначенням запаси поділяються на поточні, підготовчі й страхові. Зберігаються вони на складах разом, але нормативні величини обчислюються окремо.

Поточний запас забезпечує роботу підприємства в період між двома черговими надходженнями партій матеріалів. Він є величиною змінною: досягає максимуму в момент надходження партії матеріалів, поступово зменшується внаслідок їхнього використання і стає мінімальним безпосередньо перед черговою поставкою (рис. 1).

Рис. 1. Схема запасів матеріалів на підприємстві.

Максимальний поточний запас (Мз.пт.max) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома поставками та середньодобових витрат матеріалів, тобто.

Мз.пт.max = Мд ∙ tн, (3)

де Мд — середньодобові витрати матеріалу в натуральному вимірі; tн — інтервал між надходженням чергових партій матеріалів у днях.

Різновидом поточного є сезонний запас, який утворюється за умов сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Підготовчий запас створюється тоді, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розкрою, правки тощо). Він визначається за формулою

Мз.пд = Мд tп , (4)

де tп — час на підготовку матеріалів у днях.

Страховий запас потрібний на випадок можливої затримки надходження чергової партії матеріалів. Його обчислюють за формулою

Мз.стр. = Мд tт , (5)

де tт — час термінового поповнення запасу в днях або за стандартних інтервалів постачання — середнє відхилення від нього.

Таким чином, загальний запас матеріалів становить:

максимальний

Мз.max = Мд (tн + tп + tт) , (6)

мінімальний

Мз.min = Мд (tп + tт) , (7)

середній

Мз.ср = Мд (  + tп + tт) , (8)

+ tп + tт) , (8)

Важливе значення для підтримування поточних запасів на належному рівні має система регулювання запасів. На вибір системи регулювання впливає багато факторів і передовсім величина потреби в матеріалах, регулярність запуску у виробництво, форма постачання тощо. Регулювання запасів може здійснюватися за системами «максимум-мінімум», «стандартних партій», «стандартних інтервалів» тощо.

У нас найбільш відома система «максимум-мінімум», згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи аж поки замовлений матеріал надійде. Ця величина запасу називається «точкою замовлення» (Мз.з) та обчислюється за формулою

Мз.з = Мз.пд + Мз.стр + Мдtз, (9)

де tз — час в днях від моменту оформлення замовлення до надходження чергової партії матеріалів.

Інші системи регулювання запасів, як це видно з їхніх назв, жорстко регламентують величини партій поставок або інтервал між ними.

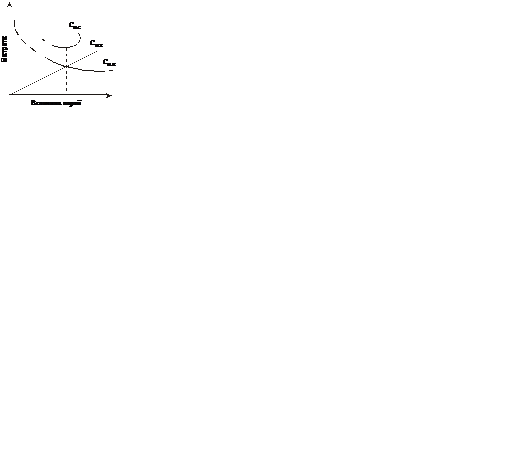

Величина запасів матеріалів істотно впливає на ефективність роботи підприємства і вплив цей неоднозначний. З одного боку, збільшення запасів унаслідок постачання великими партіями потребує більших оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та втрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки. З іншого боку, постачання великими партіями зменшує кількість поставок і, відповідно, транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а в більшій мірі обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз’їзди агентів, транспортування тощо). Зменшення величини партії поставок спричиняє зворотний ефект: втрати й витрати, зв’язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають (рис.2).

Рис. 2. Графік залежності річних витрат на придбання і зберігання

матеріалів від величини партії поставки.

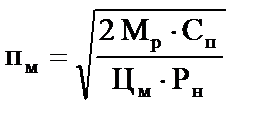

Оптимальною є така партія поставки (пм), яка забезпечує мінімальні сумарні витрати (См.с) на придбання (См.п) і зберігання (См.з) матеріалів, тобто коли

См.с = См.п + См.з → min. (10)

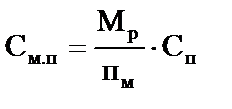

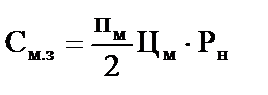

Підставивши у складові цієї функції відповідні значення, одержимо

; (11)

; (11)

, (12)

, (12)

де Мр — річна потреба у матеріалах; Сп — транспортно-заготівельні витрати на одну партію поставки; Цм — ціна одиниці матеріалу без урахування транспортно-заготівельних витрат; Рн — коефіцієнт, що враховує втрати від відволікання коштів у запаси й витрати на зберігання матеріалів.

Звідси оптимальна партія поставки обчислюється за формулою

. (13)

. (13)

Контрольні запитання

1. Надайте характеристику матеріально-технічному забезпеченню підприємства.

2. Які існують форми й системи матеріально-технічного забезпечення?

3. Як визначити потребу в матеріалах?

4. Яким способом на підприємстві здійснюється запас матеріалів й регулювання запасів?

У своїй діяльності підприємство використовує різноманітні матеріально-технічні ресурси (сировину, матеріали, паливо, енергію, комплектуючі вироби тощо). Вони в процесі виробництва перетворюються на продукцію (послуги) і підлягають постійному поповненню. Для цього організується матеріально-технічне забезпечення, яке включає: визначення потреби в матеріально-технічних ресурсах, пошук і купівлю ресурсів, організацію доставки, зберігання й видачі окремим споживачам на підприємстві. Постачання матеріально-технічних ресурсів має бути своєчасним, комплектним і з мінімальними витратами. Виконує цю роботу відділ матеріально-технічного постачання.

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями і постачальниками є безпосередньо підприємства-виробники або організації-посередники. За прямими зв'язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями й складне устаткування. Ті ресурси, які потрібні в невеликій кількості, періодично або нерегулярно, економніше буває купувати в посередників -- оптових фірм і магазинів. Вони комплектують певний асортимент товарів для продажу і територіальне розміщуються неподалік від підприємств та організацій споживачів.

Коло основних постачальників підприємства є досить стабільним, особливо за умов масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте і без цього може виявитися потреба замінити окремих постачальників, розширити їхнє коло. Тому важливою є проблема вибору постачальників.

Вибираючи постачальників матеріально-технічних ресурсів, слід ураховувати низку чинників, у тім числі: відповідність виробничої потужності постачальників потребі підприємства в матеріалах, якість і ціну останніх, репутацію постачальника, його територіальну віддаленість та оперативність поставок, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються й вибирається той партнер, який забезпечує найліпші умови постачання за мінімальних витрат.

Між постачальником і споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. Матеріально-технічні ресурси поступають на склад підприємства, з якого далі подаються в цехи й на робочі місця.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного і дрібносерійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових вимог цехів, які самостійно їх одержують і транспортують. За умов масового та великосерійного виробництва зі стабільною номенклатурою продукції й ритмічним споживанням матеріалів застосовується централізована (активна) система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості й у належний час згідно з календарним графіком у межах встановленого ліміту. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати та автоматизувати транспортно-складські операції.

4. Для розробки плану МТП необхідна наступна інформація:

— виробнича програма та об’єм поставок продукції;

— норми витрат і запасів матеріалів, строки зносу інструменту, запасних частин та інших ресурсів, завдання по економії матеріалів;

— заявки і розрахунки потреб підрозділів у різних допоміжних матеріалах;

— дані про залишки матеріалів в цехах, в незавершеному виробництві на початок і кінець планового періоду;

— дані про ціни, тарифи на перевезення, умови поставки, інші нормативні документи;

— дані про фактичні залишки матеріалів на складах про витрати їх в минулому періоді та інші дані про стан МТП.

Потреба в матеріально-технічних ресурсах визначається по-різному, залежно від їхнього призначення. Кількість технічних засобів, тобто машин та устаткування, обчислюється епізодично за проектування виробничих систем. Розрахунки потреби в матеріалах є регулярними і здійснюються на єдиній методичній основі. Кількість матеріалів певного різновиду, яка потрібна підприємству в розрахунковому періоді в натуральному вимірі (Пз) і яку слід закупити, обчислюється за формулою:

Пз = Пзаг + Зк – Зп , натур.од.,

де Пзаг – загальна потреба в матеріалах у розрахунковому періоді, натур.од.;

Зп, Зк -- перехідний запас матеріалів відповідно на початок і кінець розрахункового періоду

Матеріали витрачаються на такі потреби: основне виробництво, виготовлення технологічного оснащення, ремонтно-експлуатаційні роботи, заходи з підвищення технічного рівня виробництва, капітальне будівництво власними силами. Витрати матеріалів обчислюються множенням обсягу продукції (робіт) на норму витрати матеріалу. Цей засадний принцип конкретизується відповідно до того чи того об'єкта нормування.

Розрахунок потреби в матеріалах є найбільшим відповідальним в укладанні плану матеріально-технічного забезпечення.

Загальна потреба в матеріалах визначається за формулою:

Пзаг = Пвир + Прем ± Пнзв + Пзап., натур.од.,

де Пвир -- потреба в матеріалі на основне виробництво, натур.од.;

Прем -- потреба в матеріалі на ремонтно-експлуатаційні потреби, натур.од.;

Пнзв -- потреба в матеріалі на змінення обсягів незавершеного виробництва, натур.од.;

Пзап -- потреба в матеріалі на створення виробничого запасу, натур.од.

Є декілька методів визначення потреби в матеріалах на основне виробництво:

1. Метод прямого рахунку. Потреба в матеріалах (Пвир) цим методом визначається за формулою:

n

Пвирі = ∑ Нві * Qі , натур.од.,

і=1

де Нві -- норма витрат матеріалу на виробництво і-го виробу;

Qі – обсяг випуску продукції і-го найменування, натур.од.;

n -- кількість найменувань продукції, що виготовляється.

2. Метод розрахунку на основі нормативних термінів зношення. Потреба в матеріалах цим методом визначається за формулою:

К

Пвир = ------ , натур.од.,

Тз

де К -- кількість матеріалів(виробів, деталей) в експлуатації, натур.од.;

Тз -- нормативний термін зношення, рік.

3. Метод рахунку на основі даних рецептурного складу виробляємо продукції.

Розрахунок потреби в матеріалах цим методом здійснюється в три етапи.

I етап: визначається кількість готової продукції (Пгот):

n

Пгот = ∑ mі * Qі , т,

і=1

де mі -- вага одного і-го виробу, кг;

Qі -- обсяг виробництва і-го виробу, натур.од.

II етап: визначається кількість матеріалів, яка має бути відпущена в виробництво з урахуванням технологічних втрат (Пвід):

Пгот

Пвід = ---------- , т,

Квих

де Квих -- коефіцієнт виходу готової продукції.

ІІІ етап: визначається потреба у кожному матеріалі (Пмат):

Пмат = Пвід * Кмат , т,

де Кмат -- питома вага кожного матеріалу в загальному складі суміші.

4. Статистичний метод (індексний). Він використовується, якщо потребу в

матеріалі неможливо визначити методом прямого розрахунку. Потреба в матеріалах цим методом визначається за формулою:

Пмат = Пфакт * Івир * Інв., натур.од..

де Пмат -- фактичні витрати матеріалу у попередньому періоді, натур. од.;

Івир -- індекс змінення виробничої програми;

Інв – індекс змінення норми витрат.

4. Інші методи.

Потреба в матеріалах на зміну обсягів незавершеного виробництва визначається за допомогою формули:

n

±Пнзв= ∑ (Дкі --Дні) Нві., натур.од.

і=1

де Дні, Дкі – кількість виробів у незавершеному виробництві відповідно на початок і кінець планового періоду, натур.од..

Потреба в матеріалі на створення виробничого запасу визначається за формулою:

Пзап = Рсер * Нз, натур.од.,

де Рсер – середньоденні витрати матеріалу, натур.од.;

Нз -- норма виробничого запасу матеріалу, днів.

Контрольні запитання

1. Охарактеризуйте значення та зміст плану матеріально-технічне забезпечення виробництва?

2. Які методи визначення потреби в матеріалах Ви знаєте?

3. Назвіть основні джерела покриття потреби підприємства в матеріальних ресурсах.

Лекція № 20

Тема лекції: Якість і конкурентоспроможність продукції.

План лекції

1. Поняття якості продукції, її показники.

2. Суть конкурентоспроможності.

Література

Основна:

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.с. 393-408

Зміст лекції

1. Поняття якості продукції, її показники.

Підякістю продукції розуміють сукупність властивостей, що зумовлюють її придатність задовільняти певні потреби споживачів у відповідності до свого призначення. Слід розрізняти поняття якості продукції та понятття її технічного рівня. Поняття технічного рівня виробів за змістом вужче від якості, тому що охоплює сукупність лише техніко- експлуатаційних характеристик. Показники технічного рівня встановлюються при проектуванні нових знарядь праці (транспортних засобів, машин, приладів).

Необхідність поліпшення якості продукції в сучасних умовах

диктується такими обставинами як:

• потребами науково-технічного прогресу;

• зміною споживчих запитів населення;

• нестачею або обмеженістю природних ресурсів;

• підвищенням значення матеріального стимулювання в ринкових умовах, коли кожна людина, яка краще працює, може придбати за свою платню більш високоякісний товар;

• розвитком зовнішньої торгівлі.

В тісному взаємозв'язку з якістю продукції перебуває її конкурентоспроможність. Формула конкурентоспроможності (КС) в загальному вигляді може бути представлена:

КС=якість+ціна+обслуговування.

Управляти конкурентоспроможністю можна шляхом забезпечення оптимального співвідношення між цими складовими, кожна з яких є також багатофакторною.

Оцінка якості передбачає визначення її абсолютного, відносного перспективного і оптимального рівня.

Абсолютний рівень якості визначають шляхом обчислення певних показників без їх порівняння з відповідними показниками аналогічних виробів.

Встановленнявідносного рівня якості полягає у співставленні абсолютних показників якості продукції з відповідними показниками аналогічних кращих зразків. Пріоритетні напрямки розвитку науки і техніки повинні відображатись уперспективному рівні якості виробів.Оптимальний рівень якості відповідає мінімальній величин

Дата добавления: 2014-12-06; просмотров: 1654;