Заняття № 11

Практичне заняття № 3Розрахунок показників ефективності використання

оборотних засобів.

Змістовий модуль 2. Планування та організація виробництва

Тема 5. Система планування на підприємстві

Лекція № 12

Тема лекції: Види і методи планування діяльності підприємства

План лекції

1. Поняття плану, планування як функціїя управління.

2. Принципи і методи планування.

3. Види планів підприємства.

СРС Стратегічне планування діяльності.

СРС Оперативно-виробниче планування діяльності підприємства.

Література

Основна:

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 166-170-174

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

Зміст лекції

1. Поняття плану, планування як функціїя управління.

Найважливішою функцією управління підприємством є планування його діяльності. Планування є, власне, процесом визначення цілей, що їх підприємство передбачає досягти за певний період, а також способів досягнення таких цілей.

Планування об’єднує структурні підрозділи підприємства спільною метою, надає всім процесам однонаправленості і скоординованості, що дає змогу найбільш повно й ефективно використовувати наявні ресурси, комплексно, якісно та своєчасно вирішувати різноманітні завдання управління.

За нових умов господарювання й переходу до ринкового регулювання підприємство самостійно здійснює весь комплекс планової роботи. Надання самостійності підприємству означає не тільки відмову від повної регламентації «зверху» всієї його діяльності і надання підприємству широких прав щодо визначення та реалізації виробничої програми, шляхів розвитку виробництва, мотивації праці, а й усвідомлення важливості безперервного вивчення ринку та готовності нести відповідальність за кінцеві результати господарювання.

2. Принципи і методи планування.

Поряд із загальними принципами управління і планування (оскільки останнє друге є функцією першого) існують і специфічні принципи планування, а саме цільова направленість (цілепокладання), системність, безперервність, збалансованість, оптимальність використання ресурсів, адекватність об’єкта та предмета планування.

● Найважливішим принципом планування є вибір та обґрунтування цілей (цілепокладання), кінцевої мети, результатів діяльності підприємства. Чітко визначені кінцеві цілі є вихідним пунктом планування. Беручи загалом, виокремлюють п’ять основних цілей (або груп цілей) підприємства:

— господарсько-економічну, зумовлену вимогами забезпечення високої ефективності виробничої системи, випуску суспільно необхідної конкретної продукції;

— виробничо-технологічну, що відображає основне функціональне призначення підприємства — випуск певної продукції належної якості;

— науково-технічну, тобто постійне прискорення науково-технічного прогресу, що матеріалізується в постійному поліпшенні продукції та оновленні технічної бази виробництва;

— соціальну — якомога більш повне забезпечення матеріальних і духовних потреб працівників підприємства;

— екологічну — забезпечення вимоги відтворюваності ресурсів та виготовлення екологічно безпечної (чистої) продукції.

● Ефективність і реальність планів значною мірою залежить від ступеня реалізації принципу системності. Цей принцип передбачає, щоб планування охоплювало всі сфери діяльності підприємства, усі тенденції, зміни та зворотні зв’язки в його системі.

● Важливою проблемою та вагомою передумовою реалістичності планування є забезпечення його безперервності. Принцип безперервності означає:

— підтримування безперервної планової перспективи, формування й періодичну зміну горизонту планування, що залежить від загальних соціально-політичних та економічних передумов, темпів науково-технічного прогресу в галузі, тривалості впливу управлінських рішень, вірогідності передбачення майбутнього;

— взаємопогодження довго-, середньо- та короткострокових планів;

— своєчасне коригування перспективних і поточних планів, виходячи із одержаних сигналів щодо зовнішніх та внутрішніх змін умов господарювання.

● Однією із найважливіших вимог до планових рішень є забезпечення оптимальності використання застосовуваних ресурсів. Використання ресурсів підприємства має орієнтуватись на потреби, умови та кон’юнктуру ринку, інтенсифікацію виробництва, запровадження досягнень науково-технічного прогресу, максимально повну реалізацію наявних резервів як суто виробничих, так і організаційних тощо.

● Важливою якісною характеристикою плану є його збалансованість, тобто необхідна та достатня кількісна відповідність між взаємозв’язаними розділами і показниками плану. Збалансованість — це визначальна умова обґрунтованості планів, реальності їхнього виконання. Головним її проявом є відповідність між потребами в ресурсах та наявністю таких.

Принцип збалансованості потребує також планування ресурсного забезпечення можливості швидкої та адекватної реакції на зміни в умовах господарювання.

● Принцип адекватності системи планування щодо об’єкта та умов його діяльності виходить з того, що оскільки ринкове середовище зумовлює постійну зміну номенклатури продукції підприємства, його виробничої та організаційної структури, технологій і факторів виробництва, остільки методи планування, показники та розділи планів, організація самого процесу їхньої розробки підлягають постійному перегляду, а за необхідності — застосування поліпшених або принципово нових методів та процедур планування.

Планування діяльності підприємства здійснюється за допомогою різних методів. Вибираючи методи необхідно виходити з певних вимог до них. Методи планування мають: по-перше, бути адекватними зовнішнім умовам господарювання, особливостям різних етапів процесу становлення та розвитку ринкових відносин; по-друге, якнайповніше враховувати профіль діяльності об’єкта планування та різноманітні засоби досягнення основної підприємницької мети — збільшення прибутку; по-третє, відповідати видовим ознакам плану, що розробляється.

Таблиця 1. Загальновживана класифікація методів планування діяльності та розвитку

підприємства

| Класифікаційні ознаки | Методи планування |

| Вихідна позиція для розробки плану | ● Ресурсний (за можливостями) ● Цільовий (за потребами) |

| Принципи визначення планових показників | ● Естраполяційний ● Інтерполяційний |

| Спосіб розрахунку планових показників | ● Експериментально-статистичний (середніх показників) ● Факторний ● Нормативний |

| Узгодженість ресурсів та потреб | ● Балансовий ● Матричний |

| Варіантність розроблюваних планів | ● Одноваріантний (інтуїтивний) ● Поліваріантний ● Економіко-математичної оптимізації |

| Спосіб виконання розрахункових операцій | ● Ручний ● Механізований ● Автоматизований |

| Форма подання планових показників | ● Табличний ● Лінійно-графічний ● Логіко-структурний (сітьовий) |

Ресурсний метод планування, виділений за ознакою «Вихідна позиція для розробки плану», із урахуванням ринкових умов господарювання та наявних ресурсів може застосовуватись за монопольного становища підприємства або за слабкої конкуренції. З посиленням конкурентної боротьби вихідною позицією, початковим моментом планування стають потреби ринку, попит на продукцію (послуги). Підприємство самостійно визначає мету (цілі) діяльності і для її (їх) досягнення формує відповідні плани.

Залежно від позиції підприємства на ринку застосовуються й різні принципи визначення кінцевого та проміжних значень планових показників. За монопольного становища, браку загрози з боку конкурентів підприємство може сподіватися, що розвиток у майбутньому відбуватиметься зі збереженням тих самих тенденцій. Відтак проміжні та кінцеві (на кінець планового періоду) значення планових показників визначаються методом екстраполяції — на підставі динаміки цих показників у минулому, припускаючи, що темпи і пропорції, досягнуті на момент розробки плану, буде збережено в майбутньому.

Принципово протилежним є інтерполятивний метод, за яким підприємство встановлює ціль для досягнення її в майбутньому і на цій підставі визначає тривалість планового періоду та проміжні планові показники.

Для визначення ступеня обґрунтованості показників важливим є виокремлення методів планування за способом розрахунку планових завдань.

Дослідно-статистичний (середніх показників) метод передбачає використання фактичних статистичних даних за попередні роки, середніх величин за встановлення планових показників. Більш обґрунтованим є факторний метод планування, згідно з яким планові значення показників визначають на підставі розрахунків впливу найважливіших чинників, що обумовлюють зміни цих показників. Факторні розрахунки (за окремими факторами) застосовуються передовсім за планування ефективності виробництва (визначення можливих темпів зростання продуктивності праці, зниження собівартості продукції тощо).

Найбільш точним є нормативний метод планування, суть якого полягає в тім, що планові показники розраховуються на підставі прогресивних норм використання ресурсів із врахуванням їхніх змін в результаті впровадження організаційно-технічних заходів у плановому періоді. Зрозуміло, що застосування цього методу на підприємстві потребує створення відповідної нормативної бази.

Ув’язування потреб із необхідними ресурсами для їхнього задоволення найліпше забезпечується за допомогою балансового методу. Його суть полягає у розробці спеціальних таблиць-балансів, в одній частині яких із різним ступенем деталізації показують всі напрямки витрачання ресурсів згідно з потребами, а в другій — джерела надходження цих ресурсів. Під час опрацювання балансу треба домогтися рівності між цими двома його частинами. Баланси на підприємстві розробляються для різних видів ресурсів (матеріальні, трудові, фінансові). Матричний метод планування є дальшим розвитком балансового методу і полягає в побудові моделей взаємозв’язків між виробничими підрозділами та показниками.

За сучасних умов господарювання на підприємствах треба розробляти не один, а кілька варіантів плану. Показники окремих розділів (найбільш важливих) мають бути оптимізовані за допомогою економіко-математичного моделювання.

На зміну традиційному ручному методу планування із застосуванням найпростіших обчислювальних засобів прийшли сучасніші — механізовані й автоматизовані з використанням настільних електронних обчислювачів, персональних комп’ютерів та складних електронно-обчислювальних машин (комплексів). Форма подання планових показників (у вигляді таблиць, рисунків, схем, сітьових графіків тощо) відбиває культуру планової діяльності підприємства.

3. Види планів підприємства.

Прогнозування — це передбачення майбутнього стану внутрішнього і зовнішнього середовища фірми, яке базується на наукових методах і інтуїції, тобто це процес обґрунтування кількісних та якісних змін розвитку в майбутньому.

Прогнозування, з одного боку, передує плануванню, а з другого є його складовою частиною, оскільки використовується на різних стадіях планової роботи, а саме на стадії аналізу середовища і визначення передумов для формування стратегій; на стадії реалізації планів.

Прогнозування по своєму складу ширше від планування, оскільки крім показників діяльності фірми включає і дані про зовнішнє середовище.

В практичній діяльності підприємства використовують такі типи прогнозування:

а) прогнозування, яке ґрунтується на творчому передбаченні майбутнього, використовуючи інтуїцію;

б) пошукове прогнозування — це спосіб наукового прогнозування від даного моменту до майбутнього. Воно опирається на наявну інформацію.

В свою чергу пошукове прогнозування може бути традиційним (коли прогноз є екстраполяцією минулого в майбутнє) і новаторським, альтернативним (коли існує декілька варіантів розвитку фірми з врахуванням змін зовнішнього і внутрішнього середовища).

в) нормативне або нормативно-цільове прогнозування полягає в тому, що спочатку визначаються загальні цілі, орієнтири на майбутнє, а вже потім оцінюється розвиток фірми, виходячи із встановлених цілей. В даному випадку застосовуються переважно якісні методи дослідження, оскільки здебільшого фірма не володіє необхідними вихідними даними.

Результатом процесу прогнозування є прогнози, які можуть бути коротко, середньо і довгостроковими (по часу охоплення), пошуковими, нормативними (по питаннях прогнозування), пасивними і активними (по можливості впливу фірми на майбутнє).

В економічному прогнозуванні використовують такі дві групи методів прогнозування:

Евристичні.

В основу евристичних методів формування прогнозів покладено використання логічних прийомів, методичних правил, підходів.

Фактографічні.

Процес планування безперервний. Залежно від тривалості планового періоду планування поділяється на перспективне й поточне.

Перспективне планування на підприємстві охоплює довгострокове (стратегічне) і середньострокове. Залежно від горизонту планування перспективний план розробляється із різним ступенем деталізації. Довгостроковий план виражає переважно стратегію розвитку підприємства, у ньому використано рішення, що стосуються сфер діяльності та вибору її напрямків. Він має більш концептуальний характер, а необхідний цифровий матеріал використовується лише для обґрунтування названих рішень.

Найважливішими складовими середньострокового плану є детальна хронологізація проектів, повна номенклатура продукції, що виготовляється, конкретніші інвестиційні та фінансові показники. Середньостроковий план — це, власне, деталізований стратегічний план на перші роки діяльності підприємства. Межа між довгостроковим і середньостроковим планами є дуже умовною і неоднозначною. Тривалість планового періоду залежить від ступеня визначеності умов діяльності підприємства, його галузевої належності, загальної економічної ситуації в країні, вірогідності первинної інформації, якості її аналітичної обробки тощо.

Короткострокове (поточне) планування полягає в розробці планів на всіх рівнях управління підприємством та за всіма напрямками його діяльності на більш короткі періоди (рік, квартал, місяць).

Різновидом поточного планування є оперативно-календарне планування, тобто календарне погодження виробничого процесу між структурними підрозділами з урахуванням послідовності та параметрів технологічного процесу.

Групування планів на довго-, середньо- та короткотермінові певною мірою умовне. Вони різняться лише терміном одержання кінцевого результату. Поряд з цим кожний вид планування мас характерні відмінності. Розглядувані плани різняться за такими позиціями:

- точністю встановлення інтервалу планування;

- ступенем інтеграції і диференціації, а також кількістю показників планування;

- ступенем точності розрахунків витрат і результатів виробництва ;

- порядком розподілу обов’язків між виконавцями плану.

Розрізняють плани директивні, які підлягають суворому виконанню, та індикативні, тобто плани, що рекомендуються і які близькі до прогнозів.

Крім того види планування і планів розрізняють:

- за ієрархією управління (для підприємства в цілому, для окремого підрозділу, для робочого місця);

- за змістом планів (план виробництва і реалізації продукції, план витрат, план доходів в т.п.);

- за ієрархією планування (оперативні, тактичні, стратегічні):

- за напрямами діяльності (план виробничої діяльності, план інвестиційної діяльності, план соціального розвитку).

Стратегічне планування розглядаєтьсяяк генеральний напрямок діяльності підприємства. Стратегія — це генеральна комплексна програма дій, яка визначає пріоритетні для підприємства проблеми, його місію, головні цілі та розподіл ресурсів для їхнього досягнення.

Контрольні запитання

1. Дайте визначення поняття “планування”.

2. В чому полягає необхідність планування в умовах ринкової економіки?

3. Назвіть основні принципи планування.

4. Дайте характеристику основних методів планування.

5. Які види планування Ви знаєте?

СРС Стратегічне планування діяльності.

Постійна мінливість ринкового середовища зумовила необхідність застосування стратегічного підходу до системи господарювання на підприємстві.

Стратегія — це генеральна комплексна програма дій, яка визначає пріоритетні для підприємства проблеми, його місію, головні цілі та розподіл ресурсів для їхнього досягнення. Вона формулює цілі та способи їхнього досягнення так, щоб указати підприємству певний (такий, що об’єднуює всі його підрозділи) напрямок розвитку. За своїм змістом стратегія є довгостроковим плановим документом, результатом стратегічного планування.

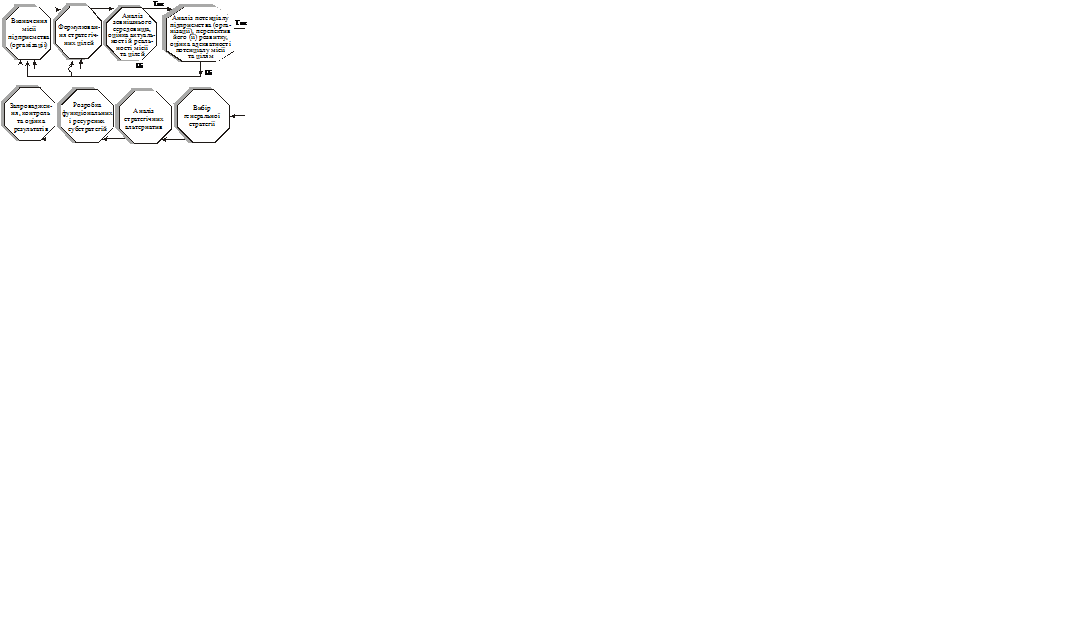

Стратегічне планування — процес здійснення сукупності систематизованих та взаємоузгоджених робіт із визначення довгострокових (на певний період) цілей та напрямків діяльності підприємства.Основні його етапи показано на рис. 2.

Рис. 2. Основні етапи стратегічного планування на підприємстві

(в організації).

Першим, найбільш суттєвим і визначальним рішенням за стратегічного планування є вибір цілей. Основну ціль підприємства заведено називати місією. Вибір місії підприємства здійснюється з урахуванням дії чинників зовнішнього середовища.

Виходячи із загальної місії підприємства формулюють його інші стратегічні цілі. Реальність та ефективність стратегії підприємства буде забезпечено, якщо стратегічні цілі будуть: конкретними та вимірюваними; чітко зорієнтованими у часі (коли і якої цілі треба досягнути); досяжними, збалансованими, ресурсно забезпеченими; однонапрямленими та такими, що взаємно підтримують одна одну. При цьому бажано встановлювати цілі для кожного напрямку діяльності підприємства.

Після визначення місії та цілей починається діагностичний етап стратегічного планування. Першим важливим кроком є вивчення зовнішнього середовища. Аналіз зовнішнього середовища — це безперервний процес спостереження, вивчення та контролю дії зовнішніх щодо підприємства чинників із тим, щоб своєчасно та вичерпно визначити можливості й загрози для підприємства, тобто позитивну й негативну дію зовнішніх чинників — політичних, економічних, науково-технічних, соціальних, міжнародних тощо.

Для розробки та здійснення стратегії велике значення має аналіз ринкових чинників, які через свою постійну й високу мінливість, можуть безпосередньо вплинути на успіх або крах підприємства. Ідеться передовсім про мікроекономічний аналіз попиту, пропонування та рівня конкуренції за певною системою показників.

Базова стратегія як генеральний напрямок є стрижнем стратегічного плану підприємства. Згідно з циклом розвитку підприємства можна вибрати одну з таких базових стратегій:

● стратегію зростання, що відбиває намір підприємства збільшувати обсяги продажу, прибутку, капіталовкладень тощо;

● стратегію стабілізації — діяльність підприємства за відчутної нестабільності обсягів продажу та прибутку;

● стратегію виживання — суто оборонна стратегія, що застосовується за глибокої кризи підприємства.

У рамках відповідної базової стратегії можна вибрати один з кількох напрямків дій, які заведено називати стратегічними альтернативами.

Реалізація базової та альтернативних стратегій забезпечується наступною їхньою конкретизацією та розробкою функціональних і ресурсних субстратегій.

Кожна субстратегія, як правило, містить:

1. цілі, умови та основні напрямки діяльності в тій чи тій сфері, кінцеві результати за функціональними стратегіями або вплив на ці результати, що його забезпечує втілення в життя ресурсних стратегій;

2. порядок і послідовність (у просторі і часі) вирішення якісних та кількісних зав дань довгострокових планів; низка заходів, адекватних призначенню субстратегії, що забезпечить досягнення встановленої мети.

Контрольні запитання

1. На який період розраховане стратегічне планування?

2. Розкрийте поняття «стратегія».

3. Розкрийте поняття «стратегічне планування».

4. Що таке місія?

5. Які є базові стратегії підприємств?

6. Поясніть зміст стратегії зростання.

7. Поясніть зміст стратегії стабілізації.

8. Поясніть зміст стратегії виживання.

СРС Оперативно-виробниче планування діяльності підприємства.

Різновидом поточного планування є оперативно-календарне планування, тобто календарне погодження виробничого процесу між структурними підрозділами з урахуванням послідовності та параметрів технологічного процесу.

Оперативне планування є, з одного боку, завершальною ланкою у системі планування діяльності підприємства, а з іншого, — засобом виконання довго-, середньо- та короткострокових планів, основним важелем поточного управління виробництвом.

У процесі оперативного планування здійснюється детальна розробка планів підприємства та його підрозділів — окремих виробництв, цехів, виробничих дільниць, бригад, навіть робочих місць — на короткі проміжки часу (місяць, декаду, робочий тиждень, добу, зміну). При цьому розробка планів органічно поєднується з вирішенням питань організації їхнього виконання та поточного регулювання виробництва.

Оперативне планування поєднує два напрямки роботи. Перший напрямок, у рамках якого розробляються оперативні плани та графіки виготовлення й випуску продукції, називається календарним плануванням. Другий напрямок включає роботи, що необхідні для безперервного оперативного обліку, контролю та регулювання виконання оперативних планів і ходу виробництва. Цей напрямок дістав назву диспетчирізацїї.

У процесі оперативного планування треба розв’язувати такі основні завдання:

● забезпечення виконання плану виробничої діяльності (випуск планової продукції в заплановані строки) за рівномірної роботи всіх підрозділів підприємства;

● установлення оптимального режиму роботи підприємства, що сприятиме найбільш ефективному й повному використанню устаткування та робочої сили;

● максимальне скорочення тривалості виробничого циклу та обсягів незавершеного виробництва.

Оперативне планування здійснюється в масштабі всього підприємства як цехове (міжцехове), а для окремих цехів — у розрізі дільниць і робочих місць (внутрішньоцехове).

Міжцехове оперативне планування має на меті забезпечити скоординовану діяльність і необхідні виробничі пропорції між цехами підприємства згідно з послідовністю технологічних процесів (заготівельних, обробних, складальних) та з урахуванням цехових функцій — основні, допоміжні, обслуговуючі, побічні. Але головним завданням міжцехового оперативного планування має бути погодження номенклатури заготовок, деталей, вузлів та строків їх пересування між цехами (виробництвами).

Внутрішньоцехове оперативне планування включає розробку календарних планів виробництва для дільниць та контроль їхнього виконання, розподіл робіт за дільницями, доведення до робочих місць, оперативне регулювання виробничих процесів.

У практиці господарювання розрізняють три основні системи оперативного планування: подетальну, комплектну та на замовлення. Вибір системи оперативно-виробничого планування залежить від типу виробництва, складу й особливостей продукції тощо. Перевагу віддають тій системі, яка дає змогу найбільш ефективно вирішувати завдання оперативного планування.

● Подетальна система за планово-облікову одиницю бере деталь певного найменування. Залежно від особливостей інших елементів та організації самого процесу оперативного регулювання найпоширенішими різновидами подетальної системи є:

складська система, коли рівень завантаження та рівномірність випуску продукції визначаються через наявність складських запасів певних розмірів. Ця система корисна за великої кількості застосовуваних для виготовлення продукції стандартних (уніфікованих) вузлів та деталей;

система планування за нормами технологічних запасів, яка передбачає встановлення постійної насиченості всіх стадій виробничого процесу необхідними запасами напівфабрикатів (деталей, вузлів) і суворе дотримання розрахункового рівня цих запасів для кожного цеху. Ця система застосовується за серійного та великосерійного виробництва;

система планування за строками подачі, в основу якої покладаються встановлені строки запуску та випуску партій деталей з урахуванням технологічних запасів та строків міжцехових подач. За умов серійного та великосерійного виробництва строки можна переглядати щоразу за розробки оперативних планів. У масовому виробництві встановлюються стандартні строки;

система планування за тактом потоку базується на синхронізації діяльності всіх виробничих підрозділів і встановленні єдиного такту випуску готової продукції. Така система застосовується в масовому виробництві з широким використанням поточних методів організації виробничих процесів.

● Комплектна системавідрізняється від інших тим, що в ній за планово-облікову одиницю беруть об’єднаний за певними ознаками комплект деталей (вузлів). Найбільш поширеними її підсистемами є комплектно-вузлова, комплектно-групова, машинокомплектна.

● Система оперативного планування на замовлення характеризується встановленням конкретних строків запуску-випуску виробів за кожним замовленням. Замовлення і є планово-обліковою одиницею для підприємства в цілому. Для окремих цехів такими є комплекти деталей, вузлів для певних замовлень. Застосовується ця система в одиничному та дрібносерійному виробництвах, де практикуються дрібні й різноманітні замовлення. Її особливість полягає в тім, що охоплюється весь процес виконання замовлення: від підготовки виробництва до випуску готового виробу.

Розробку та реалізацію оперативного плану здійснює диспетчерська служба (виробничо-диспетчерський відділ)підприємства. На неї (нього) покладено завдання: забезпечити виконання графіків виробництва в усіх підрозділах; контролювати ритмічне й достатнє завантаження всіх робочих місць; запобігати простоям або принаймі своєчасно їх виявляти та швидко усувати; використовувати технологічні та страхові запаси в разі виникнення перебоїв у виробництві.

Контрольні запитання

1. Що уявляє собою оперативне планування?

2. Назвіть два основних направлення розробки оперативного плану.

3. Взаємозв’язок та взаємодія стратегічного й тактичного планування на підприємстві.

Лекція № 13

Тема лекції: Бізнес-план підприємства.

План лекції

1.Бізнес-план, його завдання. Типи бізнес-планів.

2. Етапи розробки бізнес-плану.

3. Зміст бізнес-плану.

Література

Основна:

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 170-174

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

Зміст лекції

1.Бізнес-план, його завдання, Типи бізнес-планів.

В умовах ринкової економіки розробка бізнес-плану для підприємця є

необхідною умовою для початку бізнесу. Цей документ розкриває всі сторони будь-якого запроектованого комерційного заходу. Він дозволяє передбачати не лише всі заходи для реалізації нової ідеї, а й визначити необхідне фінансове забезпечення та можливість одержання доходу (прибутку). Практично його можна вважати формою експертної оцінки доцільності та ефективності здійснення нової підприємницької ідеї. За сучасних умов господарювання бізнес-план практично є робочим інструментом, що використовується в усіх сферах підприємництва. Його бажано розробити у разі організації нової фірми; об’єднання існуючих підприємств і створення на базі цього інтегрованого організаційно-правового утворення; трансформації власності; започаткування зовнішньоекономічної діяльності.

До основних завдань розробки бізнес-плану належать:

§ оцінка новизни і прогресивності підприємницької ідеї, її сильних та слабких сторін;

§ визначення витрат, фінансових ресурсів і джерел фінансування;

§ обґрунтування і вибір стратегії діяльності фірми, визначення концепції її розвитку в період реалізації підприємницької ідеї;

§ оцінка кон’юнктури ринку та рівня конкуренції; визначення ступеня можливого господарського ризику;

§ пошук надійних партнерів для розробки й реалізації інноваційно-інвестиційного проекту;

§ прогнозування (приблизні розрахунки) очікуваних результатів реалізації нової підприємницької ідеї в перші та наступні три-п’ять років.

Щодо конкретних умов господарювання в Україні бізнес-план має замінити за змістом та призначенням застосовуване раніше техніко-економічне обґрунтування доцільності розробки і реалізації будь-якого проекту.

Бізнес-плани складають для зовнішнього використання, щоб відобразити справу в найбільш вигідному світлі (зокрема, інвесторам) та для внутрішнього користування – як інструмент керування.

Бізнес-план допомагає майбутнім підприємцям вирішити наступні завдання:

- вивчити перспективність розвитку майбутнього ринку збуту;

- оцінити витрати на виробництво продукції (надання послуг), порівняти їх з цінами, за якими можна буде продавати свої товари (послуги), щоб визначити потенційну прибутковість справи;

- визначити ті показники, за якими можна буде постійно контролювати стан справ.

Основною метою розробки бізнес-плану є планування підприємницької діяльності на найближчий та віддалені періоди часу відповідно до вимог ринку, а саме:

- усвідомлення ступеню реальності досягнення намічених результатів;

- доведення визначеному колу осіб доцільності реорганізації роботи вже існуючої фірми чи створення нової.

Бізнес-план також повинен допомогти підприємцю вирішити наступні основні завдання, пов`язані з функціонуванням діяльності:

- визначити конкретні напрямки та перспективи ринку збуту;

- оцінити витрати, необхідні для виготовлення і збуту продукції (надання послуг), порівняти їх з цінами, за якими вони будуть продаватися, щоб визначити потенційну прибутковість проекту;

- виявити відповідність кадрів і умов для мотивації їх праці результатам досягнення поставлених завдань;

- проаналізувати матеріальне та фінансове положення і визначити,чи відповідають матеріальні та фінансові ресурси досягненню намічених цілей;

- прорахувати ризики і передбачити труднощі, що можуть перешкодити виконанню бізнес-плану.

Бізнес-план узагальнює аналіз можливостей бізнесу в конкретній ситуації і дає чітке уявлення про те, яким чином планується використовувати наявний потенціал.

План може бути розроблений менеджером, керівником, фірмою, групою чи консалтинговою організацією. Для визначення стратегії розвитку складається розгорнутий бізнес-план. Нерідко вже на стадії його визначаються потенційні партнери та інвестори. Щодо тимчасового аспекту бізнес-планування, то в більшості випадків складаються плани на рік. У них детально розглядаються різні напрямки діяльності на цей період і детально характеризується подальший розвиток.

Звичайно бізнес-план є одним із сукупності ділових документів, що визначають стратегію розвитку фірми. Особливістю бізнес-плану як стратегічно зорієнтованого документа треба вважати узгодження поставлених завдань і реальних фінансових можливостей.

Добре розроблений та обґрунтований бізнес-план є важливим підґрунтям так званої бізнес-пропозиції, використовується у процесі переговорів з партнерами; він відіграє неабияку роль у підборі на роботу кваліфікованих фахівців; його обов’язково використовують задля залучення надійних інвесторів і кредиторів.

Практика планування виділяє дкілька типів бізнес-планів. Кожен з них має певні особливості в залежності від завдань, які вирішує цей бізнес-план.

Розрізняють такі типи бізнес-планів:

1. Внутрішній бізнес-план суб’єкта господарювання. Такий бізнес-план не має особливих зовнішніх вимог. Навпаки, внутрішній бізнес-план повинен бути адаптований до внутрішньої системи обліку й планування.

Система внутрішнього планування повинна бути оптимальною. До складу планових показників повинні включатися тільки ті показники, якими можна управляти (керувати). Громіздкість системи планування знижує її ефективність.

Системність планування передбачає охват всього циклу заготовки матеріальних ресурсів, виробництва, реалізації продукції.

Структуру внутрішнього бізнес-плану необхідно адаптувати до системи контролінгу. Також важливо відмітити , що при розрахунку бізнес-плану необхідно використовувати повні бухгалтерські витрати. Структура, обсяг внутрішнього бізнес-плану регламентована внутрішніми вимогами керівництва та служби контролінгу. Для підготовки внутрішнього бізнес-плану потрібно використовувати сучасні програмні засоби: «план», «аналітик», «project expert» та ін. Для такого типу бізнес-планів існують міжнародні стандарти щодо обсягу сторінок (не більше 25-ти).

2. Бізнес-план для отримання кредитів з метою поповнення оборотних коштів.

Не дивлячись на можливу наявність особливих вимог до структури і змісту такого бізнес-плану, існує цілий перелік загальних рекомендацій.

Готуючи бізнес-план, необхідно максимально скоротити використання інформації, що є комерційною таємницею суб’єкта господарювання, проекта. У той же час надана інформація повиння бути збалансованою. На шляху «просування» бізнес-плану до реального кредитора необхідно розширити діапазон надання іншої інформації, але при цьому виконуючи принципи комерційної таємниці.

Стратегічно важливо у бізнес-плані врахувати інтереси конкретних інвесторів. Але треба мати на увазі, що головні інтереси кредитора – забезпечити зворотність кредиту та своєчасну уплату процентів за користання кредитом. Необхідно пам’ятати, що любий кредитор керується не гуманними роздумами, а принципами комерційної вигоди. Буває, що суб’єкт господарювання , щоб переконати кредитора дати грощі, показує дуже велику рентабельність проекту. Такий підхід може привести до зміни умов надання кредиту не на користь суб’єкта господарювання, тому не потрібно показувати понадвисокі прибутки. Краще зосередитися на забезпеченні виконання умов кредитного договору.

Необхідно пам’ятати, що суб’єкт господарювання забезпечує повернення кредиту за рахунок отримання виручки (а не з прибутку). Особливу увагу потрібно приділити порядку оплати відсотків по кредиту (щомісячно, щоквартально чи ін.)

3. Інвестиційний бізнес-план.

Інвестиційний бізнес-план повинен передбачати: будівництво (освоєння капітальних вкладень), виробництво, реалізацію продукції. Обсяг реалізованої продукції повинен дати тау масу чистого прибутку, яка б забезпечила повернення кредиту.

4. Бізнес-план фінансового оздоровлення (санації).

Даний тип бізнес-плану має особий статус. Даний бізнес-план складається підприємством, що знаходиться в стані несплатоспроможності і передбачає його фінансове оздоровлення. План повинний пройти складний період узгоджень та затверджень.

2. Етапи розробки бізнес-плану.

Розробка бізнес-плану підприємства складається з трьох етапів: підготовчого, розробки бізнес-плану, реалізації бізнес-плану.

Підготовчий – головним елементом на підготовчому етапі є формування перспективної бізнес-ідеї, яка являє собою ідею виробництва нової продукції, впровадження нового технічного, організаційного або економічного рішення тощо. Також на цьому етапі підприємство здійснює збирання та аналіз інформації про продукцію (послуги), визначає основні напрями та тенденції розвитку галузі, формуємо бізнес-ідею та здійснює її попередню техніко-економічну оцінку.

Розроблення бізнес-плану – формується група розробників бізнес-плану, визначається система організаційного та фінансового забезпечення бізнес-планування.

Реалізація бізнес-плану – визначаються та виконуються завдання як на підприємстві, так і за його межами, серед яких основними є:

- формування потрібних для реалізації бізнес-плану практичних завдань, їх логічної послідовності та графіка виконання;

- визначення необхідних ресурсів для виконання кожного завдання;

- розроблення кошторису реалізації і потоків ресурсів, що забезпечують фінансування протягом усього часу реалізації бізнес-плану;

- здійснення практичних завдань, контроль показників його реалізації та корегування в разі необхідності завдань і розрахунків, зроблених під час складання бізнес-плану.

2. Зміст бізнес-плану.

Згідно із методичними рекомендаціями за розробкою бізнес-плану, наказ Міністерства України від 06.09.2006р. № 290 «Про затвердження методичних рекомендацій щодо розробки бізнес-плану» , розроблений такий типовий зміст бізнес-плану.

Таким чином бізнес-план складається з таких основних розділів:

- резюме;

- характеристика підприємства;

- характеристика продукції (послуг), що виробляється підприємством;

- дослідження та аналіз ринків збитку продукції (послуг);

- характеристика конкурентного середовища та конкурентні переваги;

- план маркетингової діяльності;

- план виробничої діяльності підприємства;

- організаційний план;

- план охорони навколишнього середовища;

- фінансовий план та програма інвестицій;

- аналіз потенційних ризиків; бюджетна та економічна ефективність

інвестиційного бізнес-плану;

-соціально-економічні наслідки реалізації інвестиційного бізнес-плану.

Розглянемо більш детальніше зміст кожного розділу.

Резюме – це розділ документа, що містить основні положення всього бізнес-плану, який складається обсягом із декількох сторінок. На підставі резюме можна зробити висновок про весь проект бізнес-плану підприємства, тому дуже необхідно зазначити в резюме коротку, ясну і важливу інформацію про проект.

Характеристика підприємства. Наводяться повна і скорочена назви підприємства, його юридична адреса, код за загальним класифікатором підприємств і організацій (ЄДРПОУ), номер і дата державної реєстрації (перереєстрації), повна назва та юридична адреса об’єднання (асоціації, концерну тощо), до складу якого входить підприємство, форма власності та правовий статус, перелік засновників та розміру їх часток у статутному капіталі.

Характеристика продукції (послуг), що виробляється підприємством. У цьому розділі наводиться спеціалізація підприємства, прогнозне і фактичне виробництво та реалізація підприємством товарів, робіт, послуг за звітний рік, структура існуючих витрат підприємства та собівартість щодо кожного виду продукції, система закупівлі сировини, енергопостачання, забезпеченість матеріальними ресурсами, диверсифікація виробництва тощо.

Дослідження та аналіз ринків збуту продукції (послуг). Зазначається сучасне становище підприємства на ринках збиту та пропозиції щодо його поліпшення, пропозиції щодо сервісного обслуговування реалізованої продукції.

Надається характеристика основних і допоміжних ринків та їхніх сегментів, на яких працює підприємство, їхні розміри, найважливіші тенденції та прогнозні зміни. Крім того, відображаються засоби комунікації, орієнтири для цін і валового прибутку, цикл покупок.

Надається характеристика розміру ринку збиту продукції. Планування ціни товару необхідно також розглянути в рамках установлення монополії або олігополії. Наводиться також інформація про законодавчі обмеження по проникненню та ринок (податкові, митні заборони, необхідність наявності ліцензії і т.п.), установленню ціни на продукцію (державне регулювання ціноутворення).

Характеристика конкурентного середовища та конкурентні переваги. У цьому розділі надається інформація про ситуацію у сфері економічної діяльності, в якій планується реалізувати проект щодо основних аспектів стану сфери, що пов’язана з проектом розвитку підприємства (економічний стан та перспективи розвитку, ситуація з енергоресурсами, існуючий стан з сировиною та матеріалами, а також джерелами їх постачання, стан та тенденції розвитку технології, розвиток ринку капіталу, соціальний розвиток та зміни ситуації щодо зайнятості, екологія, ситуація у сфері законодавства та інше).

План маркетингової діяльності. У розділі наводяться відомості про наявні на підприємстві маркетингові служби, подаються схема та характеристика існуючих каналів збуту продукції, засобів реклами, ціноутворення. Представляються відомості про діяльність підприємства щодо просування виробленої продукції на ринки збуту, використання торговельних знаків, організації продажу продукції, експортної діяльності підприємства з визначенням існуючих і запланованих контрактів та грошових находжень. Описується стратегія маркетингу, що полягає в приведенні можливостей підприємства у відповідність із ситуацію на ринку. Відповідно до цього підприємство докладно характеризує наступні положення: стратегія проникнення на ринок, стратегія розвитку підприємства, канали розподілу продукції, комунікації.

План виробничої діяльності підприємства. Наводяться відомості щодо виробничого процесу на підприємстві, відповідності діючих технологій сучасним вимогам, машин та обладнання з зазначенням кількості і терміну роботи. Також даються пропозиції щодо оновлення машин та обладнання, вдосконалення виробничого процесу на підприємстві на основі прогресивної техніки та технології. На етапі розроблення виробничої програми розраховується потреба в первісних інвестиціях з урахуванням виробничої програми проекту в цілому, визначаються напрямки, по яким потрібні вкладення коштів і величина потреби в додаткових інвестиціях.

Організаційний план. У цьому розділі наводиться інформація щодо існуючої виробничо-технологічної структури підприємства, пропозиції щодо її вдосконалення та управління окремими інвестиційними проектами, функції ключових підрозділів, організація координації і взаємодії служб і підрозділів підприємства, забезпеченості підприємства робочою силою, структури кадрів, кваліфікації робітників.

Аналіз потенційних ризиків. Дозволяє прийняти рішення щодо реалізації бізнес-плану підприємства з урахуванням багатьох факторів: політичних, соціальних, технологічних, економічних, ринкових. При прийняті рішення про доцільність бізнес-плану всі ці фактори необхідно врахувати у формі передбачуваного ризику. Для запобігання ризикам необхідно їх ідентифікувати, оцінити, вибрати методи та інструменти, які дозволять запобігти їх появі, або ж їх контролювати. Основними факторами ризику, які зустрічаються найчастіше і можуть впливати на кінцеві результати бізнес-плану є: виробничі ризики - зміна умов транспортування; нові вимоги по екології; нестача трудових ресурсів; підвищення поточних витрат; зрив графіку поставок сировини, матеріалів, паливно-енергетичних ресурсів. Ринкові ризики – зміна попиту на продукцію; втрата попиту на продукцію; втрата позицій на ринку; несвоєчасність виходу на ринок.

Фінансовий план та програма інвестицій. Наводиться обґрунтування інвестиційних вкладень у підприємство та джерела їх отримання (залучення кредитів, акціонерний чи пайовий капітал тощо), прогнозні показники балансу підприємства, прогноз прибутку та збитку (на 3 роки), додається баланс підприємства, звіт про фінансові результати та їх використання, звіт про фінансово-майновий стан підприємства за останній звітний рік.

План охорони навколишнього середовища. Наводиться інформація про стан навколишнього середовища, існуючи проблеми, першочерговість їх вирішення, джерела фінансування проведення природоохоронних заходів з визначенням термінів виконання. Аналізуються можливості, екологічні наслідки проекту та визначаються витрати, пов’язані з виконанням природоохоронних заходів.

Соціально-економічні наслідки реалізації бізнес-плану. Розраховуються результативні показники реалізації бізнес-плану (збільшення обсягів реалізації продукції, кількість збережених або новостворених робочих місць, покращення умов роботи працюючих, впровадження інновацій тощо).

Бюджетна та суспільна економічна ефективність бізнес-плану. Визначаються показники бюджетної та суспільної економічної ефективності, зокрема валовий дохід, прибуток до оподаткування, податки збори та інші платежі, чистий прибуток, індекс прибутковості, звичайний та дисконтований термін окупності витрат. Основним показником оцінки ефективності бізнес-планів, які передбачають державну або регіональну фінансову підтримку, є бюджетний ефект.

Контрольні запитання

1. Що представляє собою бізнес-план?Основна мета його розробки?

2. Які цілі, завдання складання бізнес-плану?

3. Яке значення має складання бізнес-план для підприємця?

4. З яких етапів складається процес розробки бізнес-плану?

5. Які виділяють типи бізнес-планів в практиці планування?

6. Назвіть розділи бізнес-плану.

7. Дайте характеристику розділів бізнес-плану.

Дата добавления: 2014-12-06; просмотров: 1598;