Заняття № 8

Практичне заняття № 2Розрахунок показників використання основних фондів.

Розрахунок норм та сум амортизації.

(дивись інструкцію)

Тема 4. Інноваційно-інвестиційна діяльність підприємства.

Оборотні засоби підприємства

Лекція № 9

Тема лекції: Характеристика і структура інвестицій. Обчислення обсягу капіталовкладень.

План лекції

1. Поняття інвестицій, інвестиційної діяльності.

2. Види і форми іінвестицій.

3. Поняття капіталовкладень.

4. Обчислення обсягу капіталовкладень.

СРС Оцінка економічної ефективності капіталовкладень.

СРС Сучасні тенденції інвестування підприємств в Україні.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с. с. 227-232

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 83-87; 91-99

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.с. 180-183, 232

Зміст лекції

1. Поняття інвестицій, інвестиційної діяльності.

Значну частину фінансових коштів підприємств становлять інвестиції.Інвестиції – це довгострокові вкладення грошових коштів (капіталу) у підприємницьку діяльність з метою одержання певного прибутку. Юридичні та фізичні особи, що здійснюють вкладення капіталу (інвестування), називаютьсяінвесторами.

Термін «інвестиції» походить від латинського слова «invest», що означає «вкладати». У найбільше широкому трактуванні інвестиції представляють собою вкладання капіталу з метою наступного його збільшення. При цьому приріст капіталу повинен бути достатнім, щоб компенсувати інвестору відмову від використання наявних засобів на споживання в поточному періоді, винагородити його за ризик, відшкодувати втрати від інфляції в майбутньому періоді.

У Законі України «Про інвестиційну діяльність» від 18 вересня 1991 р. зазначено, що інвестиції - це усі види майнових і інтелектуальних цінностей, що вкладаються в об'єкти підприємницької й інших видів діяльності, у результаті якої створюється прибуток (доход) або досягається соціальний ефект.

До інвестицій відносяться:

- цільові банківські вклади, паї, аккції та інші цінні папери;

- рухоме й нерухоме майно (будівлі, споруди, устаткування й інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвіду та інші інтелектуальні цінності;

- сукупність технічних, технологічних, комерційних і іншіх знань, оформлених у вигляді технічної документації, виробничого досвіду, необхідних для організації того або іншого виду виробництва, алене запатентованих («ноу-хау»);

- права користування землею, водою, ресурсами, спорудами, устаткуванням, а також інші майнові права;

- інші цінності.

Інвестиційна діяльність - це сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій.

2. Види і форми інвестицій.

З метою обліку, аналізу, планування і контролю використання інвестиції класифікують за певними ознаками.

Залежно від об'єкта вкладання коштів розрізняють інвестиції реальні й фінансові.

Реальні інвестиції -- це вкладення капіталу в різні сфери діяльності й галузі народного господарства з метою відтворення реальних матеріальних і нематеріальних активів підприємства. Такі інвестиції часто називають виробничими інвестиціями, або капітальними вкладеннями.

Фінансові інвестиції -- це вкладення капіталу для придбання цінних паперів, що випускаються підприємствами або державними й місцевими органами влади з метою отримання прибутку у вигляді дивідендів або процентів.

За характером участі в інвестуванні розрізняють інвестиції прямі й непрямі.

Прями інвестиції -- це вкладення коштів в певні об'єкти інвестування безпосередньо інвестором без залучення фінансових посередників (інвестиційних компаній і фондів).

Непрямі інвестиції— це вкладення індивідуальними інвесторами коштів в об'єкти інвестування із залученням фінансових посередників. У цьому разі фінансові посередники шляхом випуску і розміщення власних цінних паперів об'єднують кошти індивідуальних інвесторів, які в подальшому використовують для здійснення масштабних інвестицій. Отриманий від цих інвестицій дохід посередники розподіляють між індивідуальними інвесторами пропорційно до вкладених ними коштів.

За термінами інвестування розрізняють коротко- та довгострокові інвестиції.

За формою власності інвестиційних ресурсів розрізняють інвестиції приватні, державні, іноземні та спільні.

Приватними називають інвестиції, які здійснюють громадяни та підприємства недержавної форми власності.

Державними називають інвестиції, які здійснює держава в особі уряду і державних підприємств.

Іноземними інвестиціями називають усі види цінностей, які вкладають іноземні інвестори в об'єкти інвестування на території України.

Спільні інвестиції здійснюють інвестиційні фонди і компанії. Джерелом спільних інвестицій є кошти індивідуальних інвесторів, які придбали інвестиційні сертифікати, випущені інвестиційними фондами та компаніями.

За регіональною ознакою розрізняють інвестиції внутрішні та зовнішні.

Внутрішні інвестиції -- це вкладення інвесторами капіталу всередині країни, зовнішні -- за її межами.

3. Поняття капіталовкладень.

Під виробничими інвестиціями (капітальними вкладеннями) розуміється сукупність одноразових витрат, що спрямовуються на просте і розширене відтворення основних засобів та об'єктів соціальної інфраструктури підприємства.

З метою планування, обліку і контролю виробничі інвестиції класифікують за такими ознаками: відтворювальною, технологічною структурою, призначенням, галузевою належністю, способом виконання робіт, джерелами фінансування, формами власності.

Відтворювальна структура виробничих інвестицій відображує співвідношення довготермінових витрат підприємства на нове будівництво, розширення, реконструкцію, технічне переозброєння і підтримку потужностей діючих підприємств.

До нового будівництва належить спорудження на нових майданчиках об'єктів основного, допоміжного і невиробничого призначення новостворюваних підприємств, а також філіалів і окремих виробництв, які здійснюються з метою створення нової виробничої потужності і які після введення в експлуатацію перебуватимуть на самостійному балансі.

Розширення діючих підприємств передбачає будівництво додаткових виробництв на діючому підприємстві, а також будівництво нових і розширення існуючих окремих виробничих цехів та об'єктів основних фондів на території діючих підприємств і прилеглих до них площах. Розширенням є також будівництво філій і виробництв, які після введення в експлуатацію не перебуватимуть на самостійному балансі.

Під реконструкцією діючих підприємств розуміють перебудову існуючих цехів і об'єктів основних фондів, що пов'язано з удосконаленням виробництва і підвищенням його техніко-економічного рівня на основі досягнень науки і техніки.

Технічне переозброєння діючих підприємств -- це комплекс заходів з підвищення техніко-економічного рівня окремих виробництв, цехів і дільниць на основі впровадження передової техніки та технології, механізації та автоматизації виробництва, модернізації і заміни застарілого й фізично зношеного устаткування на нове, більш продуктивніше.

Підтримання потужностей діючого підприємства передбачає виконання робіт, пов'язаних з відновленням основних засобів, що вибувають у процесі виробничої діяльності.

За технологічною структурою виробничі інвестиції поділяють на витрати, пов'язані з будівельними, монтажними роботами, придбанням усіх видів устаткування, інструменту та інвентарю, іншими капітальними роботами та послугами.

За призначенням виробничі інвестиції розподіляються на такі, що спрямовані для виробничого і невиробничого використання.

До капіталовкладень виробничого призначення включають вкладення капіталу в об'єкти, які після завершення їх будівництва функціонуватимуть у сфері матеріального та нематеріального виробництва: промисловості, сільському господарстві, будівництві, на транспорті, зв'язку тощо.

До капіталовкладень невиробничого призначення належать вкладення капіталу в об'єкти житлового та комунального господарства, установи охорони здоров'я, фізичної культури, соціального забезпечення, освіти тощо.

За галузевою належністю капіталовкладення поділяють на такі, що здійснюються у промисловості, сільському господарстві, транспорті, будівництві та інших галузях народного господарства.

За способом здійснення будівельно-монтажних робіт капіталовкладення поділяють на такі, що виконуються підрядним і господарським способами.

При будь-якому способі виконання будівельно-монтажних робіт визначають кошторисну вартість будівництва згідно з встановленими цінами, тарифами і розцінками на будівельно-монтажні роботи, яка й є вартістю на спорудження об'єкта.

За формою власності розрізняють державні та приватні капітальні вкладення. Державні капіталовкладення здійснюються за рахунок державних коштів і призначені для виконання державних програм розвитку окремих галузей і підприємств. Приватні капіталовкладення фінансуються за рахунок як власних коштів підприємств, організацій, так і з залученням зовнішніх джерел (позики, кредити).

Капітальні вкладення – це кошти, що направляються на розширене відтворення основних фондів та об'єктів соціальної інфраструктури підприємства. Вони складаються із затрат на реконструкцію, розширення, технічне переоснащення діючих та спорудження нових підприємств, заміни основних фондів, що вибули, новими.

До складу капітальних вкладень входять:

1. Вартість будівельно-монтажних робіт (підготовка території під забудову, саме будівництво будівель і зведення споруд, монтаж обладнання).

2. Вартість технологічного, енергетичного, підйомно-транспортиого устаткування, а також інструментів та інвентарю, які включаються до складу основних фондів.

3. Витрати на проектно-пошукові роботи, вартість земельних ділянок, витрати на технічний нагляд, підготовку експлуатаційних кадрів, вартість придбаних ліцензій і патентів, інші витрати, пов'язані із підготовкою до будівництва та експлуатації об'єкта.

В залежності від класифікаційних ознак та напрямків використання капіталовкладень розрізняють таку їх структуру:

1. Галузеву.

2. Територіальну.

3. Технологічну.

4. Відтворювальну.

5. Структуру за формами власності.

Галузева структура характеризує розподіл капіталовкладень по галузях і видах виробництв.

Територіальна структура – це співвідношення їх розподілу по економічних районах, областях країни.

Технологічна структура – це співвідношення між основними їх складовими частинами: затратами на будівельне–монтажні роботи, вартістю обладнання, машин і механізмів, іншими капітальними затратами. Позитивною тенденцією в динаміці цієї структури є поступове збільшення частки витрат на устаткування, інструмент та інвентар. В цьому криються резерви підвищення ефективності використання капітальних вкладень, оскільки на сьогоднішній день майже половина їх йде на будівельно-монтажні роботи.

Відтворювальна структура капітальних вкладень відображає співвідношення довгострокових витрат на нове будівництво, розширення, реконструкцію і технічне переоснащення, тобто форми відтворення основних фондів.

Структура капітальних затрат за формами власності свідчить про значне переважання державних інвестицій над приватними. Поки що вони є домінуючими, але з ростом приватизації, акціонування державних підприємств має зростати частка приватного капіталу в загальному його обсязі.

4. Обчислення обсягу капіталовкладень.

Планування капітальних вкладень на підприємствах включає два етапи:

1) Обчислення необхідного обсягу виробничих інвестицій на розрахунковий період.

2) Визначення джерел фінансування капіталу. Встановлення необхідного обсягу капіталовкладень залежить від економічної ситуації на ринку, яка може бути такою:

а) ринковий попит на продукцію підприємства задовольняється повністю і це не вимагає нарощування обсягів виробництва на даному підприємстві. В цьому випадку повинно здійснюватись лише просте відтворення основних фондів за рахунок амортизаційних відрахувань. Необхідний розмір капіталу визначається на основі даних про потребу в новому устаткуванні, цін на нього з врахуванням вартості його монтажу;

б) попит на продукцію підприємства є зростаючим, тому має зміст нарощування обсягів виробництва продукції з метою збільшення приросту прибутку. В цьому випадку необхідне розширене відтворення основних фондів і нарощування виробничої потужності підприємства шляхом реконструкції, технічного переоснащення, розширення виробництва за попередньо розробленим проектом. Такий проект складається за розділами:

• зведені техніко-економічні показники;

• заходи по окремих напрямках технічного, технологічного та організаційного розвитку;

• потреба в устаткуванні.

Для визначення необхідного обсягу капіталовкладень в цій ситуації користуються методомпрямих розрахунків за даними кошторису технічного переозброєння, реконструкції або розширення виробництва;

в) попит на пропоновану підприємством продукцію різко зменшився, вона втратила конкурентоспроможність. Підприємство повинно модернізувати виробництво або організувати виробництво нової продукції. В цій ситуації слід здійснити докорінну перебудову техніко-технологічної бази виробництва. Розрахунок необхідного обсягу капіталовкладень проводять аналогічно, як в попередній ситуації, але враховують значні розміри капітальних затрат на маркетингові дослідження, можливу диверсифікацію виробництва.

Джерелами фінансування перелічених вище заходів, тобто відшкодування капітальних затрат, можуть бути:

• власні кошти підприємства у вигляді залучення частини нерозподіленого прибутку, доходи від реалізації цінних паперів;

• довгострокові кредити банків;

• залучення закордонних інвестицій та створення спільних підприємств;

• засоби державного бюджету, тобто централізовані капітальні вкладення.

Капітальне будівництво – це процес створення нових, технічного переоснащення, реконструкції, розширення діючих об'єктів виробничої та соціальної інфраструктури підприємства. Воно характеризується тривалим циклом, складністю споруджуваних об'єктів, великими затратами трудових, матеріальних і фінансових ресурсів. До сфери капітального будівництва відносяться:

• спорудження будівель і об'єктів виробничого та невиробничого призначення;

• монтаж устаткування;

• проектно-пошукові та інші роботи ;

• капітальний ремонт обладнання і споруд.

Підприємства, для яких створюються основні фонди і які здійснюють для цього певні капітальні вкладення, називаються забудовниками.

Для управління господарською діяльністю по капітальних вкладеннях у забудовника створюється спеціальний апарат. Керівництво будівництвом нових підприємств здійснюєдирекція новостворюваного підприємства, а на діючих підприємствах створюютьсявідділи капітального будівництва.

Капітальне будівництво може здійснюватись підрядним та господарським способом.

Підрядний спосіб передбачає виконання будівельно-монтажних робіт постійно діючими спеціалізованими організаціями на основі підрядних договорів.

При господарському способі будівництво ведеться самим забудовником, роботи на об'єкті будівництва ведуться поряд із основною виробничою діяльністю власними силами та засобами. Підприємство-забудовник в цьому випадку одночасно виконує функції керівника будівництва і виконавця будівельно-монтажних робіт.

Кінцевий результат капітального будівництва - ввсдгння в дію виробничих потужностей.Планування його обсягів здійснюється в такій послідовності:

• проводять розрахунки балансу виробничих потужностей підприємства;

• оцінюють можливості приросту виробничих потужностей за рахунок проведення технічного переоснащення, реконструкції;

• визначають необхідні обсяги введення в дію додаткових виробничих потужностей за рахунок розширення діючих об'єктів і будівництва нових.

При будь-якому способі ведення будівельно-монтажних робіт визначаєтьсякошторисна вартість будівництва. Вона є ціною на спорудження об'єкта і розраховується згідно із встановленими цінами, тарифами, розцінками на будівельно-монтажні роботи.

Титульний список – це плановий документ, в якому зазначені перелік об'єктів, включених в план капітального будівництва підприємства, строки будівництва, потужність об'єктів, витрати на будівельно-монтажні роботи, інші дані.

Контрольні запитання

1. Економічна сутність інвестицій, їх види.

2. Види реальних інвестицій.

3. Види фінансових інвестицій.

4. Поняття капітальних вкладень.

СРС Оцінка економічної ефективності капіталовкладень.

1. Поняття економічної ефективності, її види.

2. Показники економічної ефективності капіталовкладень.

1. Поняття економічної ефективності, її види.

Економічну ефективність виробничих інвестицій можна визначити за допомогою показників їх абсолютної та порівняльної економічної ефективності.

Абсолютна ефективність капітальних вкладень показує загальну величину їх віддачі та обчислюється зіставленням величини економічного ефекту з величиною самих затрат.

Абсолютну ефективність інвестицій можна оцінити за допомогою показників:

1. Коефіцієнт економічної ефективності капітальних затрат (Ер):

DП П

Ер = ----- , або Ер = ----- ,

КВ КВ

де DП -- приріст прибутку підприємства у випадку вкладення капіталу у реконструкцію, модернізацію, технічне переоснащення, грн.;

П -- загальна сума прибутку для новостворюваних об'єктів, грн.;

КВ - загальна сума виробничих інвестицій (капіталовкладень), грн.

2. Строк окупності капіталовкладень Ток, який є оберненим показником до Ер:

КВ КВ

Ток = ------ , або Ток = ------ , років.

DП П

Розрахунки порівняльної ефективності капітальних вкладень здійснюють тоді, коли треба вибрати кращий із можливих проектів інвестування виробництва.

Показником порівняльної ефективності капітальних вкладень є мінімум приведених витрат (Вприв):

Вприв = Сі + Ен * КВі, грн.,

де Сі -- собівартість річного випуску продукції по і-му варіанту капіталовкладень, грн.;

КВі -- капіталовкладення по і-му варіанту, грн.;

Приведені витрати можуть визначатись і в розрахунку на одиницю продукції.

Той проект вважається найкращим з економічної точки зору, при якому сума приведених витрат є мінімальною.

Сучасна практика оцінювання ефективності реальних інвестицій використовує певні базові принципи й методичні підходи.

При оцінюванні ефективності капіталовкладень слід ураховувати основні базові принципи. Розглянемо їх.

1. Оцінювати ефективність проектів інвестування капіталу потрібно на основі порівняння обсягу інвестованих коштів, з одного боку, і сум та термінів повернення інвестованого капіталу -- з іншого.

2. При визначенні необхідного обсягу інвестиційних витрат слід ураховувати як основні, так і супутні витрати капіталу. Це пояснюється тим, що при інвестуванні крім основних затрат, передбачених проектом, підприємство часто несе й супутні витрати, спричинені реалізацією цього проекту. Тому їх так само необхідно враховувати при оцінюванні ефективності здійснення капіталовкладень.

3. Повернення інвестованого капіталу оцінюється на основі показника грошового потоку від інвестицій.

Під грошовими потоками від інвестицій (ГП) розуміються отримані від їх реалізації чистий прибуток і суми амортизаційних відрахувань:

ГП = П + А, грн.,

де П -- річний прибуток, отриманий у результаті реалізації інвестицій, грн.;

А -- річна сума амортизаційних відрахувань, грн..

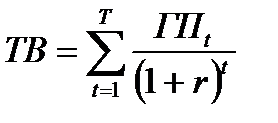

4. Приведення майбутніх грошових потоків від інвестицій до їхньої теперішньої вартості (дисконтування). Оскільки грошові кошти під впливом фактору часу знецінюються, вартість теперішніх грошей (тобто їх купівельна спроможність) перевищує вартість грошей, що будуть отримані в майбутньому. Такий вплив часу на вартість грошей ураховується шляхом дисконтування майбутніх грошових коштів. Дисконтування передбачає коригування майбутніх потоків грошей на коефіцієнт, який відповідає певній дисконтній ставці, що враховує ризик і непевність, пов'язані з фактором часу. В умовах очікування постійного річного темпу інфляції застосовують постійну річну ставку дисконту і теперішню вартість отриманих у майбутньому грошових потоків обчислюють за формулою:

, грн.,

, грн.,

де ТВ -- теперішня вартість майбутніх грошових потоків від інвестиційного проекту, грн.;

t -- період, років; t

ГПt -- грошовий потік, очікуваний у t-му році від реалізації проекту, грн.;

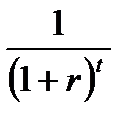

r -- річна ставка інфляції (у вигляді десяткового дробу);

-- коефіцієнт коригування майбутніх сум грошових потоків.

-- коефіцієнт коригування майбутніх сум грошових потоків.

5. Диференційований вибір дисконтної ставки. Ставки для дисконтування грошових потоків від реалізації різних проектів вибирають диференційовано з урахуванням таких факторів, як очікуваний темп інфляції, премії за ризик, імовірність низького рівня платоспроможності, тривалість періоду інвестування тощо.

Виходячи з наведених принципів розраховують основні характеристики інвестиційних проектів — чисту теперішню вартість, індекс прибутковості, термін окупності, внутрішню ставку дохідності.

Чиста теперішня вартість (ЧТВ) характеризує загальний абсолютний ефект від реалізації інвестицій і обчислюється як різниця між теперішньою вартістю майбутніх грошових потоків, отриманих протягом періоду експлуатації об'єкта інвестування, і сумою початкових інвестицій:

ЧТВ = ТВ - ПІ, грн.,

де ТВ -- теперішня вартість грошових потоків проекту,грн.;

ПІ -- початкові інвестиції,грн..

Якщо чиста теперішня вартість проекту перевищує нуль, проект має бути схвалений як прибутковий, якщо ж вона має від'ємне значення або дорівнює нулю, то проект слід відхилити, оскільки його реалізація призведе до збитків або не принесе підприємству додаткового доходу на вкладений капітал.

Інша характеристика інвестиційного проекту -- індекс прибутковості (Іп) -- загалом дуже близький до чистої теперішньої вартості. Індекс прибутковості порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями:

Іп = ТВ : ПІ.

Проект, який має індекс прибутковості більший за одиницю, схвалюється як прибутковий, а якщо цей індекс менший за одиницю — відхиляють.

Період окупності (Ток) інвестицій характеризує кількість років, за які будуть відшкодовані початкові інвестиції. Період окупності визначається як відношення початкових інвестицій до середньорічної величини дисконтованих грошових потоків:

ПІ

Ток = ------------, рік,

ГПдиск

де ГПдиск -- середньорічна величина дисконтованих грошових потоків, грн.

Середньорічну величину дисконтованих грошових потоків визначають так:

ТВ

ГПдиск = -------- , грн.,

Тексп

де ТВ -- теперішня вартість грошових потоків від проекту, грн.;

Тексп -- кількість років експлуатації об'єкта інвестування, протягом яких очікується надходження грошових потоків.

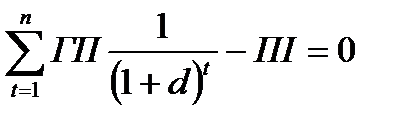

Внутрішня ставка доходу (ВСД) характеризує рівень прибутковості здійснених інвестицій, що дорівнює дисконтній ставці, за якої чиста теперішня вартість проекту дорівнює нулю. Це можна записати у вигляді

,

,

де ГП -- річні грошові потоки, грн.;

d -- дисконтна ставка (внутрішня ставка доходу);

n -- кількість років надходження грошових потоків.

З метою схвалення рішення про прийнятність проекту внутрішню ставку доходу порівнюють з необхідною ставкою дохідності діяльності підприємства, яку визначають виходячи з вартості залучення капіталу і ступеня ризику проекту. Якщо значення внутрішньої ставки доходу перевищує необхідну ставку, то проект вважають прибутковим.

3. Показники економічної ефективності капіталовкладень.

Абсолютну ефективність інвестицій можна оцінити за допомогою показників:

1. Коефіцієнт економічної ефективності капітальних затрат(Ер):

деDП – приріст прибутку підприємства у випадку вкладення капіталу у реконструкцію, модернізацію, технічне переоснащення, грн;

П – загальна сума прибутку для новостворюваних об'єктів, грн;

К – загальна сума капіталовкладень (кошторисна вартість проекту),грн.

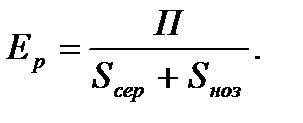

Абсолютну ефективність капітальних затрат можна обчислити також через ефективність використання виробничих фондів:

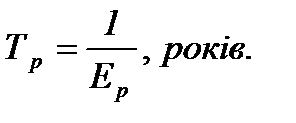

2. Строк окупності капіталовкладень (Тр), який є оберненим показником до Ер:

Розрахунковий коефіцієнт економічної ефективності капіталовкладень Ер повинен порівнюватись з нормативним коефіцієнтом Ен який встановлюється Міністерством економіки України на певний період. У наших розрахунках прийматимемо Ен= 0.15. Якщо Ер>Ен, то вкладення капіталу вважають доцільним.

Розрахункипорівняльної ефективності капітальних вкладень здійснюють тоді, коли треба вибрати кращий із можливих проектів інвестування виробництва.

Показником порівняльної ефективності капітальних вкладень є мінімум приведених витрат (Зприв):

де Сі – собівартість річного випуску продукції по і-тому варіанту капіталовкладень, грн;

Кі – капіталовкладення по і-му варіанту ,грн.

Зприв можуть визначатись і в розрахунку на одиницю продукції.

Той проект вважається найкращим з економічної точки зору, при якому сума приведених витрат є мінімальною.

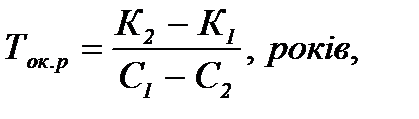

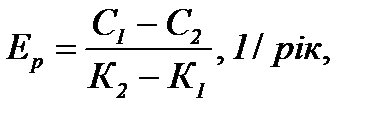

Розрахунковий строк окупності додаткових капітальних затрат (Ток.р) по певному варіанту обчислюється:

де К1, К2 – сума капіталовкладень по першому і другому варіантах, грн.;

С1, С2 – собівартість річного випуску продукції по першому і другому варіанту, грн.

Якщо варіантів більше двох, то кращий з них вибирають шляхом попарного співставлення зазначених величин.

Ер, відповідно, обчислюється:

При Ток.р<Ток.н або Ер>Ен кращим вважається. більш капіталомісткий варіант, якщо Ток.р<Ток.н або Ер>Ен, то кращим є менш капіталомісткий варіант.

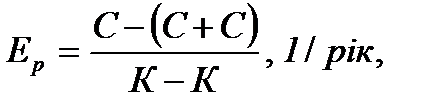

Якщо перед підприємством стоїть проблема вибору між будівництвом нового об'єкту і реконструкцією діючого, то її можна вирішити також за допомогою розрахункового коефіцієнта економічної ефективності капіталовкладень (Ер):

де Сд,Ср,Сн – відповідно собівартість річного обсягу продукції до реконструкції, після реконструкції діючого підприємства і на новому підприємстві, грн;

Кн,Кр – капітальні вкладення відповідно у нове будівництво і реконструкцію, грн.

Якщо Ер<=Ен, то ефективна реконструкція, якщо ж Ер>Ен, то ефективним є нове будівництво.

Економічний ефект від прискореного введення в дію основних виробничих фондів і виробничих потужностей (Еприск) розраховується:

де Кф – вартість основних фондів, достроково введених в дію, грн;

Тнорм – нормативний (або плановий) строк будівництва, років;

Тфакт – фактичний строк будівництва, років.

Порівнювані варіанти виробничих інвестицій часто відрізняються один від одного розподілом загальної суми капіталовкладень по роках інвестування. Тому оцінку ефективності капіталовкладень здійснюють з врахуваннямфактору часу.

Повні витрати на будівництво складаються із абсолютної суми капіталовкладень і втрат від їх "заморожування".

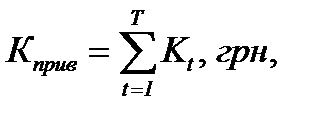

Капітальні витрати, які визначені з врахуванням строку їх "заморожування" і недоотриманою у зв'язку із цим віддачею, називаютьприведеними капітальними витратами (Кприв).

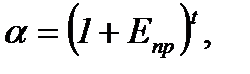

Приведення капітальних вкладень до певного року здійснюють за допомогоюкоефіцієнта приведення капітальних вкладень (a):

де Епр – норматив приведення різночасових витрат, що дорівнює 0.1 (ставка дисконту);

t – кількість років, що відділяють затрати і результати даного року від початку розрахункового.

Якщо капітальні вкладення мають місце до розрахункового року. то вони приводяться до нього шляхом множення на a:

деКt – капітальні витрати у t -ому році їх освоєння, грн;

Т – загальний термін освоєння капіталовкладень, років.

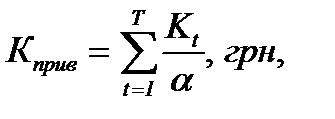

Якщо капіталовкладення здійснюють після розрахункового року. то вони приводяться до нього шляхом ділення на a:

Кприв – визначають по кожному із можливих варіантів розподілу капіталовкладень по роках і найкращим вважається той варіант, в якому Кприв є мінімальними.

Співставність капітальних витрат і ефекту досягається шляхом врахування розриву в часі (лагу) між здійсненням капітальних вкладень і одержанням ефекту.

Тривалість будівельного лагу (Лб) обчислюється за формулою:

де а1, а2 … аt – доля капітальних вкладень в процентах до кошторисної вартості за1, 2 ... Т-ий рік загальної тривалості будівництва.

Визначення економічної ефективності виробничих інвестицій в умовах ринку повинно враховувати притаманні ринковій економіці рівень інфляції та ступінь ризику.

Дата добавления: 2014-12-06; просмотров: 1666;