Заняття № 5

Практичне заняття № 1 Розрахунок чисельності окремих категорій робітників.

( дивись інструкцію)

Тема 3. Капітал, виробничі фонди і нематеріальні ресурси

Лекція № 6

Тема лекції: Економічна сутність основних фондів підприємства, їх класифікація, структура, облік та оцінка.

План лекції

1. Поняття капіталу, основних фондів.

2. Класифікація основних фондів, їх структура.

3. Облік та оцінка основних фондів.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с. С. 167-173

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. С. 26-33

Допоміжна: [24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356

Зміст лекції

1. Поняття капіталу, основних фондів.

Термін «капітал» буквально означає основну суму коштів, необхідних для започаткування та здійснення виробництва (діяльності). Власник капіталу, купуючи на ринку товари – робочу силу та засоби виробництва,- поєднує їх у процесі реалізації зробленої продукції (надання послуг) отримує більшу вартість, ніж він авансував.

Авансований капітал –це грошова сума, що вкладається власником у підприємство з метою отримання вигоди (прибутку). Вона розходується на придбання засобів виробництва і наймання робочої сили. Ці дві різнонаправлені частки авансованого капіталу (грошових коштів) прийнято називати відповідно постійним та перемінним капіталом.

У свою чергу, постійний капітал з урахуванням ціленаправленого використання і характеру кругообороту поділяється на основний та оборотний.

Успішність функціонування підприємства, його конкурентоспроможність насамперед визначаються його матеріально-технічною базою. Матеріально-технічна база підприємства(фірми) — це сукупність необхідних для виробничого процесу засобів виробництва (устаткування, приладів, різноманітних транспортних засобів, допоміжних підприємств, під'їзних шляхів тощо).

Матеріально-технічна база охоплює три групи засобів виробництва, від яких значною мірою залежить діяльність конкретного підприємства. Це рухомий склад, під'їзні шляхи та виробничо-технічна база.

До рухомого складу матеріально-технічної бази належать засоби виробництва, які прямо чи опосередковано пов'язані з транспортуванням продукції та переміщенням працівників. Це автомобілі, контейнери, спеціальний та спеціалізований транспорт, вагони, вантажно-розвантажувальна техніка тощо.

Під'їзні шляхи охоплюють ті відрізки автомобільних, залізничних шляхів, якими підвозиться сировина та вивозиться продукція підприємства. Досить часто такі під’їзні шляхи перебувають на балансі підприємства або підприємство призначає відповідальних за їх експлуатацію. Тоді витрати, пов’язані з їх утриманням, ремонт та експлуатацією, певною мірою здійснює таке підприємство.

Виробничо-технічна база являє собою сукупність об’єктів господарювання, які забезпечують безпосередньо процес виробництва підприємства з технічної сторони.

До виробничо-технічної бази належать:

1. Виробничі підприємства та їх структурні підрозділи.

2. Допоміжне виробництво.

3. Автозаправні станції та станції забезпечення нафтопродуктами.

4. Підприємства-постачальники сировини та матеріалів.

5. Ремонтні майстерні і станції технічного та гарантійного обслуговування.

6. Складські приміщення.

7. Гаражі та супутні приміщення.

Отже, можна сказати, що матеріально-технічна база підприємства — це сукупність усіх його виробничих та допоміжних підрозділів, без яких неможлива успішна діяльність підприємства.

Співвідношення між елементами матеріально-технічної бази підприємства, виражене у відсотках, називається її структурою. Для кожного підприємства така структура має свої параметри. Так, наприклад, на підприємствах автомобільного транспорту до рухомого складу належить приблизно 60% від загального складу матеріально-технічної бази (у вартісному виразі), до під'їзних шляхів – 1-2%, до виробничо-технічної бази - 38%, тоді як на підприємствах легкої промисловості ці показники становлять відповідно 35, 3 і 62 %.

Крім загальної структури матеріально-технічної бази, є ще структура виробничо-технічної бази, тобто співвідношення між елементами виробничо-технічної бази, виражене у відсотках. Така структура також має галузевий характер, бо, наприклад, у дорожньому господарстві найбільша частка виробничо-технічної бази припадає на основне та допоміжне виробництво та підприємства — постачальники сировини і матеріалів (приблизно 80%), на підприємствах транспорту — на ремонтні майстерні, гаражі та заправні станції (70%), тоді як для оптово-роздрібних баз основний елемент виробничо-технічної бази — це складські приміщення (65%).

На формування та розвиток матеріально-технічної бази впливає багато чинників. Передусім це фактори науково-технічного прогресу, екологічні умови, міжнародні та міжгалузеві відносини. Чим кращий екологічний стан держави, чим швидше впроваджується нова техніка навиробництві і замінюються старі технології на нові, чим ширший потік інвестицій та розгалуженіші виробничі зв'язки, тим розвиненішою буде матеріально-технічна база конкретного підприємства.

Основні фонди підприємства – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виробляється частинами в міру спрацювання.

Основні фонди підприємства у грошовому вимірі називають основними засобами підприємства.

Згідно з П(С)БО 7 основні засоби -- матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більше одного року (або операційного циклу, якщо він довший за рік).

Співвідношення окремих видів (груп) основних засобів, виражене у відсотках до їх сукупної вартості, характеризує видову (технологічну) структуру засобів праці. Вона тим прогресивніша й ефективніша, чим більше у складі основних засобів питома вага активної частини, що змінюється під впливом багатьох чинники. Видова структура основних засобів підприємства суттєво відрізняється у різних галузях господарства.

Основні фонди підприємств – це засоби праці, які мають вартість, функціонують у виробничому процесі тривалий час, не змінюючи при цьому своїх форм і розмірів, а свою вартість переносять на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

Не є виробничими фондами засоби праці, не залученні в процес виробництва (не введені в дію підприємства, засоби праці у стадії монтажу, демонтоване обладнання).

Основні фонди підприємства поділяються навиробничі (функціонують у сфері матеріального виробництва підприємства) і невиробничі (фонди невиробничої сфери підприємства).

Основні фонди неоднорідні і різняться між собою натурально-речовим складом, термінами служби, призначенням і роллю у виробництві. Все це обумовлює необхідність їх класифікації.

2. Класифікація основних фондів, їх структура.

Для чіткого обліку та оцінки ефективності використання основні засоби необхідно правильно класифікувати. Їх можна згрупувати за такими ознаками: галузевою ознакою, функціональним призначенням, використанням, ознакою належності, матеріальним складом.

За галузевою ознакою основні засоби поділяються на: промислові, сільськогосподарські, будівельні, транспортні, основні фонди галузі зв’язку та інші.

Для відображення участі основних засобів у виробничому процесі підприємств за функціональною ознакою їх поділяють на промислово-виробничі засоби, які прямо чи побічно беруть участь у виготовлені продукції підприємства, та непромислові (невиробничі) засоби, які участі у виробничому процесі не беруть. (їдальні, дитячі садочки, спортивні споруди, будинки відпочинку тощо).

Для обліку, аналізу та планування залежно від їх призначення та за натурально-матеріальним складом основні засоби згідно з П(С)БО 7 «Основні засоби» класифікуються за такими групами:

- земельні ділянки;

- капітальні витрати на поліпшення земель;

- будинки, споруди та передавальні пристрої;

- транспортні засоби;

- інструменти, прилади, інвентар (меблі);

- тварини;

- багаторічні насадження;

- інші основні засоби.

Підприємство може розширити зазначену класифікацію, поділяючи у групах основні засоби на власні, орендовані і такі, що перебувають в експлуатації, запасі, оренди, ремонті, на модернізації, реконструкції, добудові, частковій ліквідації тощо.

Наведені види основних засобів відіграють різну роль у виробничому процесі. Тому та частина основних засобів, яка бере участь у процесі виробництва продукції безпосередньо, відноситься до активних засобів (машин, обладнання, інструменти, приладдя, виробничий інвентар).

Основні засоби, які створюють лише необхідні умови для здійснення процесу виробництва, відносяться до пасивних засобів.

Відповідно до ст. 145 Податкового кодексу України з метою нарахування амортизаційних відрахувань основні засоби та інші нематеріальні активи поділяють на 16 груп.

Класифікують основні фонди за видами, функціональною ознакою, галузевою належністю, віковим складом.

Видова класифікація основних фондів, що застосовується в бухгалтерському обліку (згідно з П(С)БО 7), така:

Група основних фондів «Земельні ділянки» відображає вартість земельних ділянок, які було придбано відповідно до Указу Президента від 19 січня 1999 p. № 32/99 "Про продаж земельних ділянок несільськогосподарського призначення".

До групи «Капітальні витрати на поліпшення земель» відносять витрати неінвентарного характеру (не пов'язані зі створенням споруд) на культурно-технічні заходи щодо поверхневого поліпшення земель для сільськогосподарського користування, здійснювані за рахунок капітальних вкладень (планування земельних ділянок, корчування площ під ріллю, очищення полів від каменів і валунів, зрізування купин, осушення та ін.).

Група «Будинки, споруди та передавальні пристрої» охоплює будинки і будови, у яких відбуваються основні "допоміжні" та обслуговуючі процеси, адміністративні будівлі та господарські споруди; житлові будинки; споруди (інженерно-будівельні об'єкти – нафтові та газові свердловини, стволи шахт, штольні, тунелі, мости, очисні споруди тощо); передавальні пристрої, лінії та мережі зв'язку, лінії електроживлення та ін.

До групи «Машини та обладнання» відносять насамперед робочі машини та устаткування, силові машини та устаткування (двигуни, генератори та трансформатори), пристрої розподілу електроенергії тощо.

До групи «Транспортні засоби» належать засоби пересування, призначені для переміщення людей та вантажів, а також магістральні трубопроводи, призначенням яких є транспортування рідких і газоподібних речовин від постачальника до місця їх перебування.

До групи «Інструменти, прилади та інвентар (меблі)» відносять: ріжучі, ударні, давлючі та ущільнюючі знаряддя праці, включаючи ручні механізовані знаряддя, які працюють за допомогою електроенергії, стисненого повітря тощо, а також будь-які пристрої для обробки матеріалу, здійснення монтажних робіт та ін. До виробничого інвентарю і приладдя належать предмети виробничого призначення, які використовуються для полегшення виробничих операцій під час роботи, обладнання для охорони праці, ємності для зберігання рідких та сипучих речовин. До цієї групи входять також меблі.

До групи «Робоча і продуктивна худоба» належать: робоча худоба – коні, воли, верблюди, віслюки та інші робочі тварини, продуктивна худоба – корови, бики-плідники, буйволи та яки, жеребці-плідники та племінні кобили та ін.

До групи «Багаторічні насадження» відносять усі штучні багаторічні насадження незалежно від їх віку.

До групи «Інші основні засоби» належать усі основні засоби, що не увійшли до зазначених вище груп.

Основні фонди класифікують також за функціональним призначенням і

розділяють їх на чотири групи.

До першої групи відносять будівлі, споруди, їх структурні компоненти та передавальні пристрої.

До другої групи належать транспортні засоби, меблі, конторське (офісне) обладнання; побутові електромеханічні прилади та інструменти.

До третьої групи відносять інші основні фонди, що не увійшли до першої та другої груп, включаючи сільськогосподарські машини й знаряддя, робочу і продуктивну худобу та багаторічні насадження.

До четвертої групи відносять інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичної обробки інформації.

Згідно з наведеною вище класифікацією та роллю, яку відіграють у процесі виробництва ті чи інші види основних фондів, розрізняють активну та пасивну частини.

До активної частини відносять основні фонди що беруть безпосередню участь у процесі виробництва. Це машини та устаткування, інструменти, прилади та пристрої для вимірювання тощо. До пасивної частини (будівлі, споруди) належать основні фонди, що забезпечують нормальне функціонування виробничого процесу, створюють умови для цього.

Співвідношення різних груп основних фондів у загальній їх вартості становить функціональну (технологічну) структуру основних фондів.

Чим більша питома вага активної частини основних фондів, тим прогресивніша їх структура.

Виробнича структура основних фондів – це співвідношення різних груп основних фондів в їх загальній вартості. Часто цю структуру розглядають як співвідношення активної і пасивної частини основних фондів. Прогресивною є така структура основних фондів, де доля активної частини зростає.

На виробничу структуру основних фондів впливають такі фактори:

1) виробничі та матеріально-технічні особливості галузі;

2) форми суспільної організації виробництва;

3) форми відтворення основних фондів;

4) технічний рівень виробництва;

5) рівень організації будівельних робіт;

6) розміщення підприємства.

Галузева структура основних фондів характеризується співвідношенням питомої ваги основних фондів різних галузей до їх загальної вартості.

Вікова структура основних фондів – це співвідношення різних вікових груп основних фондів в їх загальній вартості.

Поліпшення структури основних фондів досягається за рахунок: оновлення та модернізації устаткування; механізації та автоматизації виробництва; правильного розроблення проектів будівництва та високоякісного виконання планів будівництва підприємств; ліквідації невикористовуваного або маловикористовуваного устаткування та встановлення устаткування, що забезпечить правильніші пропорції між його окремими групами [6, 131].

3. Облік та оцінка основних фондів.

Планування відтворення основних фондів, амортизації, використання резервів підвищення фондовіддачі зумовлюють необхідність організації обліку й оцінювання основних фондів.

Облік основних фондів здійснюється в натуральній і вартісній формі.

Натуральні показники (площа, потужність обладнання, кількість одиниць обладнання тощо) використовуються при визначенні виробничої потужності, розробці балансів обладнання, визначення технічного стану основних фондів, удосконалення складу основних фондів і т.д.

Кожний об'єкт основних фондів обчислюється у натуральних одиницях (штуках), які характеризують певні його параметри (продуктивність, вагу, габарити тощо).

Вартісні показники основних фондів дають змогу визначити загальний їх обсяг, динаміку, знос, нарахувати амортизацію, розраховувати собівартість продукції, рентабельність підприємства.

З огляду на тривале функціонування та поступове спрацювання засобів праці, постійну зміну умов їх відтворення існує кілька видів оцінювання основних фондів:

1. Залежно від моменту проведення оцінювання засоби виробництва оцінюються за первісною, справедливою та відновленою вартістю.

Первісна вартість основних фондів – це фактична собівартість основних фондів, сплачена (передана) на дату їх придбання (створення). Первісна вартість складається з таких витрат:

– суми, що сплачують постачальникам засобів праці (продавцям) та підрядникам за виконання будівельно-монтажних робіт;

– реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на об'єкти основних фондів;

– суми ввізного мита;

– суми непрямих податків у зв'язку з придбанням (створенням) основних фондів (якщо вони не відшкодовуються підприємству);

– витрати зі страхування ризиків доставляння основних фондів;

– витрати на установлення, монтаж, налагодження основних фондів;

– інші витрати, безпосередньо пов'язані з доведенням основних фондів до стану, у якому вони придатні для використання із запланованою метою [6, 132].

Первісна вартість основних фондів, придбана в обмін, дорівнює їх справедливій вартості.

Справедлива (реальна) вартість об'єкта основних фондів дорівнює сумі, за якою цей об'єкт може бути обмінений у разі здійснення угоди між компетентними, обізнаними, заінтересованими та незалежними сторонами. Справедлива вартість основних фондів визначається також при їх переоцінці.

Справедливою вартістю в більшості випадків є ринкова вартість за умови тривалого збереження способу господарського використання відповідних об'єктів, тобто використання для ведення одного й того самого або аналогічного виду діяльності. Ринкова вартість визначається професійними оцінювачами. У разі неможливості отримання інформації про ринкову вартість яких-небудь об'єктів через їх специфічний характер вони переоцінюються за відновленою вартістю з урахуванням фактичного зносу.

Сума коштів (їх еквівалентів) або інших форм компенсації, яку необхідно було б витратити для придбання (або створення) такого самого засобу праці на дату складення звітності, називається відновленою вартістю.

2. З урахуванням стану основних фондів оцінювання їх проводиться за повною та залишковою вартістю.

Повна вартість основних фондів – це їх вартість у новому стані, тобто без урахування вартості зносу. Саме за цією вартістю основні фонди значаться на балансі підприємства впродовж усього періду їх функціонування.

Залишкова вартість основних фондів - як різниця між початковою або відновленою вартістю і вартістю зносу, тобто тієї частини вартості основних фондів, яку вони в процесі виробництва перенесли на вартість готової продукції.

Залишкова вартість основних фондів на час їх вибуття з експлуатації, обумовленого зношенням, називається ліквідаційною вартістю.

Ліквідаційна вартість – це сума коштів, яку підприємство має отримати від реалізації (ліквідації) основних фондів після закінчення періоду їх корисного використання (експлуатації) за вирахуванням витрат, пов'язаних із реалізацією (ліквідацією).

Підприємство здійснює переоцінку об'єктів основних фондів, якщо їх залишкова вартість значно (більше як на 10%) відрізняється від справедливої вартості на дату складення балансу. Під час переоцінки об'єкта основних фондів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних фондів, до якої належить цей об'єкт. Переоцінена первісна вартість та сума зносу об'єкта основних фондів визначаються множенням відповідно первісної вартості і суми зносу об'єкта основних фондів на індекс переоцінки. Індекс переоцінки обчислюється діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Початкова балансова вартість основних фондів (Вп) показує їх вартість на момент встановлення і обчислюється:

де Ц – ціна обладнання, грн;

Т – транспортні витрати на його доставку, грн;

М – витрати на установку і монтаж обладнання, грн.

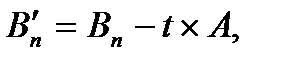

Початкова вартість основних фондів з врахуванням зношення

(В¢п) обчислюється за формулою:

де t – кількість років експлуатації обладнання з моменту введення;

А – щорічна сума амортизаційних відрахувань, грн.

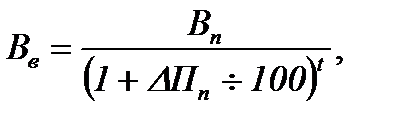

Відновна вартість основних фондів (Вв) – це вартість їх відтворення в сучасних умовах. Вона обчислюється за формулою:

де DПп – річний приріст продуктивності праці в країні, %.

Середньорічна вартість кожного виду основних фондів визначається додаванням до вартості на початок розрахункового року різниці між середньорічними величинами введення в дію нових і вибуття діючих елементів засобів праці. (формулу див. у лекції №6).

Середньорічна вартість основних фондів (Seep) обчислюється за формулою:

де Sпоч – вартість основних фондів на початок року, грн;

Sвв – вартість введених протягом року основних фондів, грн;

Твв – кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди;

Sвив – вартість виведених з експлуатації основних фондів протягом року,грн;

Твив - кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Виробнича потужність – це максимально можливий випуск продукції підприємством за певний час (зміну, добу, місяць, рік) у встановленій номенклатурі і асортименті при повному завантаженні обладнання і виробничих площ.

Виробнича потужність визначається в натуральних одиницях при обмеженій номенклатурі виробів і у вартісному виразі при широкому асортименті.

На величину виробничої потужності підприємства впливають такі фактори:кількість обладнання, його потужність; режим роботи підприємства;

кваліфікаційний рівень робітників; структура основних фондів.

Контрольні запитання

1. Визначте поняття «капітал».

2. Економічна сутність основних виробничих фондів?

3. Сутність видової класифікації ОФ? Скільки груп налічують ОФ?

4. Класифікація ОФ за функціональною ознакою.

5. Поняття виробничої структури ОФ.

6. Сутність галузевої та вікової структури ОФ.

7. Що таке активна і пасивна частина ОФ підприємства?

8. Призначення натуральних показників обліку ОФ?

9. Призначення вартісних показників обліку ОФ?

10. Що включає первісна вартість ОФ?

11. Що представляє відновна вартість ОФ?

12. В яких випадках необхідно знати справедливу (реальну) вартість ОФ?

13. Що таке повна вартість ОФ?

14. Що являє собою залишкова вартість ОФ?

15. Дайте поняття ліквідаційної вартості ОФ.

Лекція № 7

Тема лекції: Знос та амортизація основних фондів. Показники ефективності

використання ОФ.

План лекції

- Види зносу основних фондів.

- Поняття амортизації.

3. Показники ефективності використання основних фондів.

СРС Методи нарахування амортизації.

СРС Шляхи підвищення ефективності використання основних виробничих

фондів.

СРС Нематеріальні ресурси і активи підприємства.

Література

Основна: [7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 33-40

Допоміжна: [24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356. С.

Зміст лекції

1. Види зносу основних фондів.

Просте й розширене відтворення основних виробничих фондів відбувається в безперервному процесі здійснення різних його взаємозв'язаних форм – ремонту, модернізації та заміни окремих елементів засобів праці; технічного переозброєння, реконструкції та розширення діючих цехів, виробництв і підприємств у цілому, а також спорудження нових аналогічних виробничих об'єктів. Необхідною передумовою нормального перебігу відтворювальних процесів є постійний облік ступеня спрацювання (старіння) та амортизації основних фондів.

Основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного старіння. Під фізичним (матеріальним) спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісних техніко-експлуатаційних якостей, тобто споживної вартості, що призводить до зменшення їхньої реальної вартості – економічного спрацьовування. На швидкість і розміри фізичного спрацювання основних фондів впливають їхня надійність та довговічність, спосіб використання (екстенсивне чи інтенсивне), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Фізичне спрацювання будь-якого знаряддя праці (машини, устаткування) можна поділити умовно на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, що її в такий спосіб усунути неможливо. З часом спрацювання поступово збільшується і врешті-решт стає таким, що унеможливлює дальше використання засобу праці у виробництві, тобто настає момент повного фізичного спрацювання, коли треба замінити такий засіб праці на новий аналогічного призначення. У зв'язку з цим розрізняють усувне (тимчасове) та неусувне (постійно нагромаджуване) фізичне спрацювання основних фондів.

Ступінь фізичного спрацювання окремої одиниці засобів праці можна визначити двома розрахунковими методами: 1) за строком її експлуатації (через зіставлення фактичної та нормативної величин з урахуванням ліквідаційної вартості); 2) за даними обстежень технічного стану. Відносну величину економічного спрацювань окремої фізичної одиниці або певної сукупності основних фондів визначають як відношення накопиченої суми спрацювання, тобто їхньої вартості, вже перенесеної на вартість продукції, до загальної балансової вартості.

Техніко-економічне старіння основних фондів – це процес знецінення діючих засобів праці до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Воно характеризується поступовою втратою засобами праці своєї споживної вартості внаслідок удосконалення існуючих та створення нових засобів виробництва, запровадження принципово нової технології, старіння продукції, що виробляється з допомогою цих засобів виробництва. Старіння властиве передовсім знаряддям праці та транспортним засобам і зв'язане з реальними економічними збитками для підприємств, що експлуатують застарілу техніку.

Фізичне спрацювання та техніко-економічне старіння діючих знарядь праці можна усунути частково або повністю, застосовуючи різні форми відтворення. Між окремими видами спрацювання й старіння засобів праці та формами їхнього відшкодування існує певний взаємозв'язок.

Ефективність відтворювальних процесів певною мірою залежить від строків експлуатації передовсім активної частини основних фондів, тобто від періоду їхнього функціонування у виробництві відповідно до первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатації по-різному впливають на ефективність відтворення та використання знарядь праці.

Скорочення строків експлуатації машин (устаткування), з одного боку, уможливлює прискорення їхнього оновлення, тобто зменшення техніко-економічного старіння знарядь праці, підвищення технічного рівня підприємств, зростання продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого – призводить до збільшення собівартості продукції за рахунок амортизаційних сум, потребує більших інвестиційних ресурсів для нарощування виробничих потужностей машинобудування.

Подовження періоду функціонування машин і устаткування дає змогу зменшити обсяг щорічної заміни спрацьованих засобів праці і за рахунок цього спрямувати більше ресурсів для розширеного їхнього відтворення, але спричиняє зниження сукупної продуктивності діючих знарядь праці, значне збільшення витрат на їхнє утримання та експлуатацію.

Саме тому строки експлуатації машин і устаткування мають бути оптимальними, тобто такими, що забезпечують найменші затрати суспільної праці на їхнє виготовлення й використання у виробничому процесі протягом усього періоду функціонування.

Результати спеціальних досліджень свідчать, що найбільш істотний вплив на економічно доцільний строк експлуатації устаткування справляють два фактори – щорічний розмір амортизації та середньорічні ремонтні витрати.

Зношення основних фондів може бути фізичним і моральним.

Фізичне зношення – це втрата основними фондами їх споживчих якостей.

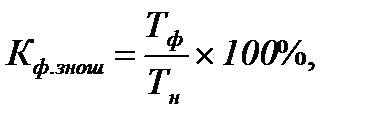

Мірилом фізичного зношення є коефіцієнт фізичного зношення основних фондів (Кф знош), який можна обчислити:

деВ кап рем – вартість капремонтів обладнання від початку служби, грн;

Асум – сума амортизаційних відрахувань від початку служби (сума зношення), грн.

Фізичне зношення у відсотках можна обчислити за формулою:

де Тф, Тн– відповідно фактичний та нормативний строк служби обладнання, роки.

Ремонт основних фондів – це відновлення фізичного зношення окремих конструктивних елементів (вузлів, деталей) і підтримання основних фондів у працездатному стані протягом всього терміну їх служби.

За економічним змістом ремонти можна поділити на:

• поточний;

• капітальний;

• відновний.

Поточний ремонт породжується випадковими поломками, що принципово не впливають на нормальне використання основних фондів. Має характер дрібних налагоджувальних робіт.

Капітальний ремонт породжується закономірним зношенням основних фондів і направлений на відновлення їх початкових експлуатаційних характеристик.

Відновний ремонт – особливий вид ремонту основних фондів, що породжується їх зруйнуванням в результаті стихійних лих, тривалої бездіяльності.

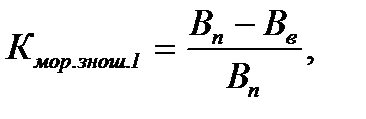

Моральне зношення являє собою передчасне (до закінчення строку фізичної служби) обезцінення основних фондів, викликане або здешевленням відтворення основних фондів (моральне зношення першого роду), або використанням більш продуктивних засобів праці (моральне зношення другого роду).

Мірилом морального зношення 1-го роду є коефіцієнт морального зношення 1-го роду (Кмор.знош.1). Його можна обчислити:

Моральне зношення 2-го роду оцінити неможливо, тому що воно є різним для різних споживачів.

Загальний коефіцієнт зношення основних фондів (Кзаг.знош) визначається:

2. Поняття амортизації.

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці в натурі є поступове відшкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація основних фондів– це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних фондів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що служить відновленню основних фондів.

Амортизаційні відрахування обчислюють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів.

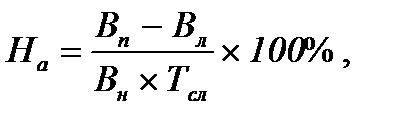

Норма амортизації (На) для певної групи обладнання визначається із залежності:

деВл – ліквідаційна вартість основних фондів певної групи, грн;

Тсл – термін служби основних фондів, визначений технічною документацією, років.

З 1991 року амортизаційні відрахування в Україні здійснюються тільки наповне відновлення. Згідно «Положення про порядок визначення амортизації та віднесення амортизаційних відрахувань на витрати підприємства (обігу)» амортизації підлягають витрати, пов'язані із:

• придбанням та введенням в експлуатацію основних фондів;

• самостійним виготовленням основних фондів;

• проведенням певних видів ремонтів, реконструкції і модернізації основних фондів;

• поліпшення земель.

Для здійснення процесу нарахування амортизації основні фонди підприємстваподіляють на такі групи:

група 1 – будівлі, споруди, їх компоненти, передавальні пристрої;

група 2 – транспортні засоби, меблі, офісне обладнання, побутові електро-механічні прилади та інструменти, інформаційні системи;

група 3 – інші основні фонди, що не ввійшли до груп 1 і 2,4.

група 4 -відносять інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичної обробки інформації.

Річні норми амортизаційних відрахувань, затверджені згаданим "Положенням...", встановлюються у відсотках до балансової вартості кожної із груп основних фондів на початок звітного періоду у таких розмірах:

група 1- 5%;

група 2- 25%;

група 3 - 15%;

група 4 - 20%

Ці ж норми застосовуються бюджетними установами для визначення зношення основних фондів.

За встановлення норм амортизаційних відрахувань слід виходити з економічно доцільних середніх строків функціонування засобів праці, необхідності забезпечення повного відшкодування вартості основних фондів і врахування техніко-економічного їхнього старіння. Найбільш складним є правильне визначення тривалості амортизаційного періоду (доцільного строку використання) конкретних видів засобів праці. Звичайно його встановлюють з урахуванням багатьох факторів, зокрема загальної фізичної довговічності та економічності капітального ремонту засобів праці, умов їхньої експлуатації, строків настання техніко-економічного старіння, можливих темпів оновлення тощо.

У міру розвитку техніки, удосконалення технології та організації виробництва змінюються тривалість і характер використання окремих видів основних фондів, виникає об'єктивна необхідність скорочення нормативних строків їхнього функціонування. У зв'язку з цим норми амортизаційних відрахувань періодично треба переглядати та уточнювати.

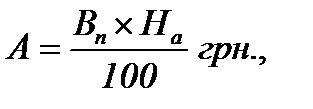

Суми амортизації (А) визначаються множенням балансової вартості основних фондів станом на початок звітного кварталу (Вп) та встановленої для відповідної групи норм амортизації (На):

З метою пожвавлення процесу відтворення основних фондів та захисту нагромаджених амортизаційних сум від знецінення підприємствам дозволено здійснюватиприскорену амортизацію активної частини основних фондів.

На заході використовуються два основних методи прискореної амортизації:

1) метод зменшуваного залишку.

2) метод суми чисел (кумулятивний метод).

3. Ефективність використання основних фондів

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та ліпшого використання діючих основних фондів підприємств. Ці процеси, з одного боку, сприяють постійному підтримуванню належного технічного рівня кожного підприємства, а з іншого – дають змогу збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації й витрат на обслуговування виробництва та його управління, підвищувати фондовіддачу і прибутковість.

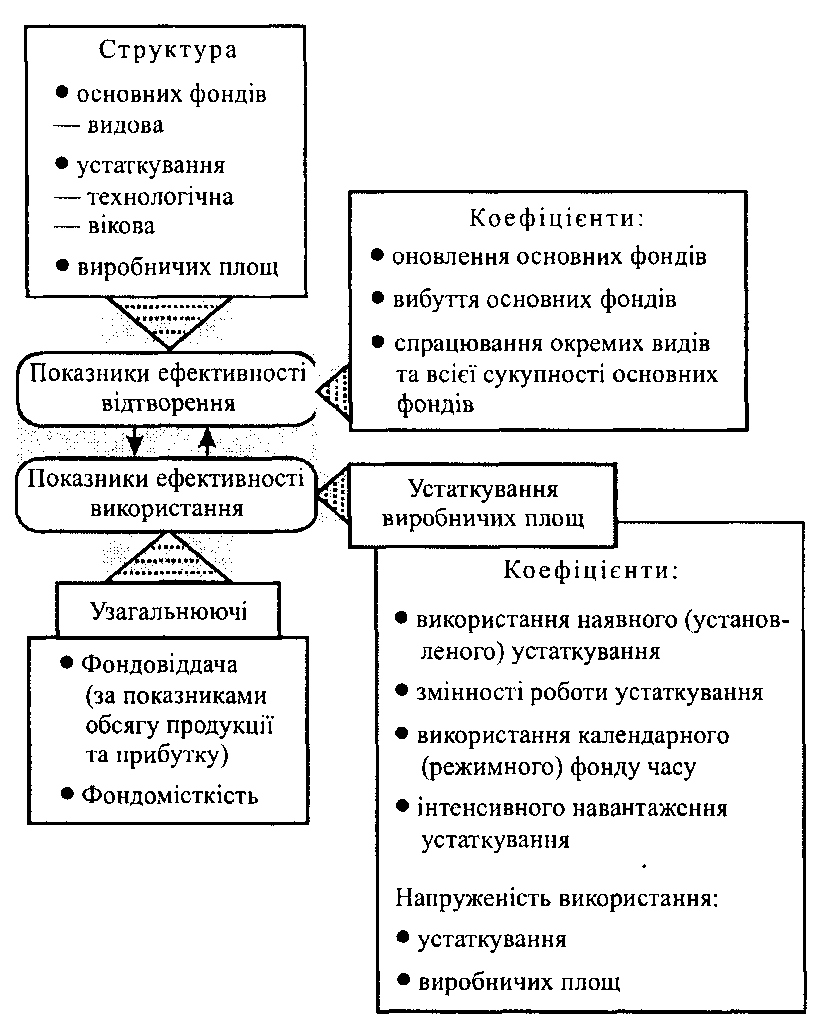

Система показників, яка може вичерпно характеризувати ефективність основних фондів, охоплює два блоки:

перший – показники ефективності відтворення окремих видів і всієї сукупності засобів праці;

другий – показники рівня використання основних фондів у цілому та окремих їхніх видів. Необхідність виокремлення в самостійну групу показників відтворення засобів праці, які характеризують процес їхнього руху, технічний стан та структуру, зумовлена тим, що відтворювальні процеси істотно й безпосередньо впливають на ступінь ефективності використання застосовуваних у виробництві машин, устаткування та інших знарядь праці.

Для виявлення резервів поліпшення використання основних виробничих фондів й удосконалення планування капітальних вкладень необхідно проаналізувати показники, які характеризують використання засобів праці на підприємстві.

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові.

Показники, що характеризують рівень ефективності використання основних засобів, об'єднуються в окремі групи за ознаками узагальнення й охоплення елементів засобів праці. Економічна суть більшості з них є зрозумілою вже із самої назви.

До узагальнюючих показників відносяться:

1. Фондовіддача, що характеризує, яка частка обсягу випущеної продукції припадає на 1 грн. середньорічної вартості основних засобів, і визначається за формулою:

Фв = Q / Всер.річ , грн.,

де Q – річний обсяг випуску продукції (вартість товарної або реалізованої продукції), грн.;

Вср.річ – середньорічна вартість основних засобів, грн.

Обсяг виробленої продукції визначається в натуральних або вартісних показниках. Найчастіше узагальнюючим вартісним показником обсягу виробництва є товарна або чиста продукція. Для зіставлення рівня і динаміки фондовіддачі обсяг продукції обчислюють у фіксованих цінах, а обсяг основних фондів – за відновленою вартістю, оскільки залишкова вартість змінюється непропорційно до зміни виробничої потужності.

Фондовіддача показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

2. Фондомісткість, що характеризує, яка частина середньорічної вартості основних засобів припадає на 1 грн. випущеної підприємством продукції; Фондомісткість є оберненим до фондовіддачі показником і визначається за формулою:

Фемк = Вср.річ / Q., грн.,

Показник фондомісткості визначає необхідну величину основних фондів для виготовлення продукції заданої величини.

3. Фондорентабельність, що характеризує, яка частка прибутку підприємства припадає на 1 грн. середньорічної вартості основних засобів. Обчислюється за формулою

Френт = П / Вср.річ, грн.,

де П – прибуток, отриманий підприємством за рік, грн.

4. Фондоозброєність, що характеризує, яка частка вартості основних засобів припадає на одного працівника промислово-виробничого персоналу підприємства. Обчислюється за формулою

Фозб = Вср.річ / Чсер.сп ,грн..

де Чсер.сп – середньо облікова чисельність промислово-виробничого персоналу підприємства, чол.

Незважаючи на те, що фондовіддача є узагальнюючим показником використання основних фондів, вона не може розкрити всіх потенційних можливостей поліпшення планування відтворення основних фондів та інтенсифікації виробництва. Тому при плануванні та обліку використовують систему окремих (індивідуальних) показників, кожний з яких відображає окремий бік ефективності використання основних фондів.

Частковими показниками використання основних фондів є:

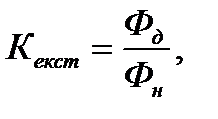

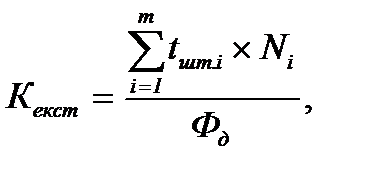

• коефіцієнт екстенсивного завантаження устаткування (Кекст);

• коефіцієнт інтенсивного завантаження (Кінт);

• коефіцієнт інтегрального використання основних фондів

(Кінтегр);

• коефіцієнт змінності роботи обладнання (Кзм).

Кекст по групі обладнання цеху визначають:

деФд, Фн – дійсний і номінальний фонд часу роботи обладнання за певний період, відповідно, год.

деФк – календарний фонд часу, дні;

В,С – вихідні і святкові дні;

tзм – тривалість зміни, год;

Ззм – кількість змін роботи обладнання на добу.

Кекст на робочому місці обчислюється:

де т – кількість видів деталей, що обробляються на робочому місці;

tшm.i – норма часу на одну деталь і-го виду, н-год;

Ni – обсяг випуску деталей і-го виду, шт.

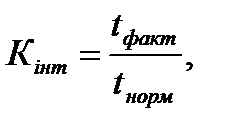

Kінт по групі обладнання обчислюється:

де tфакт – фактично витрачений час на виготовлення одиниці продукції, н-год;

tнорм – технічно обгрунтована норма часу на одиницю продукції, н-год.

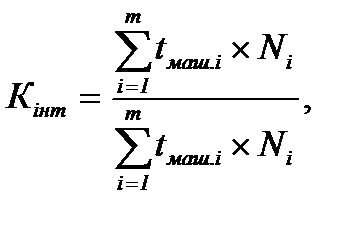

Кінт на робочому місці визначають:

де tмаш.і - машинний час обробки одної деталі і-го виду, н-год;

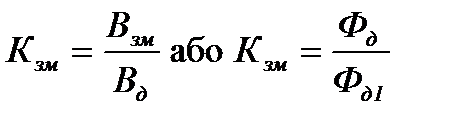

Коефіцієнт змінності обчислюється:

де Взм – кількість відпрацьованих верстато-змін;

Вд – кількість відпрацьованих верстато-днів;

Фд – дійсний фонд часу роботи всього обладнання, год;

Фд1 - дійсний фонд часу роботи всього обладнання при однозмінній роботі, год.

Для характеристикируху основних фондів на підприємстві використовують показники:

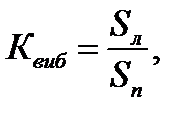

1) коефіцієнт вибуття:

де Sл – вартість ліквідованих основних фондів за певний період (рік), грн;

Sn – вартість основних фондів на початок періоду, грн;

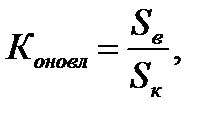

2) коефіцієнт оновлення:

де Sв – вартість введених основних фондів за певний період, грн;

Sк – вартість основних фондів на кінець періоду, грн.

До системи окремих показників використання основних виробничих фондів відносять: показники їх екстенсивного та інтенсивного використання.

До показників екстенсивного використання належать такі: коефіцієнт залучення у виробництво устаткування; коефіцієнт використання устаткування в часі; коефіцієнт змінності режиму роботи устаткування.

Усе устаткування на виробництві поділяють на наявне, установлене та діюче. Наявне устаткування – це устаткування, зараховане на баланс і внесене до інвентарних списків незалежно від стану і місцезнаходження. Установлене устаткування – це устаткування, яке змонтоване на місці його експлуатації. Діючим називається устаткування, залучене до виробництва, незалежно від тривалості його роботи. Відношення встановленого та діючого устаткування до наявного і буде характеризувати коефіцієнт залучення устаткування до виробництва.

Визначення коефіцієнтів використання устаткування в часі здійснюється за даними календарного, режимного, планового (максимально можливого) і фактично відпрацьованого (робочого) фонду часу. Коефіцієнт використання календарного (режимного, планового) фонду часу розраховується як відношення робочого фонду часу до календарного (режимного, планового) фонду часу.

Серед окремих показників екстенсивного використання засобів праці важливе значення має коефіцієнт змінності роботи устаткування. Він являє собою відношення загальної суми верстато-змін, відпрацьованих за добу всім устаткуванням, до загальної кількості устаткування. Коефіцієнт змінності можна обчислити за кількістю не лише працюючого, а й наявного устаткування, установленого, запланованого до роботи.

Коефіцієнт змінності, обчислений за кількістю не лише працюючого, а й установленого устаткування, більш повно відбиває резерви підвищення ефективності використання основних фондів підприємства.

Показники екстенсивного використання основних виробничих фондів, як правило, відображають внутрішньозмінні, цілодобові простої устаткування і не характеризують ефективності його використання під час його фактичного завантаження. Устаткування може бути не повністю завантаженим або працювати, але не випускати продукцію, або випускати неякісну продукцію.

Тому виникає необхідність показники екстенсивного використання доповнювати показникамиінтенсивного використанняосновних фондів. Особливо важливим серед них є коефіцієнт інтенсивного завантаження устаткування.

Коефіцієнт інтенсивного завантаження устаткування визначається відношенням фактичної продуктивності устаткування, що використовується на підприємстві, до його нормативної продуктивності, тобто технічно обґрунтованої, прогресивної [6, 148]:

Кін = Qф / Qн, або Кін = tф / tн,

де Кін – коефіцієнт інтенсивного завантаження;

Qф – фактичний випуск продукції устаткування за одиницю часу у натуральному виразі, шт.;

Qн – технічно обґрунтований випуск продукції за одиницю часу (цей показник визначається на основі паспортних даних устаткування), шт.;

tф – фактично витрачений час на виготовлення одиниці продукції, н-год;

tн – технічно обґрунтована норма часу на одиницю продукції, н-год.

Крім показників екстенсивного та інтенсивного використання устаткування, важливе значення мають показники використання виробничих площ і споруд. Раціональне використання виробничих площ дає можливість отримати приріст випуску продукції без капітального будівництва і в такий спосіб скоротити обсяг капіталовкладень.

Серед показників використання виробничих площ найважливішими є: коефіцієнт завантаження виробничих площ цеху, дільниці, коефіцієнт використання промислово-виробничих площ під устаткування і показник зняття продукції з 1 м виробничої площі. Використання споруд оцінюється на основі виробничих характеристик об'єктів – зазвичай за пропускною здатністю або потужністю (водонапірні башти, бункери, резервуари тощо).

Необхідно розрізняти дві форми оновлення основних фондів – екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних фондів. Інтенсивне оновлення передбачає заміну діючих основних фондів новими, більш ефективними. Проте процес виведення з експлуатації застарілих і спрацьованих основних фондів не можна ототожнювати з інтенсивним оновленням діючих засобів праці. Реальний господарський оборот охоплює не лише введення в дію нових і виведення з експлуатації спрацьованих фондів, а й передачу певної їхньої частини з балансу одного підприємства на баланс іншого.

Рис. 3.1. Система показників ефективності основних фондів [7, 116]

Поряд з цим у систему показників ефективності відтворення основних фондів доцільно включити два нові: коефіцієнт інтенсивного оновлення (співвідношення обсягів вибуття і введення в дію за певний період); коефіцієнт оптимальності вибуття основних фондів (відношення фактичного коефіцієнта вибуття до нормативного).

Показники, що характеризують рівень ефективності використання основних фондів, об'єднуються в окремі групи за ознаками узагальнення й охоплення елементів засобів праці. Економічна суть більшості з них є зрозумілою вже із самої назви. Пояснень потребують лише деякі, а саме:

– коефіцієнт змінності роботи устаткування – відношення загальної кількості відпрацьованих машинозмін за добу до кількості одиниць встановленого устаткування;

– напруженість використання устаткування (виробничих площ) – випуск продукції в розрахунку на одиницю устаткування (загальної або виробничої площі);

– коефіцієнт інтенсивного навантаження устаткування – відношення кількості виготовлених виробів за одиницю часу до технічної (паспортної) продуктивності відповідного устаткування.

З-поміж показників використання устаткування та виробничих площ найбільш відомим і широко застосовуваним на практиці є коефіцієнт змінності роботи устаткування.

Контрольні запитання

1. Дайте поняття капіталу, його види.

2. Розкрийте поняття основних виробничих фондів.

3. Наведіть видову класифікацію основних фондів.

4. Дайте поняття активних та пасивних основних фондів.

5. Що характеризує структура основних фондів?

6. Дайте поняття амортизації.

7. На що використовуються кошти амортизаційного фонду?

8. Види зносу основних фондів?

9. Як розраховується середньорічна вартість основних фондів?

10. Дайте поняття фондовіддачі, фондоємності, фондоозброєності.

11. Назвіть шляхи покращення використання основних фондів.

СРС Методи нарахування амортизації.[7] с. 40-47

Для здійснення правильної амортизаційної політики важливим є знання можливих методів амортизації основних фондів. У практиці господарювання можуть застосовуватися методи рівномірної (лінійної), подвійно-залишкової і прискореної амортизації.

Метод рівномірної (лінійної) амортизації передбачає перенесення балансової вартості основних фондів на собівартість продукції, що виробляється (послуг, що надаються), протягом амортизаційного періоду (нормативного строку служби) засобів праці за однаковими нормами амортизаційних відрахувань.

Згідно з чинним законодавством України щорічні норми амортизаційних відрахувань за першою, другою, третьою і четвертою групами основних фондів становлять відповідно 5, 25, 15 і 20 %.

Норми амортизаційних відрахувань за методом подвійно-залишкової амортизації встановлюються через подвоєння норм, обчислених за методом рівномірної амортизації, але не до балансової, а залишкової вартості основних фондів. Підприємства можуть самостійно приймати рішення про застосування прискореної амортизації основних фондів, віднесених за укрупненою класифікацією до третьої групи і придбаних після травня 1997 року, тобто після набуття чинності Законом України "Про оподаткування прибутку підприємств". При цьому мають використовуватися такі норми прискореної амортизації відповідно до року експлуатації засобів праці: перший – 15%; другий – 30%; третій – 20%; четвертий – 15%; п'ятий – 10%; шостий і сьомий – 5%. Збільшення масштабів застосування прискореної амортизації сприятиме істотному зменшенню фінансових втрат від техніко-економічного старіння та інтенсифікації процесу оновлення діючих засобів праці на підприємствах і в організаціях України [7, 109].

На заході використовуються два основних методи прискореної амортизації:

1) метод зменшуваного залишку.

2) метод суми чисел (кумулятивний метод).

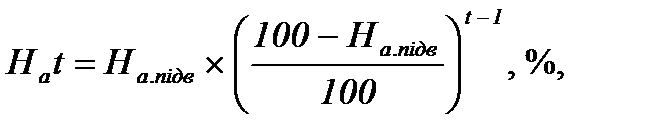

Суть першого полягає в тому, що норма амортизації, яка використовується при рівномірному нарахуванні зношення, збільшується у 1,5-2 рази, а амортизаційні суми обчислюються за цією нормою не від початкової вартості основних фондів, а від недоамортизованої їх частини (див приклад 3).

Для визначення норми амортизації для будь-якого t - го року (Hаt) служби устаткування за цим методом можна скористатися формулою:

де На.підв – підвищена норма амортизації, %;

t – рік служби устаткування, за який нараховується амортизація.

Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим їх зниженням в другій половині. Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

1. Додаються числові значення років служби устаткування, наприклад, при шестирічному терміну служби 7+2+3+4+5+6=27

2. Утворюються дроби типу 1/21; 2/21...6/21; розміщуються у зворотному порядку; 6/21; 5/21;... 1/21.

3. Обчислюються річні суми амортизації множенням дробів (пунк 2) на початкову вартість устаткування (див. приклад 3).

В разі застосування прискореної амортизації сума амортизаційних відрахувань визначається як сума відповідних добутків початкової вартості окремих видів основних фондів групи 3 та норм амортизаційних відрахувань.

Віднесення сум амортизації на витрати виробництва здійснюється щоквартально в розмірі 1/4 норми амортизаційних відрахувань.

Нарахування амортизації на основні фонди групи 1 проводиться до досягнення кожним об'єктом балансової вартості 100 неоподаткованих мінімумів доходів громадян. Залишкова вартість таких основних фондів відноситься на витрати виробництва в тому періоді, в якому досягнута така вартість.

Нарахування амортизації на основні фонди групи 2 ; групи З проводиться до досягнення групою нульового значення балансової вартості.

Сума амортизаційних відрахувань є частиною витрат виробництва підприємства і не може бути вилучена повністю або частково до бюджетівчи інших централізованих фондів без згоди власника.

Таблиця 2.1.

Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 - земельні ділянки | - |

| група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом | |

| група 3 - будівлі, | |

| споруди, | |

| передавальні пристрої | |

| група 4 - машини та обладнання | |

| з них: | |

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | |

| група 5 - транспортні засоби | |

| група 6 - інструменти, прилади, інвентар (меблі) | |

| група 7 - тварини | |

| група 8 - багаторічні насадження | |

| група 9 - інші основні засоби | |

| група 10 - бібліотечні фонди | - |

| група 11 - малоцінні необоротні матеріальні активи | - |

| група 12 - тимчасові (нетитульні) споруди | |

| група 13 - природні ресурси | - |

| група 14 - інвентарна тара | |

| група 15 - предмети прокату | |

| група 16 - довгострокові біологічні активи |

Амортизація основних засобів -- це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних засобів кожне підприємство нараховує амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що служить відновленню основних засобів.

Для здійснення економічно вигідного процесу нарахування амортизації важливо правильно вибрати метод амортизації.

Згідно з П(С)БО 7 “Основні кошти” підприємство може використовувати наступні методи амортизації:

1. Прямолінійний (рівномірний).

Річна сума амортизаційних відрахувань розраховується за формулою:

åА = АС / п, грн.,

де åА – річна сума амортизаційних відрахувань, грн.;

АС -- це амортизаційна вартість основних засобів, грн.;

n -- корисний термін використання основних засобів на підприємстві, рік.

Амортизаційна вартість основних засобів визначається за формулою:

АС = Вп – Вл, грн.,

де Вл – ліквідаційна вартість основних засобів, грн.

Вn – первісна вартість основних засобів, грн.

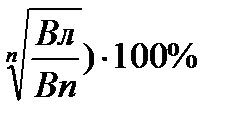

2. Метод зменшення залишкової вартості.

Норма амортизаційних відрахувань цім методом визначається за формулою:

Нам = (1 --  , %

, %

де Нам -- річна норма амортизації, %.

Річна сума амортизаційних відрахувань цим методом розраховується за формулою:

åА = Вз × Нам / 100%, грн.,

де Вз -- залишкова вартість основних засобів, грн.

3. Метод прискореного зменшення залишкової вартості.

Річна сума амортизації визначається як добуток залишкової вартості основних засобів на початок звітного року та річної норма амортизації, яка використовується при прямолінійному методі амортизації, і подвоюється.

Норма амортизаційних відрахувань визначається за формулою:

Нам = 100% / n, %

При нарахуванні амортизації за допомогою цього методу ліквідаційна вартість не враховується.

Дата добавления: 2014-12-06; просмотров: 2859;