Материальные балансы как важнейший инструмент регулирования распределения товаров

Планирование следует рассматривать как важнейший инструмент регулирования, основанный на познании и правильном использовании объективных экономических законов. В основе планирования распределения товаров как на макро-, так и на микроуровне следует рассматривать изучение спроса на товары, возможностей его удовлетворения, а также выбор наиболее рациональных каналов распределения.

Для согласования спроса и предложения на всех уровнях планирования, начиная с предприятия и заканчивая народным хозяйством в целом, используются материальные балансы.По виду используемой балансовой модели различают балансы однопродуктовые, многопродуктовые (сводные, комплексные, межпродуктовые), межотраслевые.

Примерная схема однопродуктового материального баланса,разрабатываемого на народнохозяйственном уровне, представлена в табл. 3.1.

Табл. 3.1. Примерная структура материального баланса

| Ресурсы | Распределение |

| Производство (добыча, заготовка) | Производственно-эксплуатационные нужды |

Окончание табл. 3.1

| 1 | |

| Импорт | Из них: капитальное строительство |

| Остатки на начало года у поставщиков | Рыночный фонд |

| Разбронирование госрезерва | Экспорт |

| Прочие поступления | Закладка в государственный резерв |

| Остатки у поставщиков на конец года |

Ресурсовая часть материального баланса определяет основные источники поступления товаров. Количество ресурсов, которое должно поступить из производства, устанавливается исходя из среднегодовой мощности предприятий по производству соответствующих видов продукции и сложившихся коэффициентов использования производственных мощностей. Количество продукции, поступающей по импорту, устанавливается в соответствии с экспортно-импортными планами. При планировании импорта особое внимание обращается на его экономическую эффективность и сбалансированность валютного плана. Количество продукции, вовлекаемой в хозяйственный оборот из государственного резерва, зависит от физико-химических свойств продукции, сроков хранения и необходимости ее обновления. Остатки товаров на начало планового года рассчитываются как ожидаемые исходя из фактических остатков на начало предпланового года, а также ожидаемого поступления и ожидаемого расхода за предплановый период.

Распределительная часть материального баланса показывает основные направления расхода. Потребность на производственные нужды зависит от объемов производства в потребляющих отраслях и норм расхода материально-технических ресурсов. Потребность на капитальное строительство рассчитывается исходя из объема строительно-монтажных работ и норм расхода. Количество ресурсов для рыночного фонда определяется с учетом численности населения и его демографического состава, баланса денежных доходов и расходов, норм и нормативов потребления продовольственных и непродовольственных товаров. Объем экспорта устанавливается исходя из возможностей народного хозяйства, конкурентоспособности продукции на внешнем рынке. Как и при планировании импорта, особое внимание обращается на экономическую эффективность экспорта. При планировании закладки продукции в государ-

ственныи резерв учитывается значение данной продукции для экономики, масштабы ее производства и потребления, условия хранения, территориальное размещение производства и другие факторы. Остатки на конец планового периода рассчитываются на основании нормативов, устанавливаемых в днях.

По рассмотренной схеме разрабатываются и комплексные материальные балансы, но они охватывают различные материально-технические ресурсы, удовлетворяющие одну и ту же потребность. В качестве примера можно привести баланс топлива, кровельных или стеновых материалов. Разработка таких балансов предполагает определение границ экономической эффективности замены одних ресурсов другими, выбор единой, иногда условной единицы измерения (условное топливо, условная плитка, условная банка и т.д.) и решение целого ряда других специфичных проблем.

Наряду с плановыми материальными балансами разрабатываются и отчетные балансы, которые являются важнейшим инструментом анализа и отражают фактически сложившееся в народном хозяйстве распределение товаров по экономическому назначению.

Пример 3.3.В качестве примера рассмотрим фрагмент электробаланса, приведенного в Статистическом ежегоднике Республики Беларусь (Мы., 2001. С. 303).

Приведенные данные могут свидетельствовать о многом, в частности о степени удовлетворения потребностей в электроэнергии за счет собственного производства, соотношении экспорта и импорта, а в сопоставлении с данными об объемах производства в различных отраслях — об уровне и динамике электроемкости производства. Приведенные данные свидетельствуют и об особенностях самого баланса электроэнергии, в котором пе предусматриваются остатки на начало и конец планового периода и государственные резервы, поскольку электроэнергию невозможно накапливать и хранить (табл.3.2).

Табл. 3.2. Электробаланс Республики Беларусь, млрд кВт.-ч

| Показатель | 1985 г. | 1990 г. | 1995 г. | 2000 г. |

| Ресурсы | ||||

| Произведено электроэнергии | 33,2 | 39,5 | 24,9 | 26,1 |

| Получено электроэнергии из других государств | 9.8 | 14.2 | 10,1 | 10,0 |

| Распределение | ||||

| Потреблено электроэнергии | 39,4 | 49,0 | 32,1 | 33,3 |

Окончание табл. 3.2

| 11 том числе: | ||||

| промышленностью и строительством | 23,1 | 27,5 | 13,8 | 16,0 |

| сельским хозяйством | 4,6 | 7,0 | ___jL8___ | 3,9 |

| транспортом | 2.6 | 3,1 | 1,8 | 1.9 |

| другими отраслями | 5,5 | 7,1 | ^-^Al^ | 8,1 |

| Потери в электросетях общего пользования | 3,6 | 4,3 | 3,6 | __А4__ |

| Отпущено электроэнергии лв пределы республики | ___3JL__ | 4,7 | 2,9 | 2,8 |

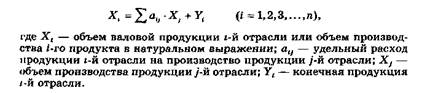

Материальные балансы, разрабатываемые по рассмотренной схеме, используются для увязки и согласования объема производства конкретного вида продукции с общественной потребностью в ней. При этом они отражают только прямые хозяйственные связи, а косвенные хозяйственные связи не находят своего отражения, хотя они имеют существенное значение для формирования и использования материально-технических ресурсов в народном хозяйстве. Это может привести к нарушению пропорциональности между производством и потреблением и дефициту отдельных видов продукции. Для устранения этих недостатков в практике планирования разрабатываются межотраслевые и межпродуктовые балансы.Наиболее простой формой является статическая модель межотраслевого баланса, представляющая собой систему уравнений:

Схема межотраслевого баланса основана на том, что совокупный общественный продукт, продукция отрасли или отдельный продукт в зависимости от характера их использования могут быть разделены на две части, т.е. промежуточный продукт и конечный продукт.

При разработке межотраслевого баланса за промежуточный продукт принимается та часть продукции, которая в одном производственном цикле используется в качестве текущих

материальных затрат для производства другой продукции. Конечный продукт представляет ту часть продукции, которая выходит за пределы годового текущего потребления, не принимает участие в формировании текущих материальных затрат, а используется для возмещения выбытия и накопления основных фондов, нужд экспорта и т.д.

Пример 3.4. Сведения о промежуточном потреблении дает фрагмент счета производства по отраслям в 1998 г., опубликованном в Статистическом ежегоднике Республики Беларусь (Мн , 2000. С.275). Как видно из приведенных данных, промежуточный продукт во всех отраслях значительно превышает конечный (табл.3.3).

Табл 3 3 Фрагмент счета производства по отраслям в 1998 г (в текущих ценах, млрд р)

| Показатель | Ресурсы | Использование | |

| выпуск в | промежуточное | валовая | |

| основных | потребление | добавленная | |

| пенах | стоимость | ||

| Производство товаоов | 1109468,3 | 785141.1 | 324327.2 |

| В том числе по отраслям: | |||

| промышленность | 768633,9 | 567954,3 | 200679,6 |

| сельское хозяйство | 225574,3 | 150347,3 | 75227,0 |

| лесное хозяйство | 4959,6 | 728,1 | 4231,5 |

| строительство | 104391, 6 | 63470,1 | 40921,5 |

Как видно из приведенных данных, промежуточный продукт во всех отраслях значительно превышает конечный.

В числе важнейшей информации, которая используется при разработке межотраслевого баланса, следует назвать коэффициенты прямых затрат, т. е. укрупненные показатели расхода важнейших видов материальных ресурсов на единицу продукции. В практике используются коэффициенты прямых затрат типа «продукт на продукт», представляющие собой укрупненные технологические нормы расхода на производство единицы продукции, или коэффициенты типа «продукт на отрасль», т.е. расход продукта на стоимостную единицу объема производства. Посредством машинной обработки через матрицу коэффициентов прямых затрат получают матрицу, содержащую коэффициенты полных затрат.

Пример 3.5. Прямые затраты металла на производство деревянной мебели незначительны. Однако металл необходим при производстве оборудования для мебельной промышленности, производстве электроэнергии, необходимой для мебельных предприятий и т.д. В результате полные затраты металла на выпуск мебе-

ни будут значительно превышать прямые, поскольку наряду с последними полные штраты должны включать еще и косвенные. Говоря другими словами, коэффициенты полных затрат представляют собой расход продукции !-й отрасли во всех от рпслях народного хозяйства, необходимый для производства единицы конечной продукции ;-й отрасли.

Сравнение прямых и полных затрат позволяет судить о том, насколько сложны производственные связи в народном хозяйстве. С помощью коэффициентов полных затрат можно легко определить необходимые объемы производства ресурсов, зная объем конечной продукции отраслей-потребителей:

Как уже отмечалось, цель материальных балансов — согласование спроса с ресурсами. Для практического обеспечения необходимого соотношения между спросом и предложением государство и его органы управления могут использовать как прямые, директивные методы воздействия на производителей и потребителей, так всю совокупность косвенных методов.

Дата добавления: 2014-12-30; просмотров: 1838;